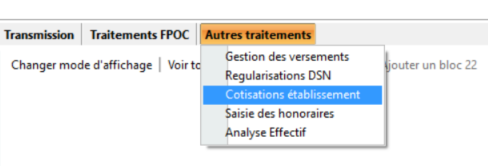

Cotisations

- Gestion des régimes de cotisations

- Codification des régimes

- Régime stagiaire

- Retraite progressive (Salarié à temps partiel cotisant à temps plein)

- Rapport d'assujetissement de la taxe sur salaire

- Non résidents actifs

- Taxe d'apprentissage

- Paramétrer une mutuelle

- Réintégration Sociales et Fiscales

- Plafond de la sécurité sociale

- Cotisation RAFP en DSN

- Stagiaire de la formation professionnelle continue (AFPR)

- Régime Personnels médicaux : CTP 336 / 309

- Contribution Chômage : Bonus -Malus

- Contribution patronale spécifique

- Contrat Engagement Educatif (CEE)

- Régime Travailleur handicapé

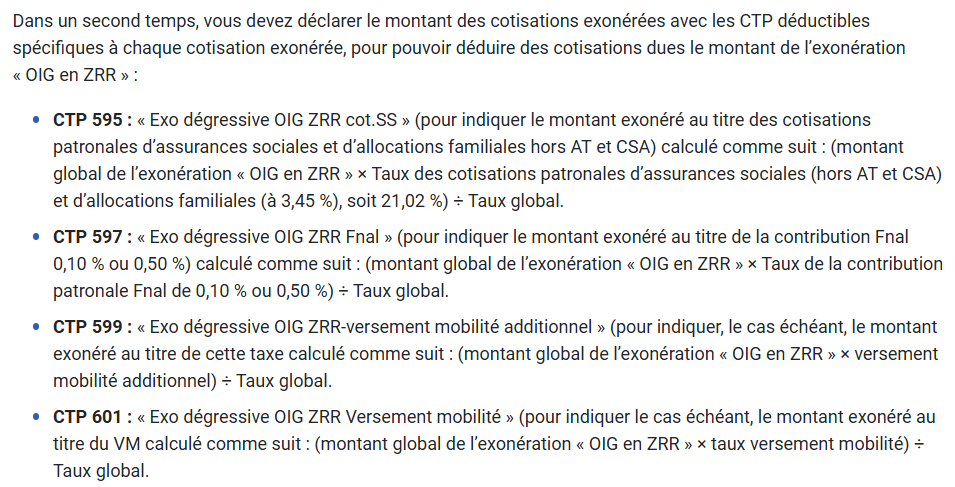

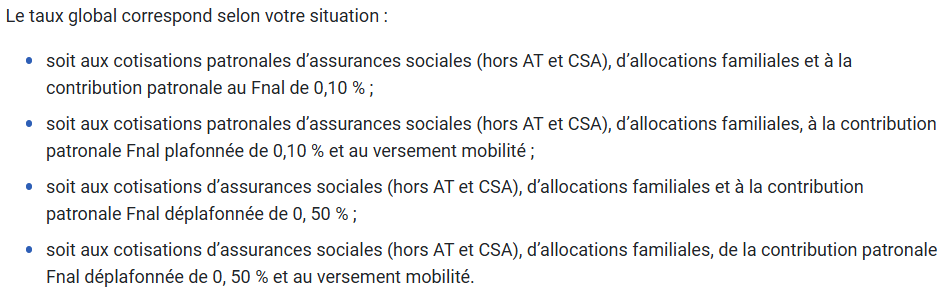

- Régime ZFRR

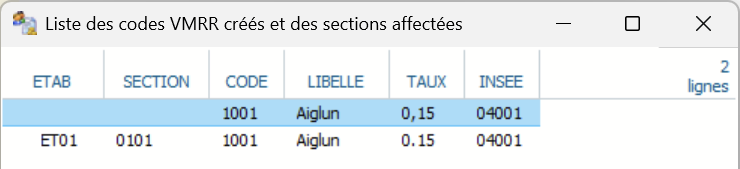

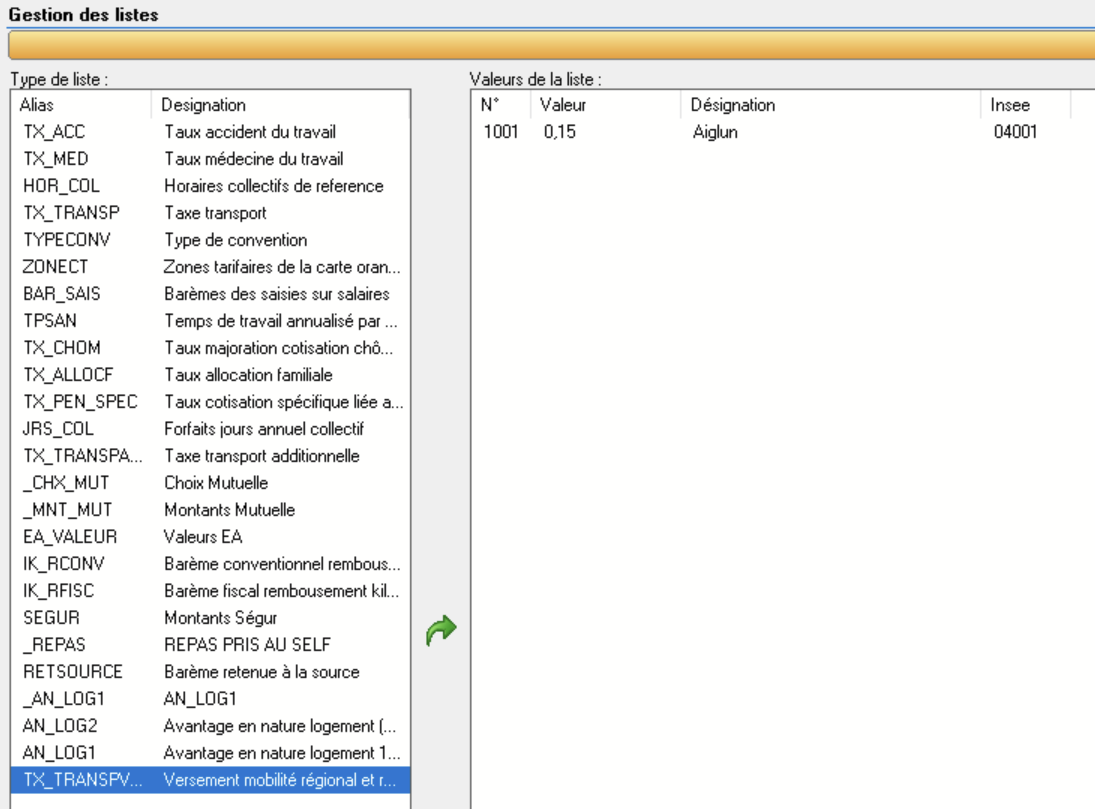

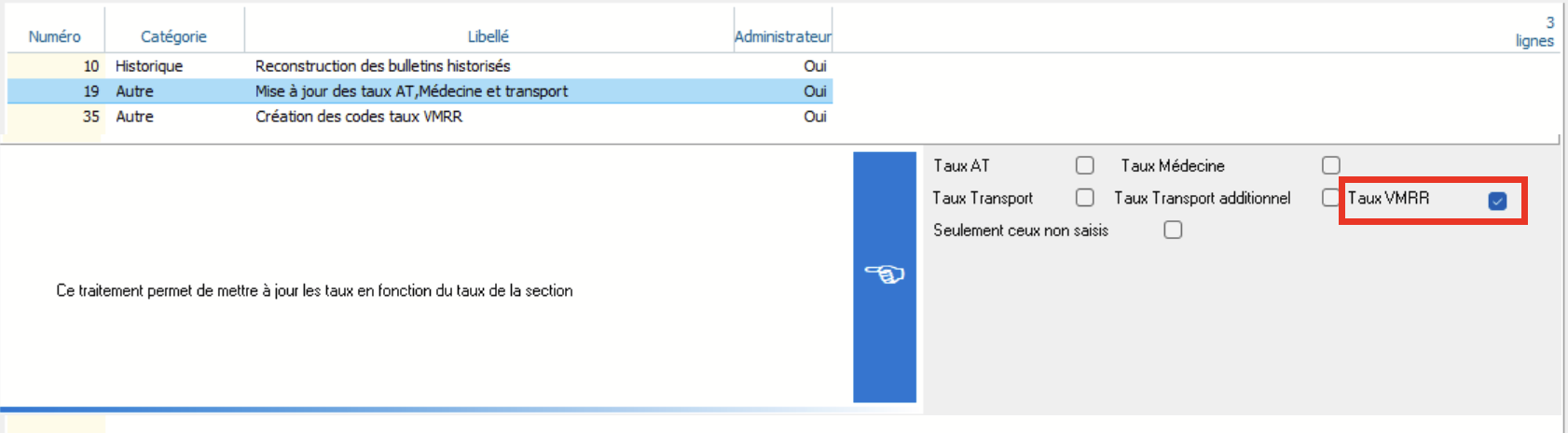

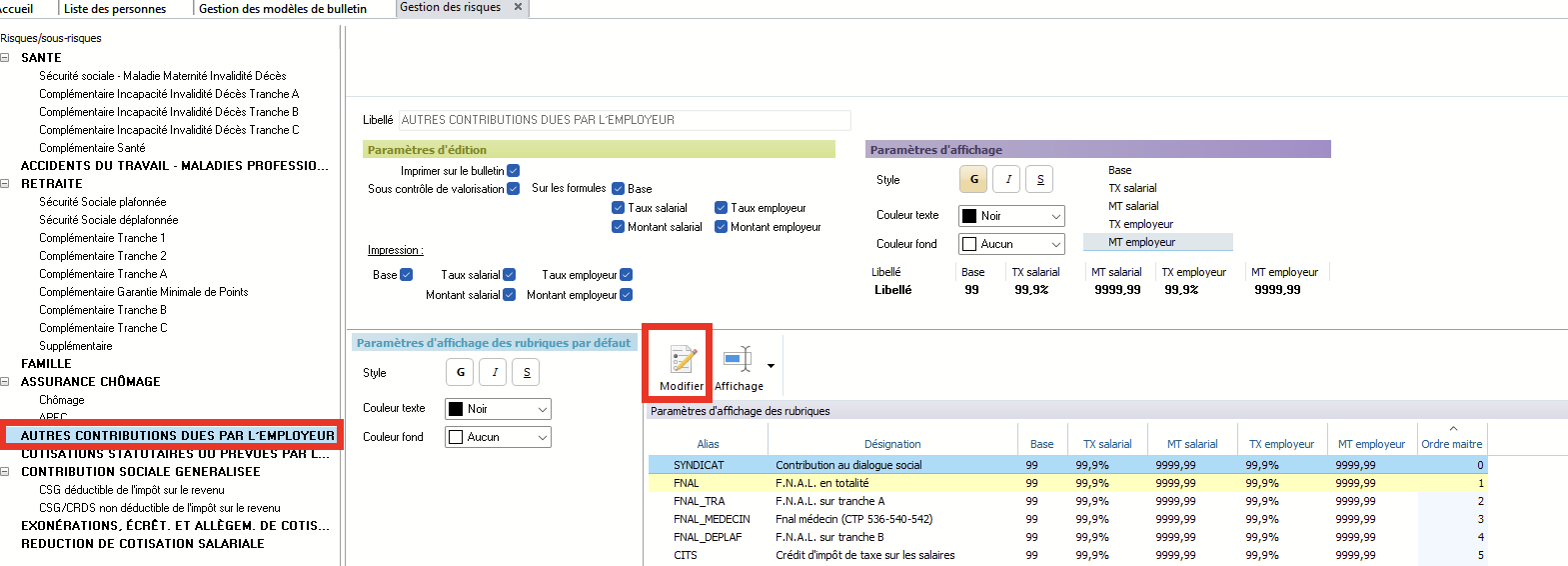

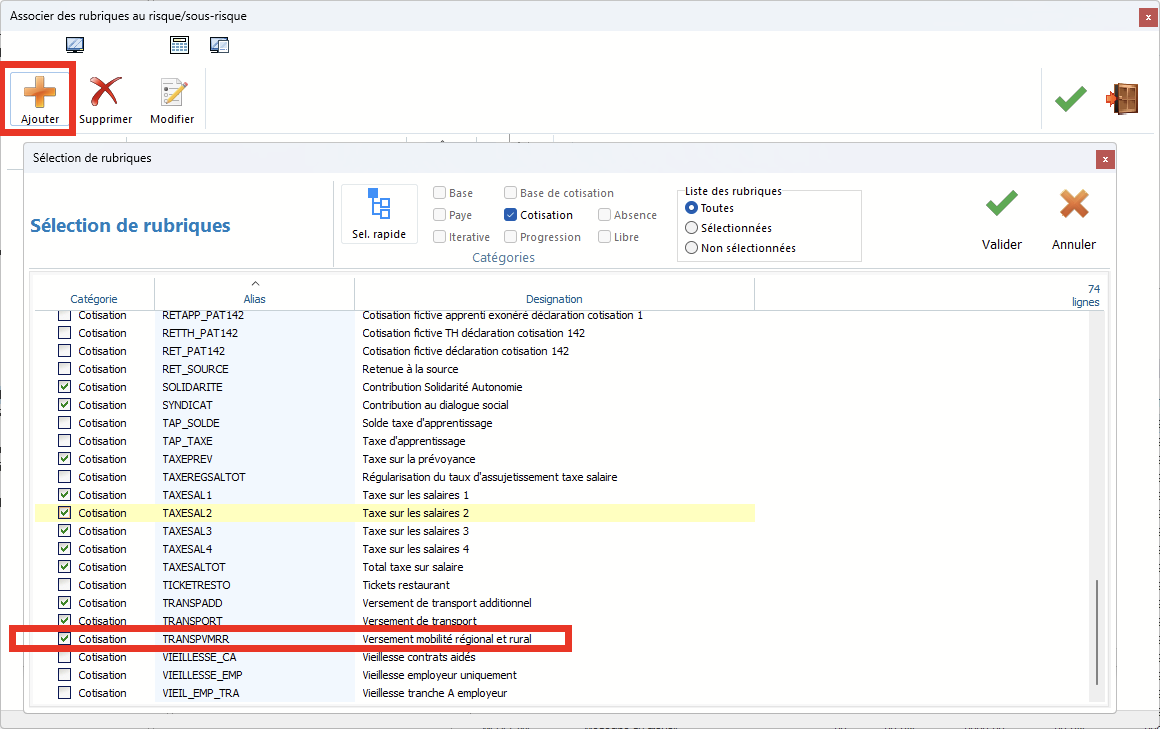

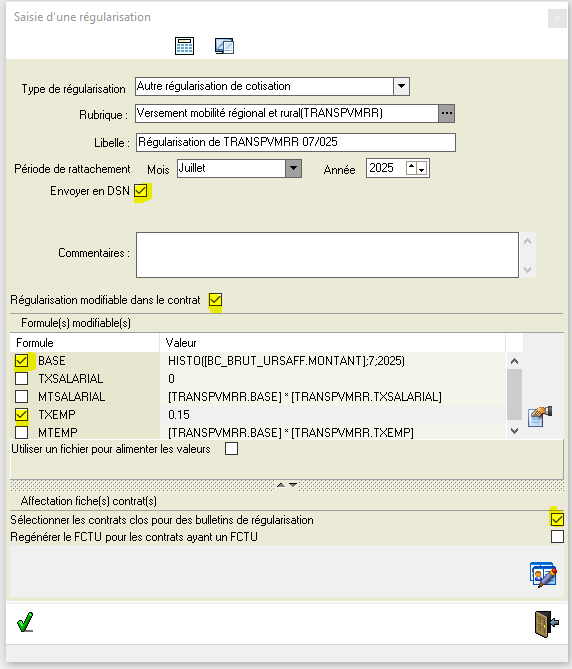

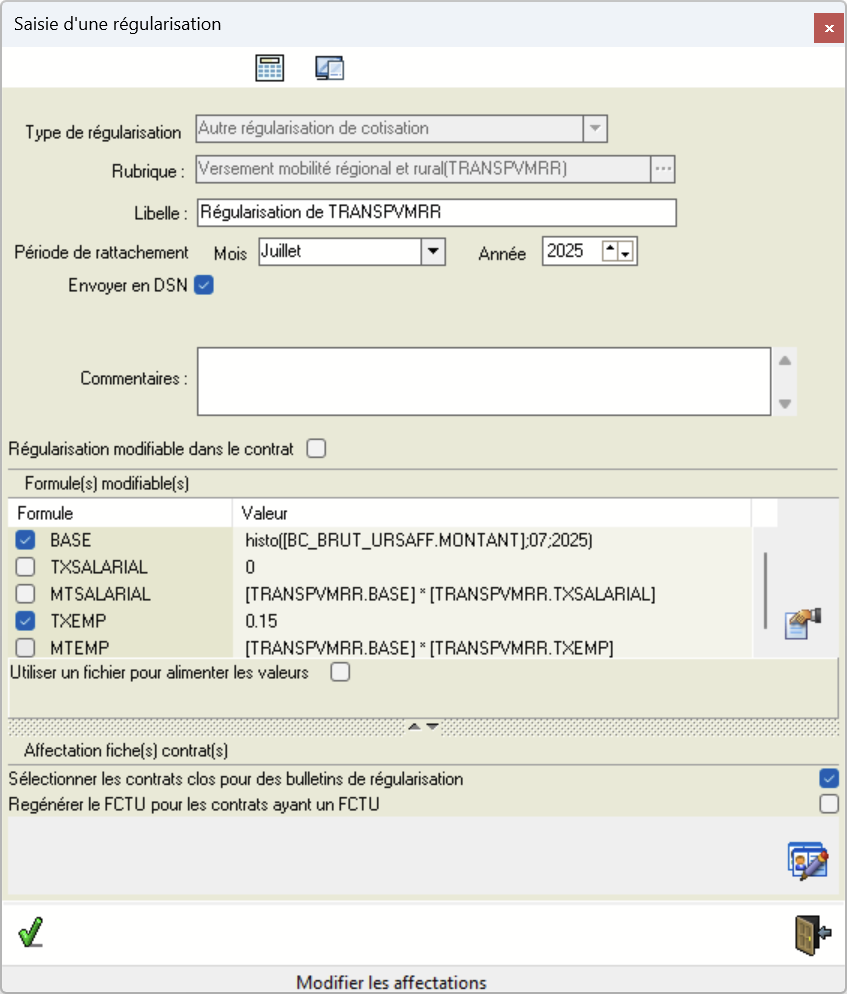

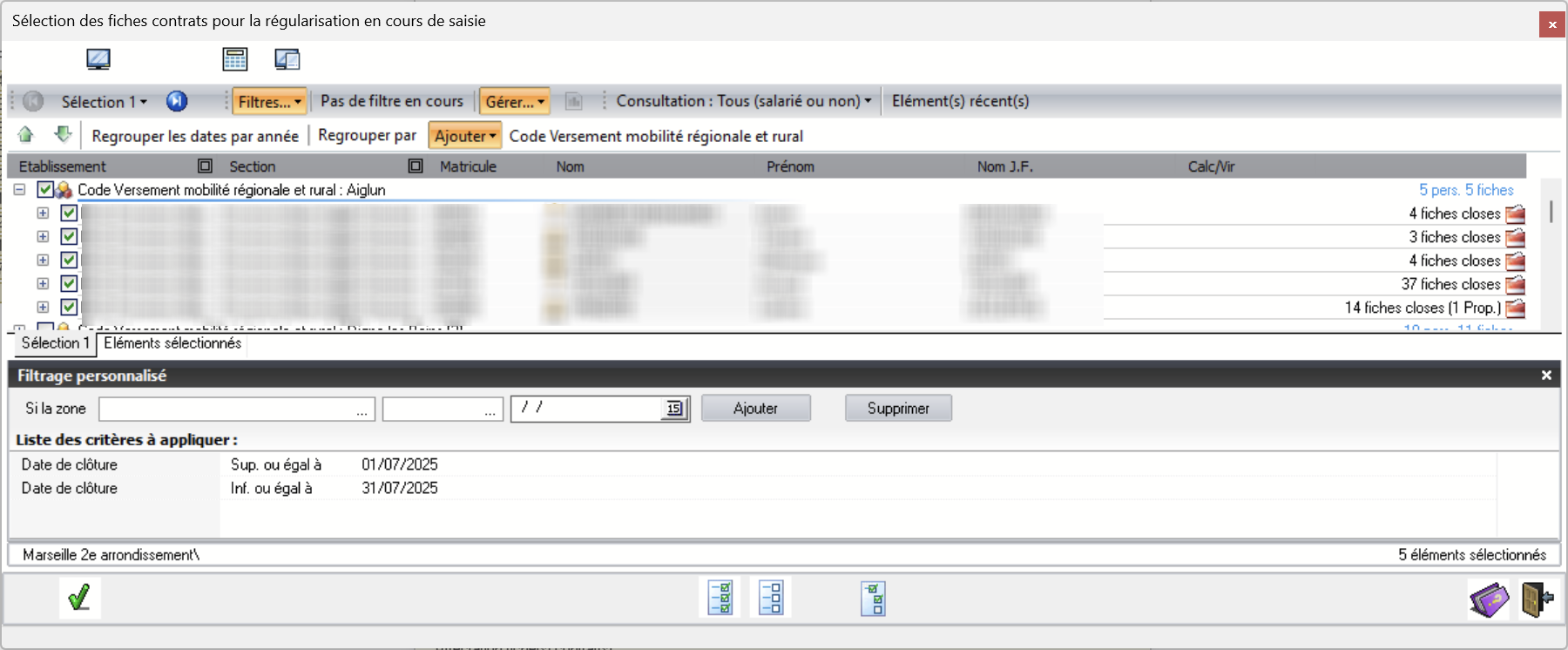

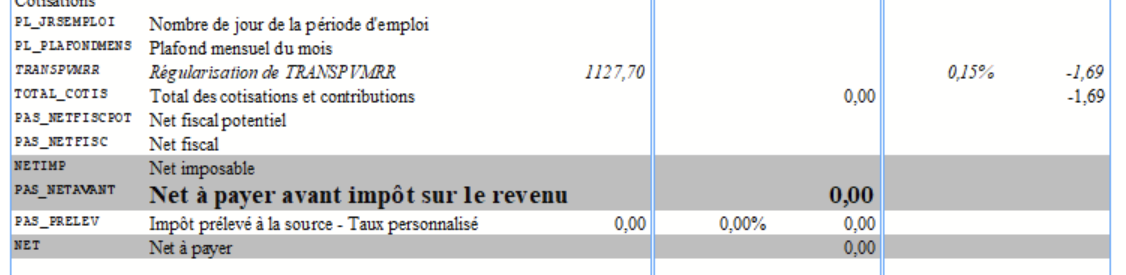

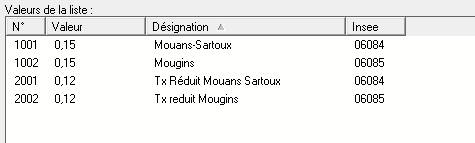

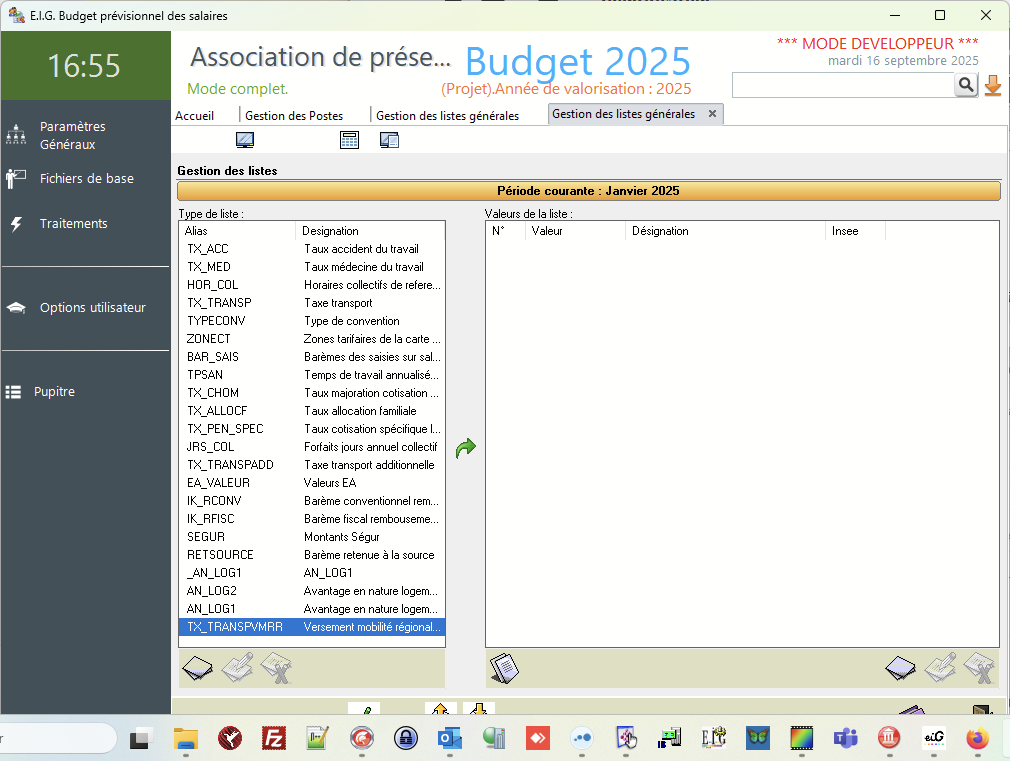

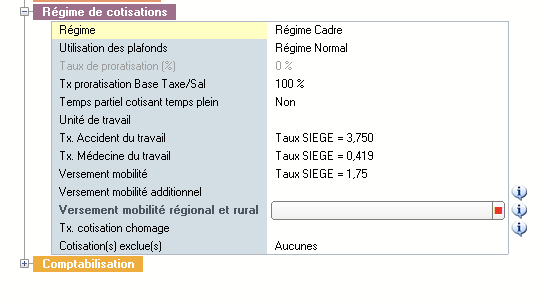

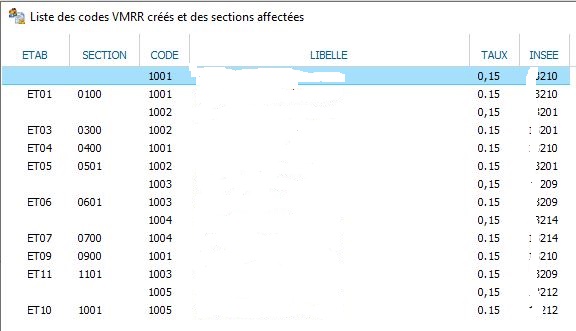

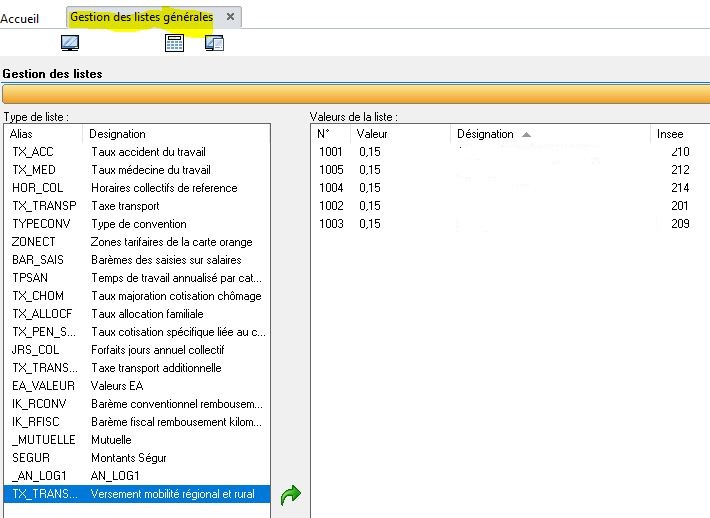

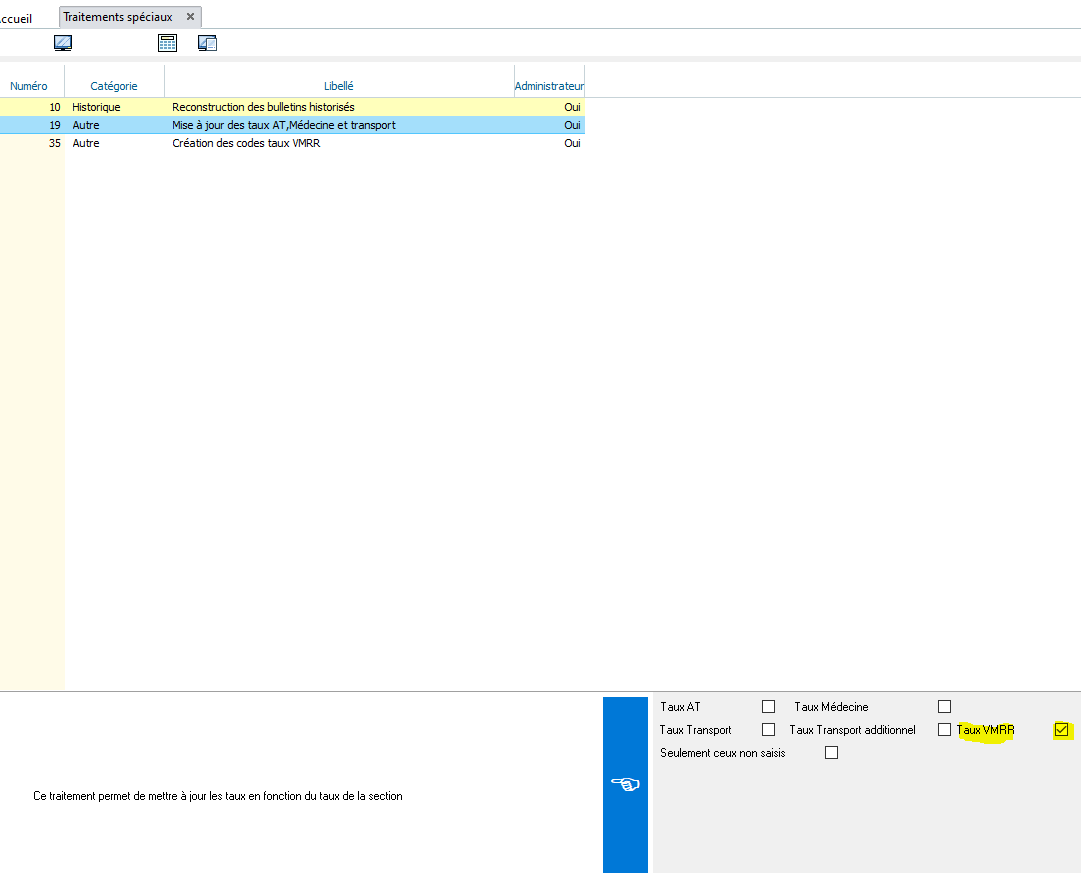

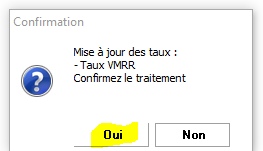

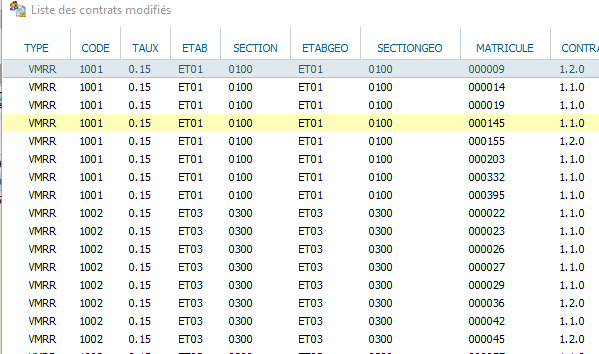

- Versement mobilité régional et rural (VMRR)

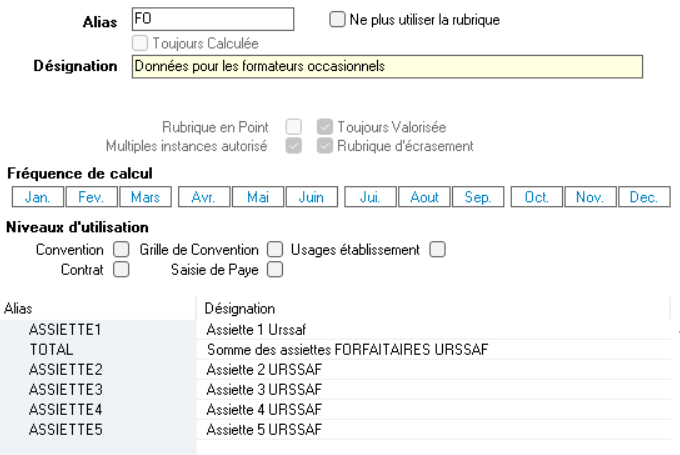

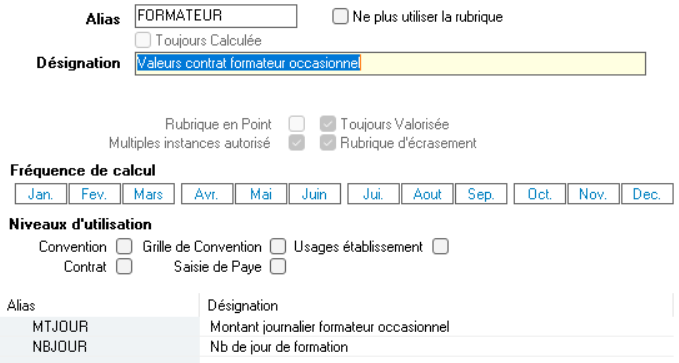

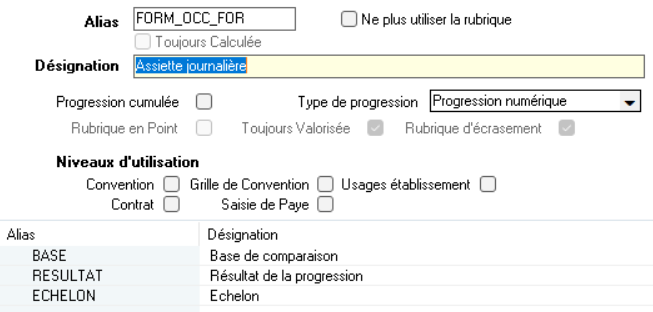

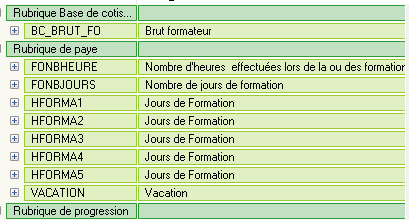

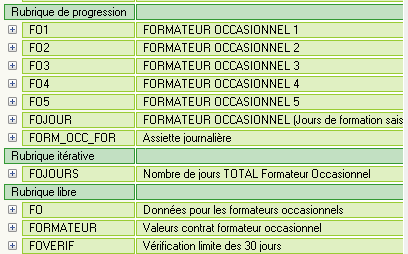

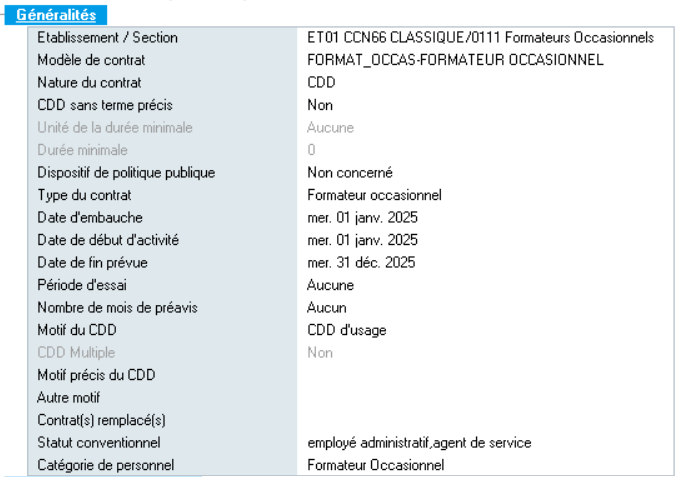

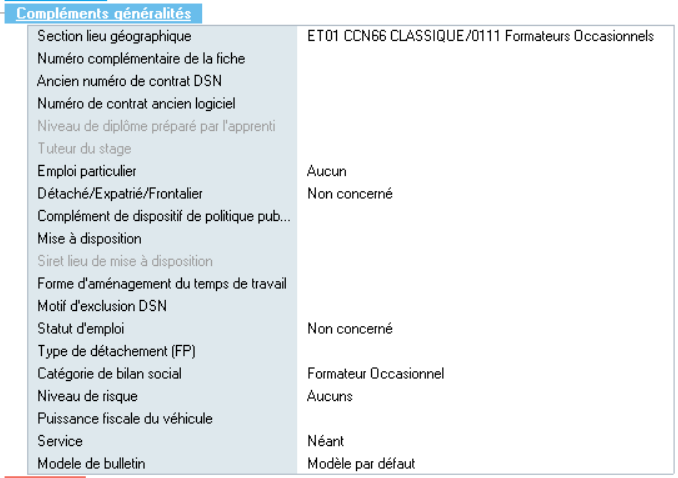

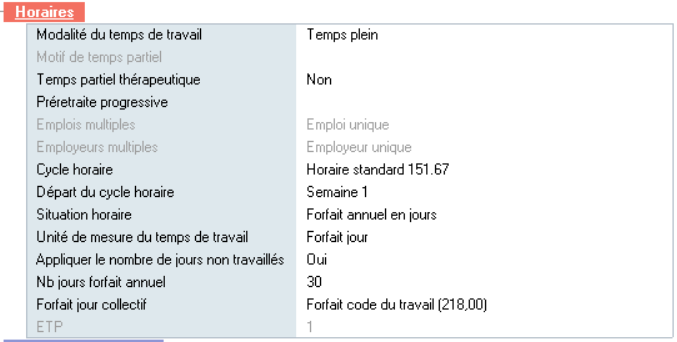

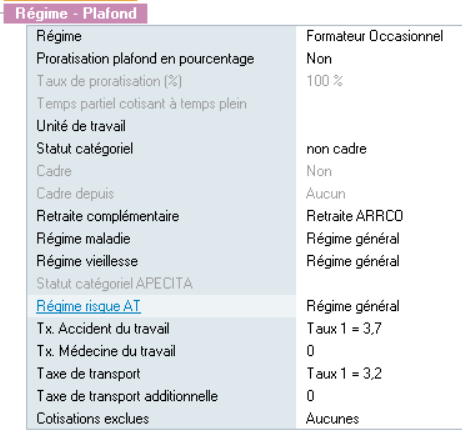

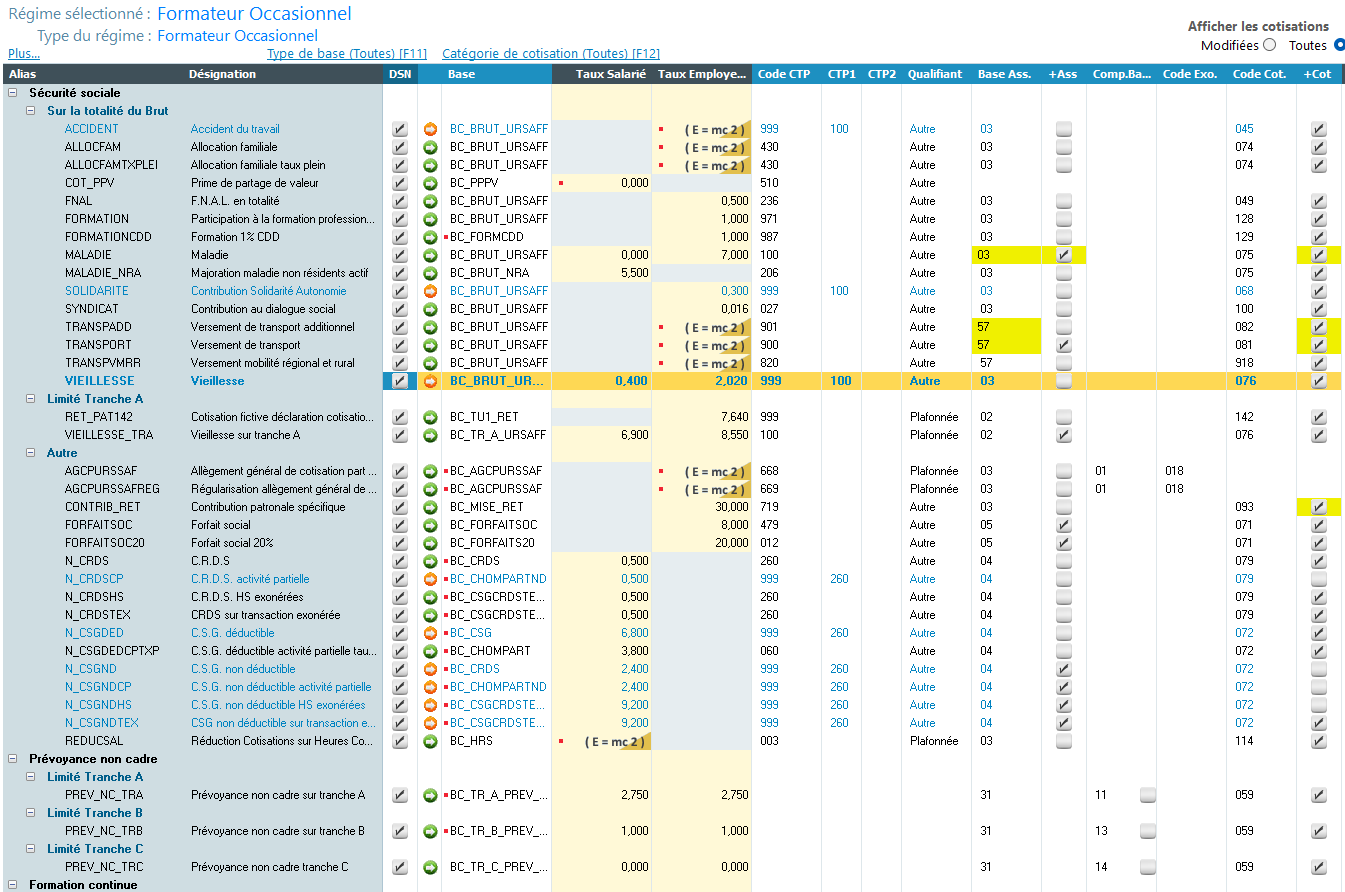

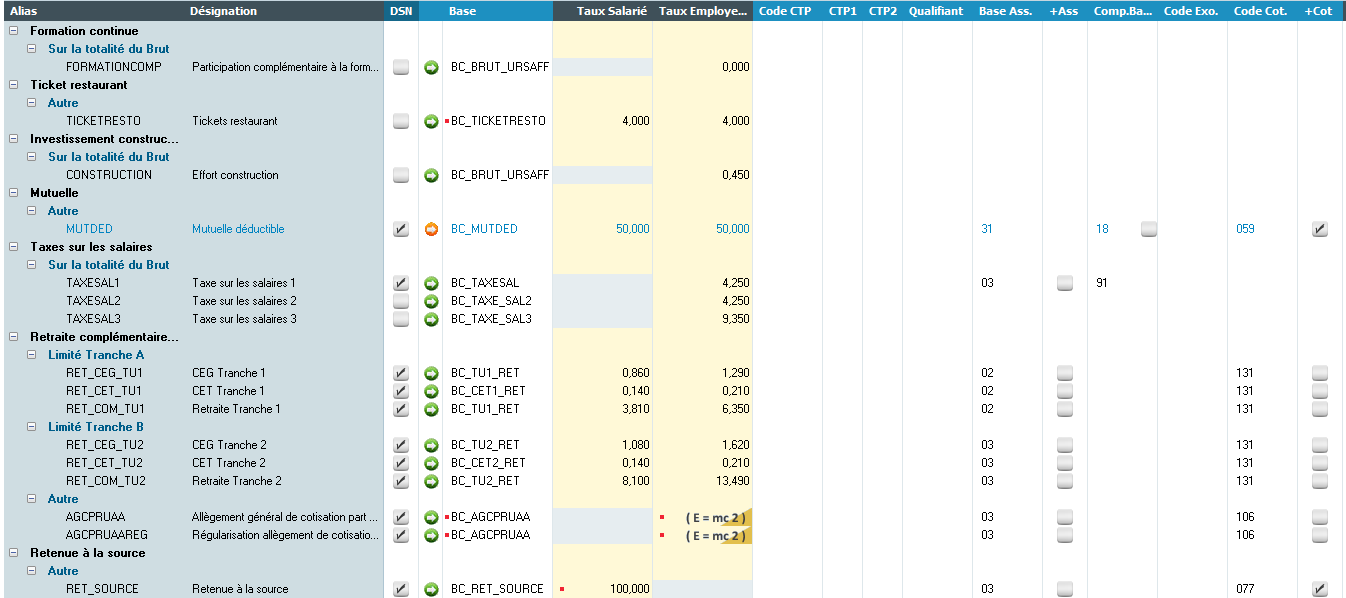

- Formateur Occasionnel -> En cours de création

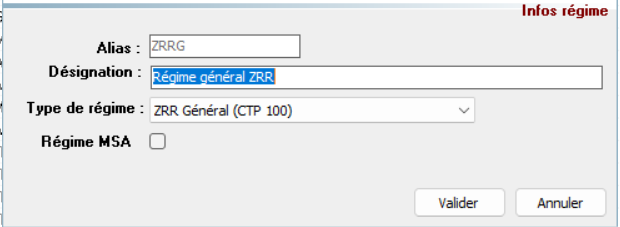

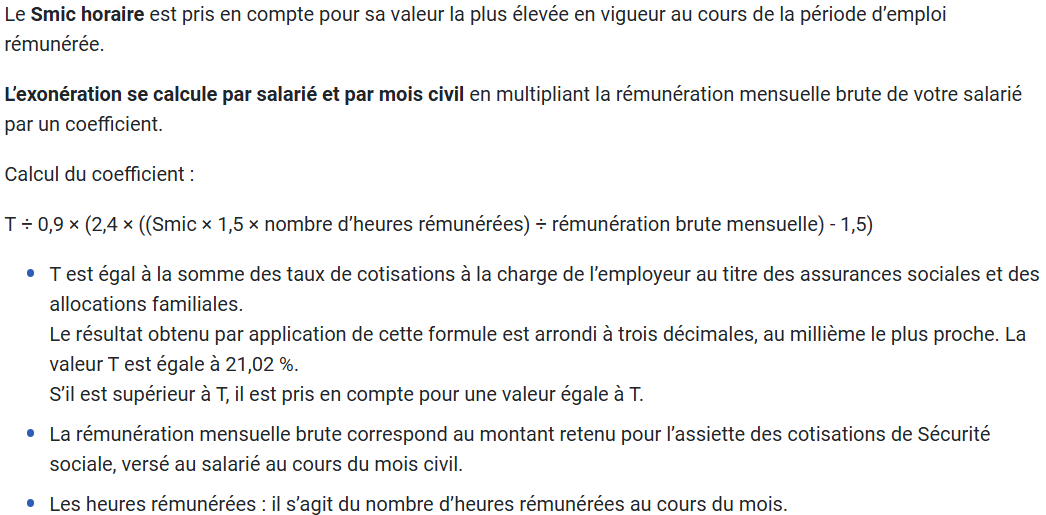

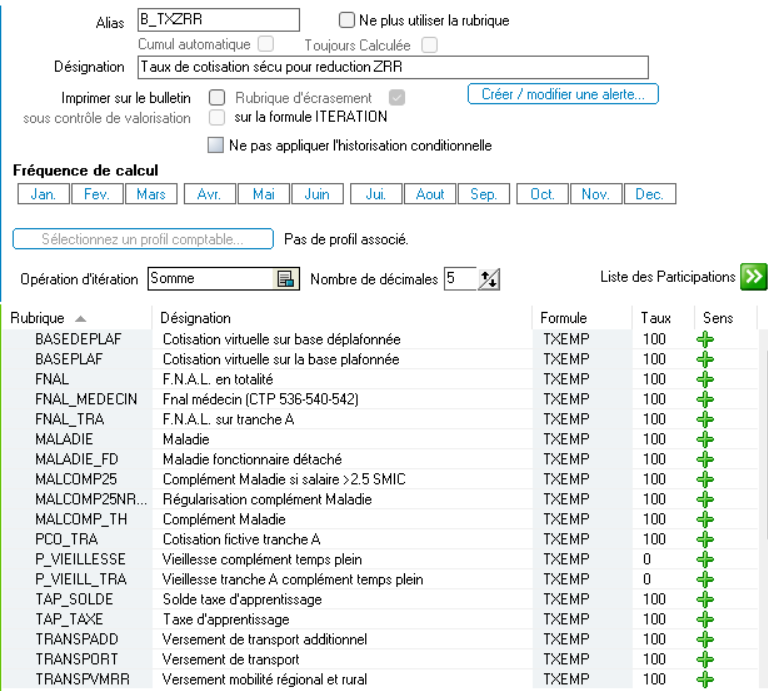

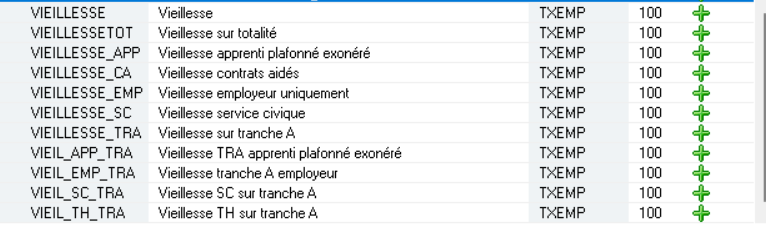

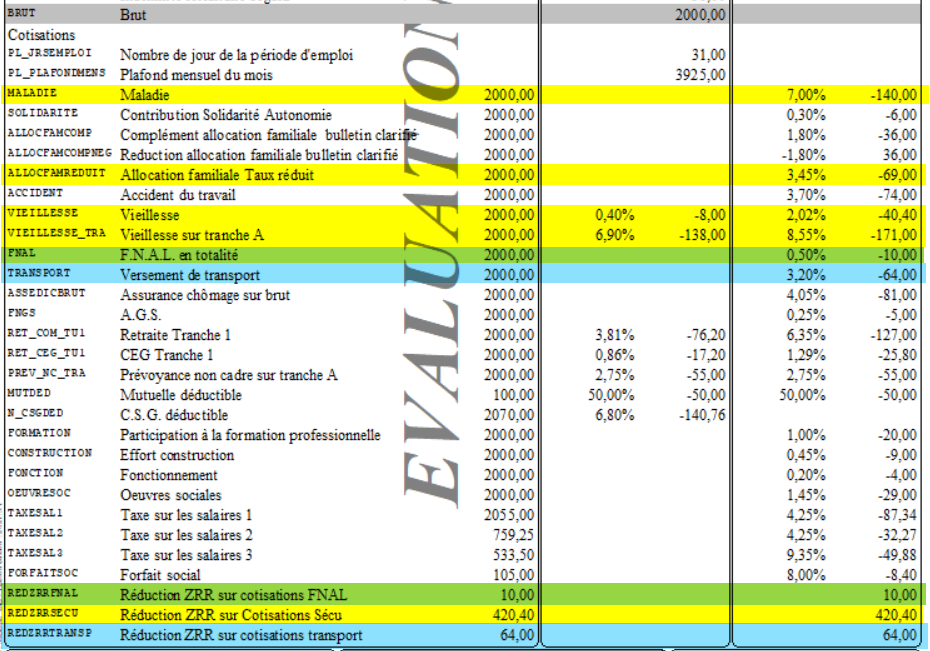

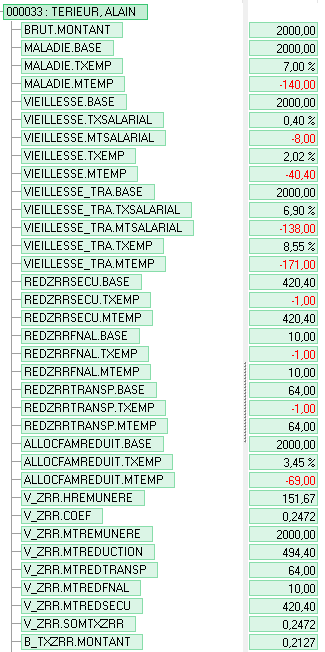

- Régime ZRR

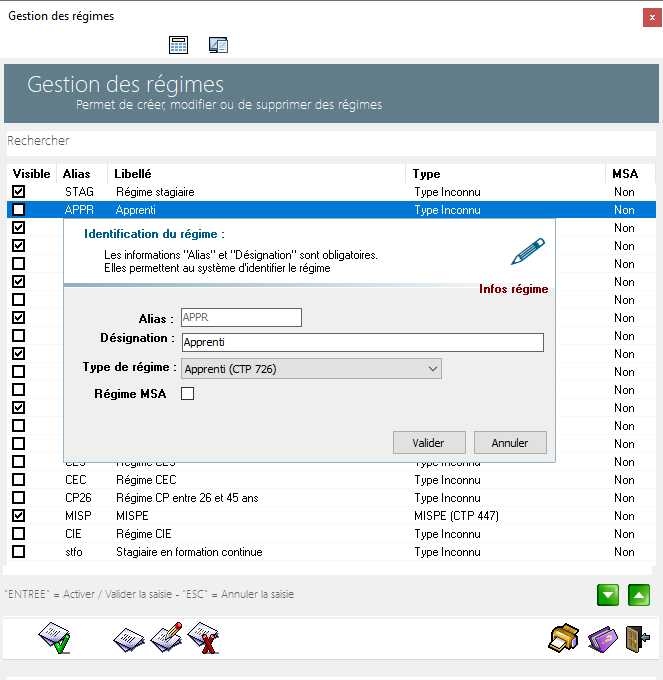

Gestion des régimes de cotisations

Dans le cadre de l’intégration des obligations légales concernant la DSN, la gestion des régimes de cotisations a été entièrement modifiée.

Outre le fait de permettre la saisie des zones manquantes (CTP, Qualifiant, base assujettie…etc), cet écran offre des mécanismes de filtrage et de recherche.

L’écran principal :

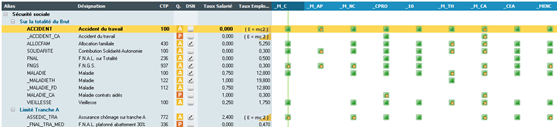

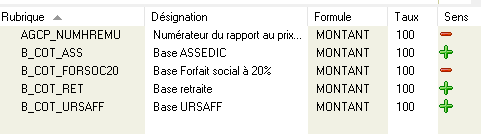

Cet écran reprend les mêmes principes que dans l’écran précèdent pour l’affichage des cotisations :

- Identification de la cotisation via son alias et sa désignation

- Regroupement des cotisations par catégorie de cotisation et par type de base.

- La partie gauche de l’écran est réservée à l’identification des cotisations alors que la partie droite contient le récapitulatif des affectations par régime.

L’entête de l’écran donne accès aux fonctionnalités de filtrage des cotisations.

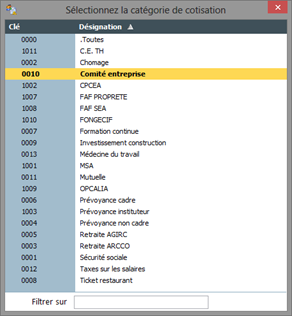

En cliquant sur les liens « Type de base » et/ou « Catégorie de de cotisations » vous obtenez une liste similaire. Il vous suffit ensuite de sélectionner un élément en double-cliquant dessus ou en appuyant sur la touche entrée pour valider votre choix. La touche ESC vous permet d’annuler.

Vous allez rencontrer à plusieurs reprises ce genre de liste (ajout d’une nouvelle cotisation, recherche d’une cotisation, filtrage avancé…etc.). Elles fonctionnent toutes sur le même principe et offrent la possibilité de rechercher un élément soit par son code soit par son libellé en tapant directement au clavier la valeur recherchée.

Utilisez la touche « Suppr » pour effacer vos critères et afficher de nouveau l’ensemble des éléments de la liste.

Le lien « Plus… » disponible à gauche de l’entête vous permet d’afficher le panneau de filtrage avancé.

Son mode de fonctionnement est identique à la sélection par type de base ou catégorie de cotisation. A noter toutefois la présence d’un lien cliquable permettant de purger l’ensemble des filtres actifs.

La partie droite de l’entête offre quant à elle les options suivantes :

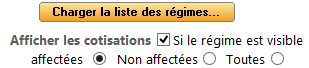

- Accès à la liste des régimes

- Affichage des cotisations affectées à un régime visible ou non.

- Affichage des cotisations non affectées.

- Affichage de toutes les cotisations pour les régimes visibles ou non.

La barre de boutons située en bas de l’écran permet d’effectuer les actions de gestion des cotisations.

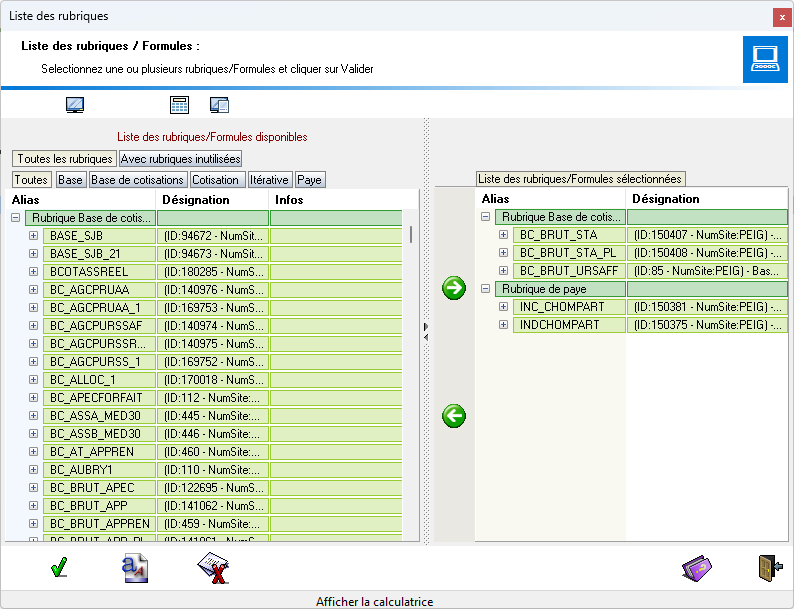

Les boutons ci-dessus permettent d’ajouter ou supprimer une cotisation.

L’ajout se fait par sélection d’une rubrique de cotisation dans une liste ne contenant que les rubriques non présentes dans la gestion des régimes.

Si une cotisation n’est pas présente dans la liste, pensez à consulter les cotisations non affectées.

La suppression attend une confirmation de la part de l’utilisateur pour être réalisée. Cette opération est définitive.

Le bouton suivant permet de charger l’écran de gestion permettant de définir les valeurs par défaut de chaque cotisation.

Une recherche rapide est disponible. Il vous suffit de cliquer sur ce bouton ou d’appuyer sur la touche « F3 » de votre clavier.

Le bouton « Imprimer » présent à droite de la barre de boutons lance l’impression de l’ensemble des régimes visibles.

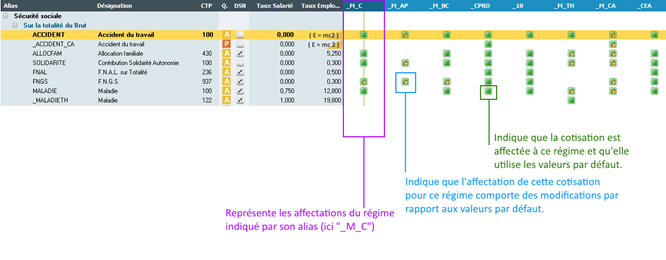

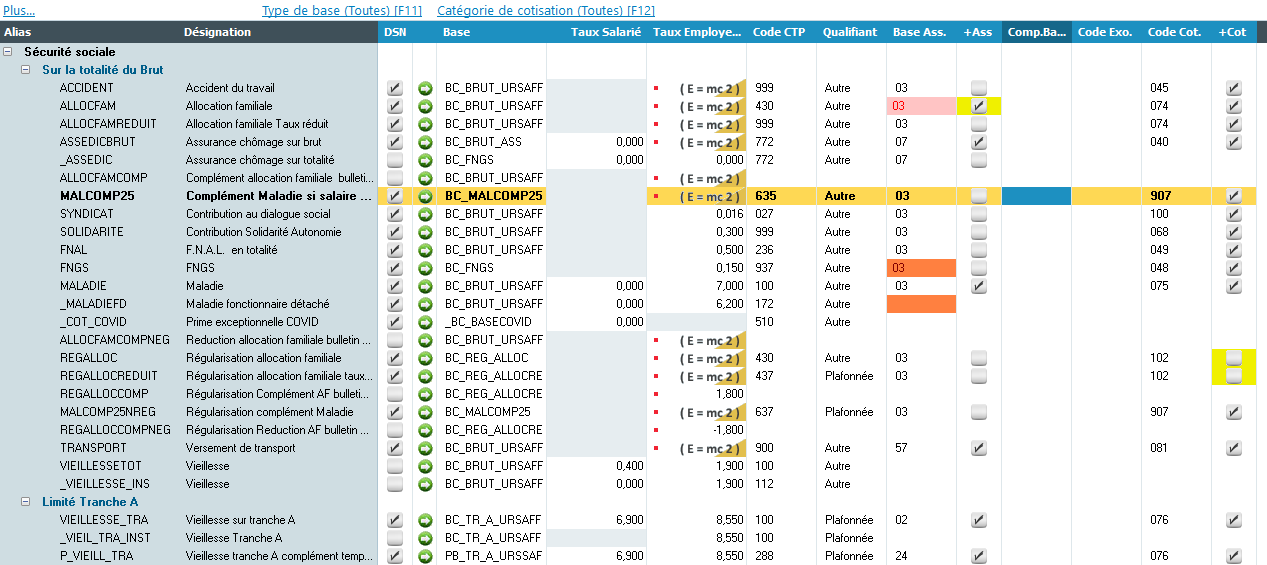

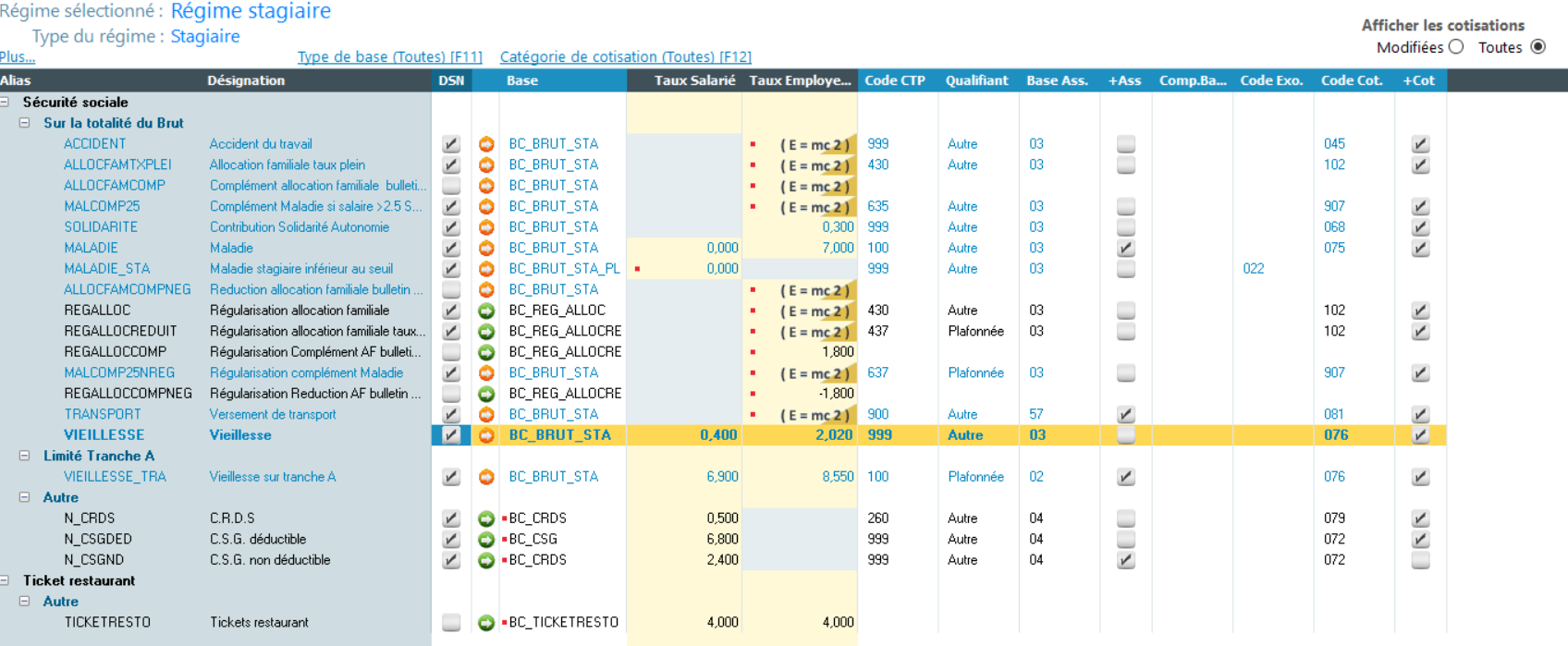

La liste des cotisations et des affectations permet d’obtenir rapidement les informations les plus importantes mais vous permet aussi de définir les affectations par régime.

La figure ci-dessous indique comment lire les affectations par régime.

De plus, pour chaque zone contenant un code ou une illustration, une info-bulle apparait lors du survol de la souris afin d’expliciter celle-ci.

Enfin le fait de cliquer sur les entêtes des colonnes « Alias », « Désignation », « CTP », « Q. » (Qualifiant), et « DSN » permet de trier la liste des cotisations sur les valeurs de la colonne.

Définir les affectations

Pour ajouter l’affectation d’une cotisation à un régime, il vous suffit de sélectionner cette cotisation et de double-cliquer sur la cellule du régime désiré. Vous pouvez aussi utiliser la touche « Espace ».

L’icône verte va alors apparaitre. L’enregistrement est automatique et ne nécessite aucune autre intervention.

Pour retirer une affectation, double-cliquez sur son icône ou si la cellule est active appuyez sur la touche « Espace ». Un message de confirmation vous demandera de valider cette opération.

Les nouvelles affectations utilisent le paramétrage par défaut.

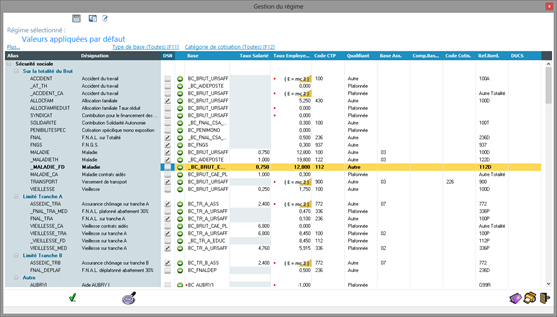

Définir les valeurs par défaut

Pour définir les valeurs à utiliser par défaut pour chaque cotisation, cliquez sur le bouton ci-contre ou appuyez sur la touche « F5 » de votre clavier.

L’écran suivant va s’afficher.

Cet écran va se charger en reprenant les filtres actifs dans l’écran principal ainsi que le tri courant. La cotisation sélectionnée dans la vue synthétique sera elle aussi automatiquement reprise.

En entête vous retrouvez les mêmes options de sélection et/ou filtrage.

L’ensemble des colonnes hors celles de taux peuvent être triées (clic gauche).

Une recherche rapide est aussi disponible (touche « F3 »).

Pour modifier une valeur, il vous suffit de double-cliquer sur la zone concernée ou d’appuyer sur la touche « Entrée ».

La colonne « Base » n’est pas modifiable à ce niveau.

Les zones grisée (colonnes de taux) ne sont pas modifiables car elles indiquent que la cotisation sélectionnée est seulement employeur ou seulement salariale.

Les zones de type formule ne sont pas modifiables.

Les zones munies d’une puce rouge indiquent que la modification n’est pas autorisée dans le gestionnaire de rubriques.

Lors de la saisie, des automatismes vont être enclenchés via le modèle de saisie des cotisations présent dans la gestion des saisies (comme pour les modèles de contrats).

Par exemple, si vous sélectionnez le code CTP « 900 – TRANSPORT » la zone « Code cotisation » ne pourra contenir que la valeur « 226 – Assiette versement transport ».

Définir les valeurs d’un régime

La définition des valeurs spécifiques d’un régime se fait en double-cliquant sur l’entête de colonne de ce régime ou en appuyant sur la touche « F4 ».

L’écran de saisie est identique à celui des valeurs par défaut et présente juste quelques différences sur les zones saisissables qui sont :

- Possibilité de définir une base différentiée.

- Les zones de taux ne sont plus modifiables.

Un filtrage complémentaire est disponible en haut à droite de l’écran afin de ne consulter que les cotisations faisant l’objet d’une modification au regard des valeurs par défaut.

Si une cotisation comporte une modification de ce type, elle est identifiée par la couleur du texte qui est bleu et par l’icône ci-dessous (flèche rouge).

Si vous double-cliquez sur cette dernière (ou en appuyant sur la touche « Entrée ») vous avez la possibilité de réinitialiser sa codification à partir des valeurs par défaut.

Le contrôle de saisie issue de la saisie contrôlée spécifique aux régimes est bien sûr activé.

Si une zone est incorrecte (zone obligatoire et / ou valeur non autorisée) celle-ci apparait sur fond rouge.

Une info-bulle indique au survol de la souris la raison de l’anomalie.

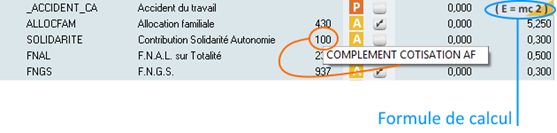

Codification des régimes

La vérification de la codification des codifications de la maille nominative se renforce. Certains clients ont pu recevoir des notifications de l'URSSAF leur indiquant que la somme des cotisations au niveau nominatif n'était pas égal à la somme des cotisations au niveau agrégés (hormis les CTP ne nécessitant pas de maille nominative).

Nous avons donc renforcé le contrôle dans la codification des régimes mais rendu plus simple en proposant les codes autorisés.

Principe

Proposer une codification qui respecte le guide URSSAF.

Guide qui a été mise à jour le 31/01/2023 (Guide Urssaf : comment déclarer et régulariser les cotisations Urssaf en DSN)

Utilisez le bouton de contrôle du paramétrage DSN dans le menu Paramétrage DSN afin de vérifier la codification du gestionnaire de régime (Paramétrage par défaut et paramétrage des régimes)

de contrôle du paramétrage DSN dans le menu Paramétrage DSN afin de vérifier la codification du gestionnaire de régime (Paramétrage par défaut et paramétrage des régimes)

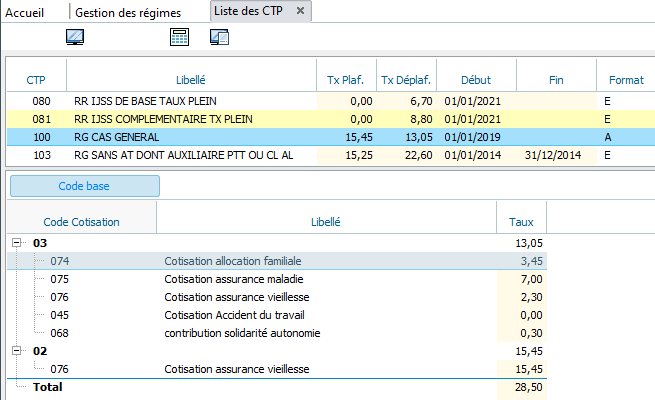

Liste des CTP

Pour vous aider dans le choix d'un CTP, nous avons ajouté un bouton Liste des CTP à coté du bouton Charger liste de régimes qui affiche la liste des CTP avec le taux global plafonné et déplafonnée et la liste des codes cotisations associées à ce CTP avec dans la mesure du possible le taux de la cotisation. Un regroupement par type de base permet de contrôler le total.

Type des régimes

En fonction du type de régime, la codification des rubriques peut s'avérer différente.

Exemple :

Pour le régime apprenti, l'assiette est partagée entre le CTP 100 et le CTP 726 (la différence se situe au niveau du taux de cotisation vieillesse). Ainsi, la cotisation maladie sera codifiée en 999 (au lieu de 100) , la cotisation vieillesse en 100 (au lieu de 999) et la vieillesse exonérée (VIEILLESSE_APP et VIEIL_APP_TRA) en CTP 726.

Voila pourquoi il est pratique de préciser pour chaque régime le type. Cela permet au programme de proposer la bonne codification en fonction du type de régime. Pour affecter un type de régime à un régime, cliquez sur le bouton charger la liste des régimes puis double-cliquez sur le régime et choisissez le type de régime.

La codification conseillée des types de régime est en cours d'élaboration et sera mis à jour au fur et à mesure de l'évolution.

Codification DSN

En passant le curseur de la souris sur l'entête de colonne, vous pouvez connaitre en info bulle la destination de la colonne en DSN

La vérification s'appuie sur plusieurs fichiers de nomenclatures :

- CLOUD_DSN_CTP.csv est le fichier des CTP fourni par l'URSAFF

- CLOUD_GRH_DIDA.xlsx est le fichier d'équivalence CTP/Code cotisation, également fourni par l'URSAFF

- CLOUD_DSN_CODIFREGIME9999.xlsx est le fichier fourni par EIG qui comporte la codification conseillée des rubriques de cotisations EIG en fonction du type de régime.

Voici un exemple de la codification des régimes d'une association donnée.

Nous avons différentes types de couleurs.

3 types de contrôles sont mis en place :

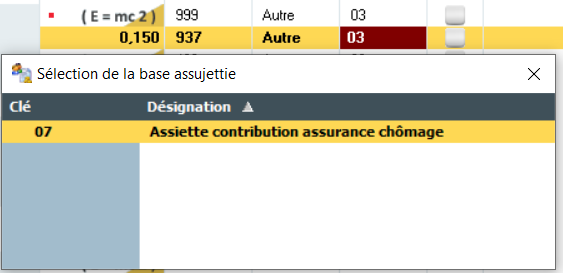

- Contrôle de cohérence en rouge : Il s'agit de vérifier la cohérence de codification entre les différentes rubriques.

- Contrôle de saisie en orange : Il s'agit de vérifier la saisie des différents éléments d'une ligne en fonction des éléments précédents. Ce contrôle s'appuie le fichier d'équivalence pour vérifier que les codes qualifiant, base, cotisation sont correct en fonction du code CTP saisi.

- Contrôle de saisie en jaune : Vérification de la codification conseillée par EIG en fonction de la rubrique de cotisation. Cette rubrique de cotisation est forcément une rubrique EIG.

Selon le contrôle qui est appliqué nous avons 2 comportements différents :

- Les erreurs orange et rouge sont incontournables, vous ne pourrez pas valider.

- Pour les erreurs jaune un message d'alerte sera affiché lors de la validation.

Quand on survole la zone en erreur, le programme indique la raison de l'erreur.

Dans le cas précédent, quand on clique dessus, nous n'avons pas d'autres choix que la valeur autorisée

Vérification de la codification

Pour vérifier la codification de tous les régimes, suivez la procédure indiquée ci-dessous

Contrôle des codes cotisations

Codifications particulières

Allocation familiales

La codification des rubriques d'allocation familiale peut paraître complexe à cause des particularités (Taux réduit, taux plein, complément). En réalité, il suffit d'appliquer les règles suivantes pour être certain d'avoir la bonne codification. Bien entendu, si vous utilisez les rubriques EIG, il n'y aura pas de problème, il suffira de suivre les conseils.

Dans le cas contraire, appliquez les principes suivants :

- Lorsque la rubrique a un taux de 5.25%, le CTP doit être égal à 430, et le code cotisation à 074 : C'est le cas de ALLOCFAM et ALLOCFAMTXPLEI (qui est la rubrique EIG à utiliser pour les TH en ESAT)

- Lorsque la rubrique a un taux de 3.45%, le CTP doit être 999 (car l'assiette est en principe déjà déclarée par la cotisation maladie), et le code cotisation 074.

- Certains utilisateurs ont décomposés la cotisation Taux plein pour les travailleurs handicapés en deux cotisations, une à 3.45% et un autre à 1.80%. Dans ce cas, la cotisation à 1.80% doit être déclarée avec le CTP 430 et le code cotisation 102. C'est également le cas pour la rubrique REGALLOC, qui est la régularisation à 1.80% dans le cas ou le salarié passe à une rémunération supérieure à 3.5 SMIC. Attention en revanche, la rubrique REGALLOCRE est la régularisation contraire et doit donc être déclarée en CTP 437 (mais toujours avec le code cotisation 102).

Taxe transport

Certaines entreprises ont la particularité d'avoir en plus de la taxe transport, la taxe transport additionnelle. Un salarié peut avoir l'une, l'autre, ou les deux. Le problème est que l'on ne peut pas cocher deux fois la case à cocher Base assujettie (Colonne +Ass) pour une même base assujettie.

Et de fait, jusqu'à présent, le programme ne complétait pas la base assujettie lorsque le salarié n'avait que la taxe transport additionnelle. Avec la mise à jour, le problème est corrigé, la codification du gestionnaire de régime reste la même (comme ci-dessus), mais le programme effectue un traitement spécifique pour ce cas.

Cotisations CSG

Nous avons constaté que les nouvelles cotisations CSG (dont l'alias commence par N_) n'avaient pas été paramétrées chez tous les clients. Nous vous rappelons que cela est indispensable pour permettre une répartition correcte des ces cotisations dans les éléments nominatifs. Par conséquent, un contrôle supplémentaire a été ajouté dans la vérification du paramétrage DSN pour vérifier que les anciennes rubriques ne sont plus utilisées.

Les cotisations CSG sont des rubriques EIG, par conséquent les conseils donnés doivent être suivi. La codification a été revue car l'introduction du taux de cotisation dans la maille nominative nous a amené à revoir le paramétrage. En effet, le taux de CSG est de 9.20% mais est divisé en deux cotisations (déductible, non déductible) qui doivent être regroupée dans la déclaration DSN.

Écrêtement

Initialement comme devant être déclarée en maille nominative, une information de l'URSSAF nous a indiqué la codification des ces rubriques étaient en cours d'instruction et qu'il ne fallait pas de maille nominative pour le moment.

Cotisation AGCP

Comme pour les anciennes rubriques CSG, la cotisation AGCPURSSRENF n'a plus a être utilisée, car désormais tous les régimes sont soumis au même mode de calcul. De fait si elle, ou son équivalent pour la régularisation est encore codifiée, le contrôle vous invite à la remplacer.

Il en va de même pour toutes les anciennes cotisations provenant de l'ancienne régime de retraite avant la fusion AGIRC-ARRCO.

Contrôle entre maille agrégée et maille nominative (CTP vs bloc 81)

Contrôle maille agrégée et maille nominative

Régime stagiaire

Encadrement

Le stagiaire devant apparaître dans le registre du personnel (avec la mention de son tuteur), il convient de lui constituer un bulletin de salaire quelle que soit le montant de sa gratification.

Si ce montant est inférieur au seuil il n’aura pas de cotisation calculée, si ce montant est supérieur au seuil, la partie au-delà sera soumise à cotisation.

Le salaire minimum sera de 15% du plafond horaire de la sécurité sociale soit pour 2020, 3.90 euros par heure travaillée.

En 2024 et en 2025, le salaire minimum est de 4.35€/H. (=> 29 * 15% = 4.35)

En 2026, le salaire minimum est de 4.50€/H (=> 30 * 15% = 4.50)

Le montant de la gratification minimale est toujours exonérée.

Si la gratification du stagiaire dépasse le seuil d'exonération, la part qui dépasse est soumise à cotisation.

Toutes les cotisations ne sont pas dues, c'est à dire, des cotisations sont exclues :

- retraite complémentaire

- prévoyance

- assurance chômage

- contribution destinée aux organisations syndicales

- taxes sur les salaires

Cotisations dues sur la part dépassant le seuil :

- Accident du travail

- Allocation familiale à 5,25%

- Maladie à 13%

- Vieillesse

- Versement mobilité (quand l'employeur y est assujetti)

- CSG / CRDS

Régime fiscal de la gratification : la gratification est exonérée d'impôts sur le revenu dans la limite du montant annuel brut du SMIC (Réf : Guide Permanent Paie 09/2024)

Paramétrage dans EIG

Rubriques

Les rubriques nécessaires au calcul de la paie des stagiaires ont été ajoutées :

- GRATI_STAGE : Il s’agit de la rubrique de paye calculant la gratification légale au taux de 15% du plafond horaire de la sécurité sociale.

- BC_BRUT_STA_PL : Il s’agit du brut limité au seuil d’exonération (défini dans la rubrique CONAIDE.SEUILSTAGIAIRE) égal à 15% du plafond horaire de la sécurité sociale

- BC_BRUT_STA : Il s’agit du brut supérieur au seuil.

- MALADIE_STA : C’est une rubrique de cotisation « virtuelle » dont le taux est à zéro, mais qui doit être inclue dans le régime afin de déclarer en DSN le montant de l’assiette exonérée.

- ALLOCFAMTXPLEI : Cotisation allocation familiale à taux plein. En effet, au-delà du seuil d’exonération, la cotisation allocation familiale est due au taux plein, c’est-à-dire 5.25%. A noter que cette cotisation peut également être utilisée pour les travailleurs handicapés en ESAT.

Régime

Créer le régime stagiaire en ajoutant les rubriques de cotisation de sécurité sociales, à l’exception des cotisations d’assurance chômage et de retraite complémentaire.

Ajouter la rubrique ALLOCFAMTXPLEI en lieu et place de la cotisation ALLOCFAM.

Ne pas oublier d’ajouter la cotisation MALADIE_STA, qui doit être codifiée comme suit :

- Envoi en DSN : Oui

- Code CTP : 999 : Il s’agit d’un CTP virtuel qui ne sera jamais dans le bloc 23.

- Qualifiant : Autre

- Base assujettie : 03

- +Ass : Non

- Code exonération : 022

Dans le régime stagiaire, il faut affecter la base BC_BRUT_STA pour toutes les cotisations, à l’exception de la cotisation MALADIE_STA et des cotisations CDG-CRDS. Les codes CTP sont identiques aux codes CTP du régime général.

Il est possible de créer un modèle de bulletin spécifique pour les stagiaires afin de modifier le titre pour remplacer « Bulletin de paie » par « Gratification de stage ».

Fiche contractuelle

Généralités

- Nature du contrat : 29 Convention de stage

Compléments

- Tuteur de stage : sélectionner le salarié responsable du stage

Eléments de salaire

- Hors convention

Constantes

- Ajouter la rubrique GRATI_STAGE en élément constant. Par défaut, la gratification de stage est égale à 15% du plafond horaire de sécurité sociale. Il est possible de modifier le taux horaire dans l’élément constant. La partie supérieure au seuil d’exonération sera automatiquement soumise à cotisation.

Régime

- Sélectionner le régime stagiaire

- Statut catégoriel : 99 Pas de retraite complémentaire

- Retraite complémentaire : 01 Pas de retraite complémentaire

Registre du personnel

Le registre du personnel a été modifié afin d’y inclure les stagiaires dans une partie séparée avec les informations requises :

Les stagiaires sont-ils concernés ?

Les nom et prénoms des stagiaires accueillis dans l’établissement sont inscrits dans l’ordre d’arrivée, dans une partie spécifique du registre unique du personnel.

Pour chaque stagiaire concerné, les indications complémentaires, portées sur le registre unique du personnel ou pour les organismes ne disposant pas d’un registre unique du personnel dans tout autre document permettant de suivre les conventions de stage, sont les suivantes :

- Les nom et prénoms du stagiaire ;

- Les dates de début et de fin du stage (ou de la période de formation en milieu professionnel) ;

- Les nom et prénoms du tuteur ainsi que le lieu de présence du stagiaire.

DSN

la fiche consigne concernée par la déclaration des stagiaires : FC 1332

La déclaration d’un stagiaire en DSN est obligatoire s’il est présent depuis plus de deux mois ou s’il dépasse le seuil de franchise. En tout état de cause, il sera toujours automatiquement déclaré s’il est dans la base GRH.

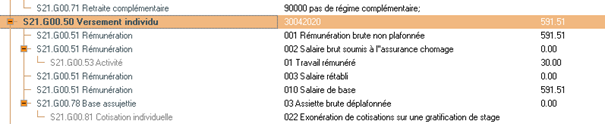

Le paramétrage DSN a été modifié depuis la mise à jour de mars 2023 sur la rubrique 51.013 code 001 rémunération brute non plafonnée :

En effet , la rubrique BC_BRUT_URSAFF a été neutralisée lorsqu'il s'agit d'un stagiaire (cf Brut urssaf stagiaire), il faut donc ajouter :

[BC_BRUT_STA.MONTANT]+[BC_BRUT_STA_PL.MONTANT]

S21.G00.51.013 code 001 - Rémunération brute non plafonnée

[BC_BRUT_URSAFF.MONTANT];[INDCHOMPART.MONTANT];[INC_CHOMPART.MONTANT]+[BC_BRUT_STA.MONTANT]+[BC_BRUT_STA_PL.MONTANT]

S21.G00.51.013 code 002 - Salaire brut soumis à l'assurance chômage

Valeur attendue= 0

S21.G00.51.013 code 003 - Salaire rétabli - reconstitué » => correspond à la partie supérieure au seuil d'exonération

Le salaire rétabli ne doit pas inclure la partie inférieure au seuil d’exonération.

La formule est donc à compléter comme suit :

([BRUT.MONTANT]+[ABSTOTALV.MONTANT]-[ABSTOTALM.MONTANT]

+[IJBRUT.MONTANT]

-[REMBPREV.MONTANT]

+[JRSNONTRAV.MONTANT]+[H_N0NTRAV.MONTANT]

+[PREVSAL.MONTANT]+[IJ_PV_INC_NET.MONTANT]

-[AJUS_BRUT.MONTANT]

-[ANT_JOURS.MONTANT]

-[ANT_HEURES.MONTANT])

*

(

si ([NB_HRSCTRREEL.MONTANT]=0)

alors (1)

sinon ([NB_HRSCTRREEL.MONTANT]/[NB_HEURESCON.MONTANT])

)

-[BC_BRUT_STA_PL.MONTANT]La rubrique GRATI_STAGE doit également être déclarée en rubrique 51.013 code 010.

Pour cela, vous pouvez ajouter cette rubrique à la rubrique itérative CONTRAT (qui doit déjà être en 51.013 code 010), soit ajouter directement GRATI_STAGE dans le 51.013 code 010.

Option d'ajout dans l'itérative CONTRAT

Pour plus d’information sur la déclaration d’un stagiaire en DSN : Déclarer un stagiaire en DSN

DSN d’un stagiaire payé jusqu'au seuil d’exonération

DSN d’un stagiaire payé au-delà du seuil d’exonération

Bulletin de salaire

Bulletin d’un stagiaire payé jusqu'au seuil d’exonération

Bulletin d’un stagiaire payé au-delà du seuil d’exonération

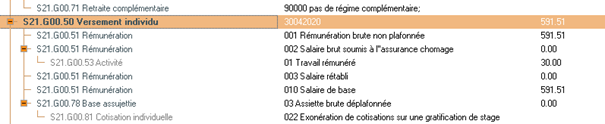

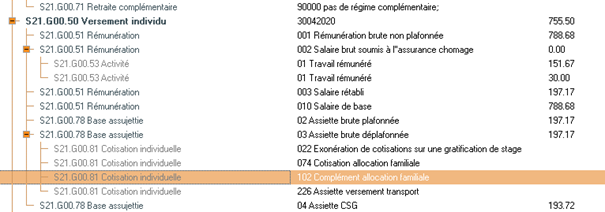

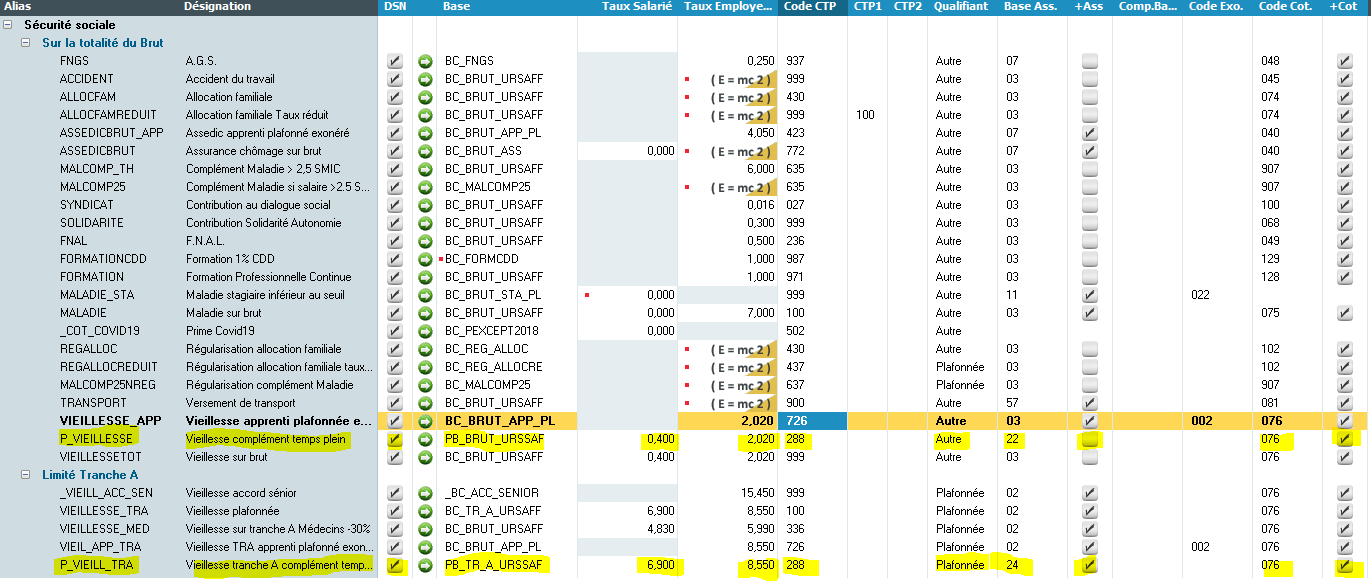

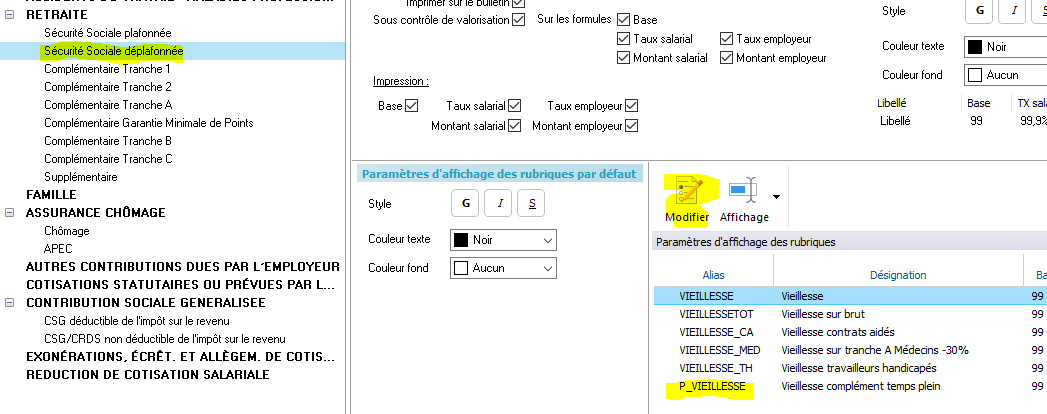

Retraite progressive (Salarié à temps partiel cotisant à temps plein)

La retraite progressive permet de percevoir une fraction de la pension de retraite de base versée par le régime général de la Sécurité sociale tout en exerçant une activité à temps partiel.

Sous réserve de l’accord de l’employeur, le salarié peut cotiser pour la retraite sur la base du salaire à temps plein (ou à son temps de travail initial s’il ne travaillait pas à temps plein). Ce qui lui permet d’obtenir une retraite d’un montant identique à celui qu’il aurait perçu en travaillant à temps plein.

Description - Principes

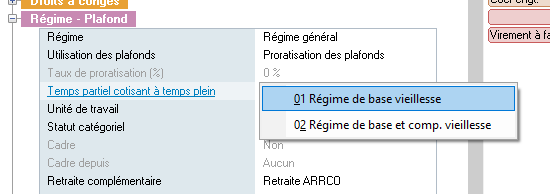

Cela concerne les cotisations retraite de base, et, en option, les cotisations retraite complémentaires. Ce choix doit être indiqué dans le contrat, onglet régime, zone temps partiel cotisant à temps plein :

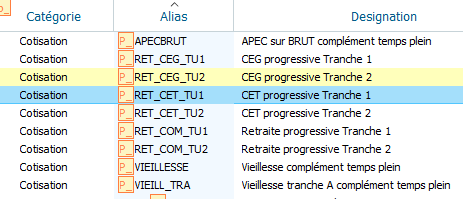

Les cotisations concernées sont :

Retraite de base :

- VIEILLESSE

- VIEILLESSE_TRA

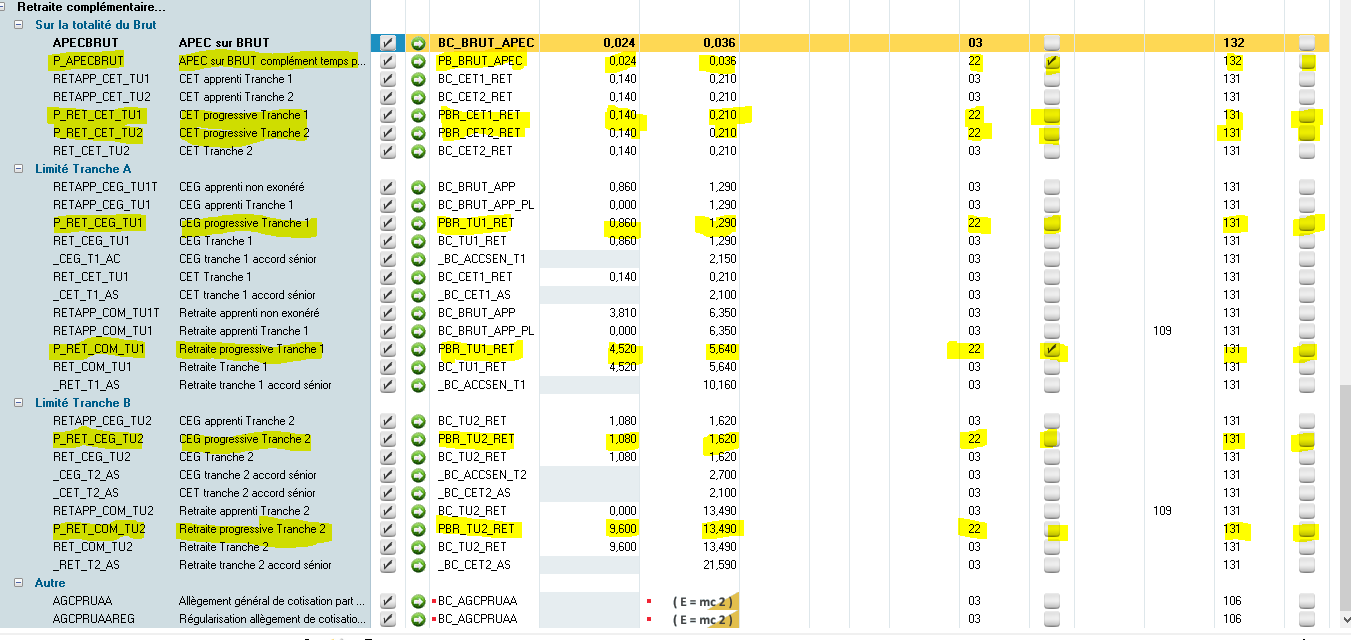

Retraite complémentaire :

- RET_COM_TU1

- RET_COM_TU2

- RET_CEG_TU1

- RET_CEG_TU2

- RET_CET_TU1

- RET_CET_TU2

- APECBRUT

Coté strictement calcul de paye, le principe est assez simple, et on pourrait penser qu’il suffit de créer une base de cotisation réévaluée à taux plein et de l’affecter aux cotisations sus nommées.

Sauf que les impératifs déclaratifs de la DSN imposent une autre manière de faire :

- Les cotisations relatives au brut réellement perçu (c’est-à-dire au temps partiel) sont déclarées normalement (CTP 100 et bloc 78 code 02 et 03).

- Les cotisations relatives à la différence entre le brut à taux plein et le brut réellement perçu sont déclarées ainsi :

- Les cotisations retraites de base déclarées à l’URSSAF doivent utiliser le CTP 288.

- Les cotisations retraites complémentaires doivent utiliser en bloc 78 les codes 24 Base plafonnée spécifique AGIRC ARRCO et 22 Base brute spécifique AGIRC ARRCO avec les montants de cotisations correspondant.

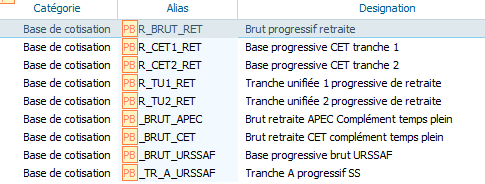

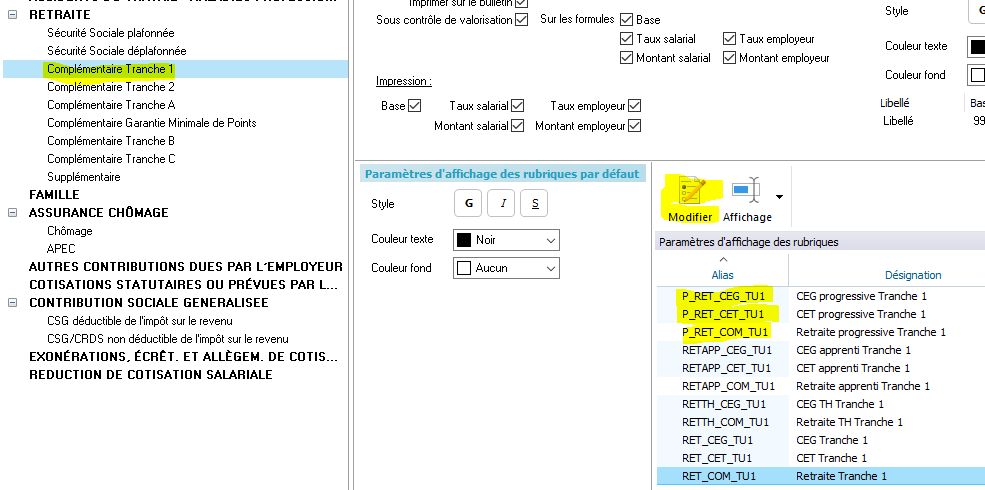

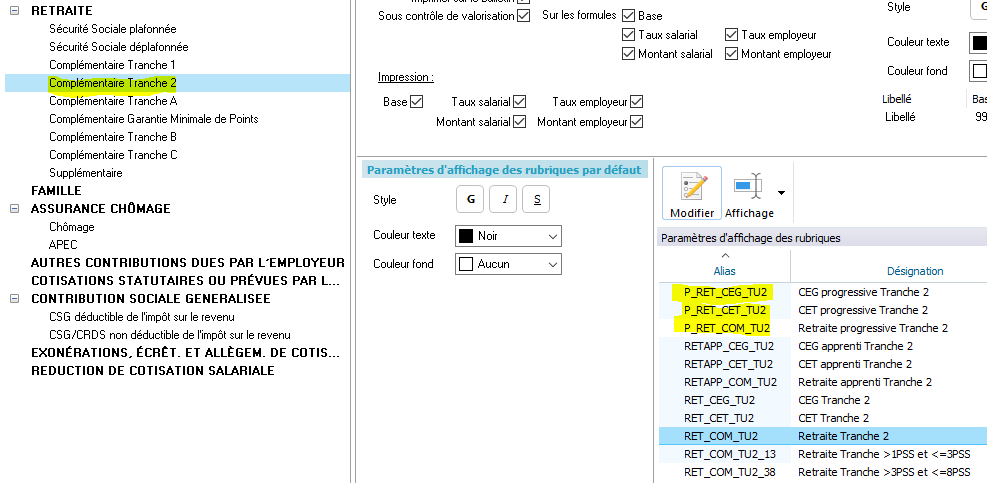

A cet effet, les rubriques suivantes ont été créées :

- P_RETPROG : Rubrique libre qui permet de calculer les différents plafonds correspondant à la différence temps plein/Temps partiel

-

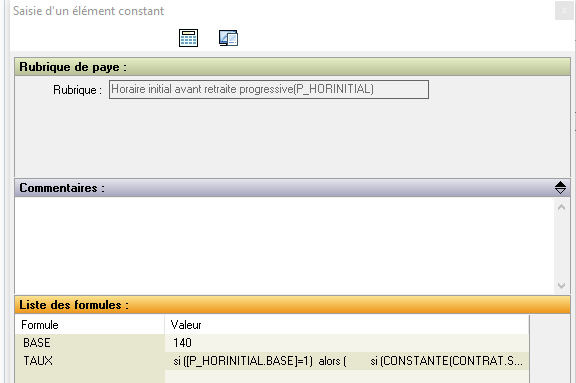

P_HORINITIAL : Rubrique de paye permettant de saisir l’horaire initial du salarié si celui-ci n’était pas à temps plein. il faut saisir cette rubrique quand un temps partiel réduit son temps de travail.

- Les bases de cotisations : L’alias début par PB_. Il s’agit du brut URSSAF, de la tranche A, des bruts retraite, Etc

- Les cotisations commençant par P_B qui correspondent aux cotisations retraite de base et retraite complémentaire sur le différentiel temps plein/Temps partiel

Elles ne sont actives que si le module retraite progressive est activé.

Mise en place

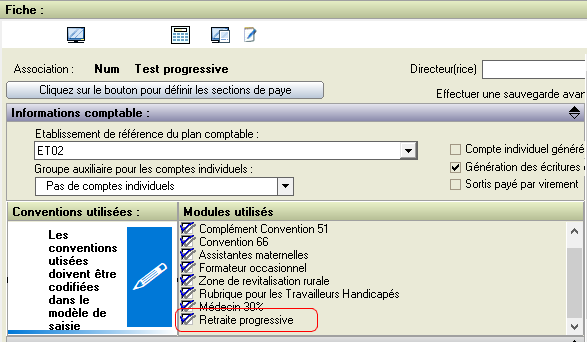

Il faut en premier lieu activer le profil de calcul Retraite progressive. Allez dans Paramètres Généraux/Structures et sélectionnez la fiche association.

Automatiquement

Dans modules utilisés, cochez la case retraite progressive.

Après la validation, vous pouvez si vous le désirez ajouter automatiquement les cotisations de retraite progressive dans le gestionnaire de régime :

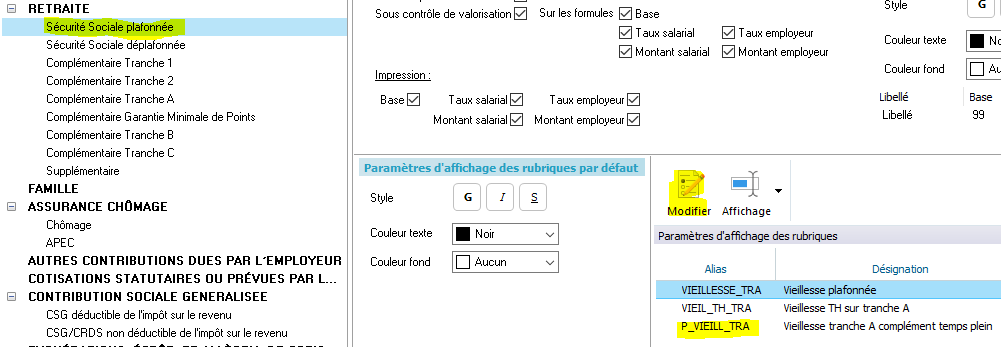

Dans le gestionnaire de régimes, vérifiez que les cotisations sont correctement ajoutées. Seules les cotisations P_APECBRUT, P_VIEILLESSE et P_VIEILL_TRA sont insérées dans les régimes.

Manuellement

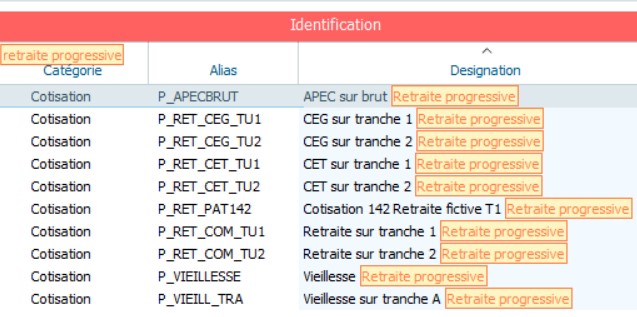

Attention : les autres cotisations doivent êtres ajoutées et codifiées manuellement. A savoir :

- P_RET_CET_TU1, CET progressive tranche 1

- P_RET_CET_TU2, CET progressive tranche 2

- P_RET_CEG_TU1, CEG progressive tranche 1

- P_RET_COM_TU1, retraite progressive tranche 1

- P_RET_CEG_TU2, CEG progressive tranche 2

- P_RET_COM_TU2, retraite progressive tranche 2

Il faut les affecter manuellement aux mêmes régimes que la ligne "Retraite Tranche 1", RET_COM-TU1.

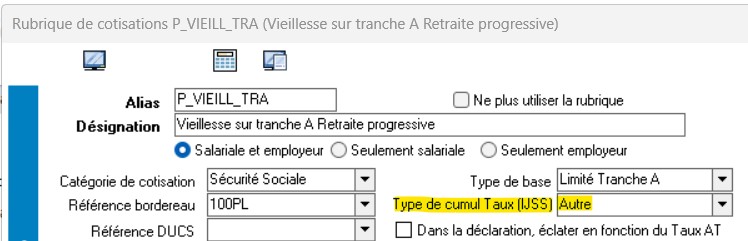

ATTENTION, pour tous les clients qui ont activé le module de Retraite Progressive dans les structures, il faut absolument renseigner le "Type de cumul Taux (IJSS)" sur "Autre" pour les 9 rubriques concernées. Si vous ne faites pas ça, lorsqu'il y aura des IJSS dans le brutes (voir des IJ de prévoyance), le maintien de salaire net ne sera pas assuré. En effet, les taux des rubriques progressives s'ajoutent aux taux classiques et faussent le calcul du maintien.

Codification DSN

Les nouvelles lignes doivent être déclarées de la manière suivante :

- Cotisations URSSAF : Vieillesse et Vieillesse sur Tranche A en code CTP 288

- Cotisations de retraites :

- Bases assujettie réelles en bloc 78 code 02 et 03 : Cette déclaration est assurée par les cotisations de retraites classiques (c’est-à-dire réelles et donc à temps partiel)

- Bases assujetties fictives en bloc 78 code 24 et 22 :

- Code 24 : Il faut ici indiquer la base plafonnée correspondant au différentiel temps plein/Temps partiel : C’est en fait l’équivalent du code 02.

- Code 22 : Indiquer la base brute correspondant au différentiel temps plein/Temps partiel : C’est en fait l’équivalent du code 03

Voici le détail des codifications de ces cotisations :

URSSAF

Retraite

Attention aux taux de cotisations de la retraite tranche 1 et 2, il faut renseigner VOS taux et pas ceux présentés à l'écran.

La base assujettie plafonnée progressive (code 24) est alimentée par la rubrique P_VIEIL_TRA. Bien qu’elle soit une cotisation Urssaf (dont le montant est envoyé en CTP288), elle permet également d’alimenter la base plafonnée progressive.

La base brute spécifique (code 22) est, elle, alimentée par les rubriques P_RET_COM_TU1 et P_RET_COM_TU2 (on additionne la base plafonnée et le complément au-delà du plafond). La rubrique P_RET_COM_TU1 ne pourrait donc pas servir pour alimenter le code 24.

Les salariés

il faut procéder à un changement de situation afin que les blocs 41 de changement de statut soient générés en DSN et transmis aux différents organismes destinataires.

Dans la nouvelle fiche qui fait suite au changement de situation, il convient de :

- Modifier l'horaire contractuel (Pavé 3, horaires)

- Codifier les cotisations concernées selon le paragraphe "Description - Principe" de ce document

Et pour les salariés déjà à temps partiel qui réduisent leur temps de travail, aller dans les éléments constants (pavé 5) et y ajouter la rubrique P_HORINITIAL avec l'horaire contractuel de la la fiche close pour changement de situation. Par exemple,

Bulletin de paye

Sur le bulletin détaillé, conservé par le client, les rubriques seront positionnées en fin des cotisations. Leur repositionnement éventuel doit s'effectuer par les "Paramètres des bulletins" (Menu "Autres paramètres).

Sur le bulletin simplifié, les nouvelles cotisations doivent être insérées manuellement. Une fois dans la gestion du bulletin, utiliser le bouton  pour accéder à cette codification :

pour accéder à cette codification :

Plus d’informations

http://dsn-info.custhelp.com/app/answers/detail/a_id/1009/kw/retraite%20progressive

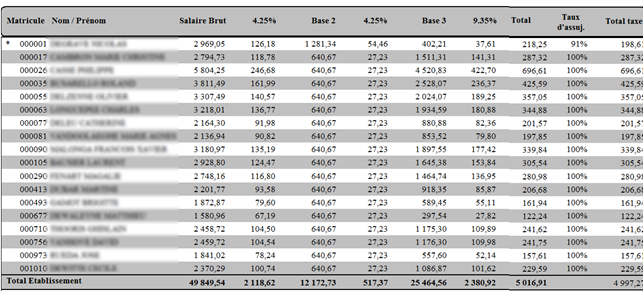

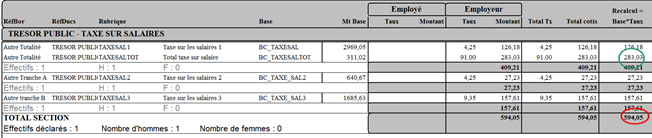

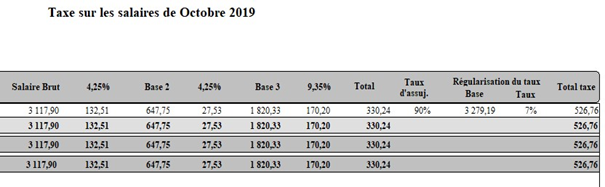

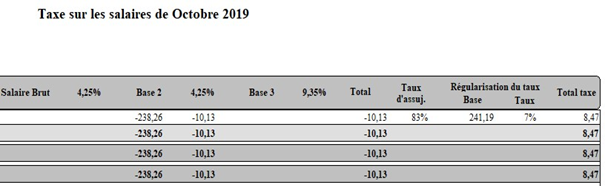

Rapport d'assujetissement de la taxe sur salaire

Cette note est destinée à la mise en place du taux d’assujettissement à la taxe sur les salaires, pour les associations composées d’établissements soumis à la TVA (et non assujettis à la taxe sur les salaires) et d’établissements non soumis (ou par extension à des secteurs (ou sections) distincts en TVA).

Ce taux d’assujettissement est à appliquer sur les salariés affectés sur plusieurs sections (soumis et non soumis).

Nouveautés

4 nouvelles rubriques sont concernées :

- BC_TAXESALTOT : Base de cotisation de la taxe sur salaire totale. Est égale à la somme des quatre cotisations de taxe sur les salaires.

- TAXESALTOT : Il s’agit de la rubrique de cotisation qui calcule la taxe sur les salaires totale. Le taux est égal au rapport d’assujettissement (ou 100 si pas de rapport d’assujettissement).

- ASUJTAXESAL : Rapport d'assujettissement à la taxe sur salaire. C’est la rubrique de paye à affecter aux salariés concernés.

- TAXEREGSALTOT : Il s’agit de la rubrique uniquement utilisée en cas de régularisation du taux d’assujettissement, et uniquement au mois de décembre.

- Constante générale TAXEASUJ. Contient le taux d’assujettissement. Peut être défini au niveau association ou à un niveau inférieur. A indiquer en pourcentage.

Attention, contrairement à la rubrique EXOTAXESAL, qui consiste à exonérer une partie de la base taxe sur salaire, le taux d’assujettissement s’applique sur les montants de cotisation.

Mise en place

Utilisation

Les règles de calcul de la taxe sur les salaires ne changent pas, c’est-à-dire, qu’une section non assujettie à la taxe sur les salaires ne calcule pas de taxe sur les salaires.

Par défaut, le taux d’assujettissement est de 100%.

Pour un salarié affecté sur plusieurs sections (non soumis et soumis), il faut que sa section de contrat soit donc une section assujettie à la taxe sur les salaires.

Puis, dans ses éléments constants, ajouter la rubrique ASUJTAXESAL.

Le taux d’assujettissement n’est pas à indiquer, le programme le récupère directement de la constante générale TAXEASUJ. Il doit l'être pour les personnes ayant un taux inférieur.

L’édition de la taxe sur les salaires a été modifiée pour y ajouter le taux d’assujettissement et le montant final de taxe sur les salaires.

L’édition du récapitulatif des déclarations n’a pas été modifiée. On y retrouve donc tout le détail de calcul de la taxe sur les salaires, c’est-à-dire les taxe taux 1, 2, 3, 4 et la cotisation totale.

Bien évidemment de ce fait, le montant à prendre en compte pour la déclaration est le montant correspondant à la rubrique TAXESALTOT (en vert), et non pas le total cotisation indiqué au niveau de la ligne section (en rouge). Pour mettre en évidence le montant à prendre en compte, il faut affecter la rubrique à une référence bordereau spécifique que l’on peut créer.

Changement du taux d'assujetissement

Objet

Le taux d'assujettissement à la taxe sur les salaires est déterminé en fonction du chiffre d'affaire de l'année précédente. Ce dernier n'est pas forcément connu au 1er janvier.

On doit donc démarrer l'année avec un taux d'assujettissement qui est susceptible d'évoluer en cours d'année.

Cette note explique comment opérer ce changement. Le gestionnaire de rubrique doit être au minimum à 50.

Modification du taux

Pour des raisons techniques, la modification du taux d'assujettissement ne peut se réaliser que sur la paye de décembre.

Le taux d'assujettissement est défini au niveau des constantes générales sous l'acronyme TAXEASUJ.

Il convient de le changer si nécessaire. En théorie, le taux d'assujettissement est unique au niveau de l'entreprise. Il est cependant possible de le définir au niveau section.

Il est aussi possible de le définir au niveau de la personne, mais cela n'est évidemment pas conseillé.

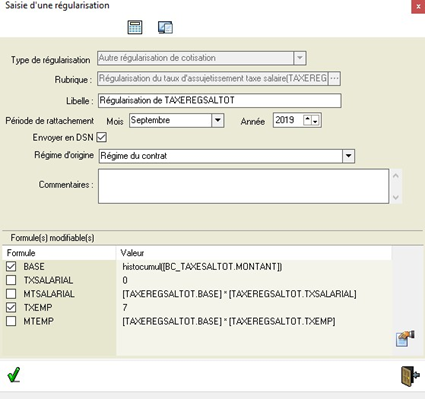

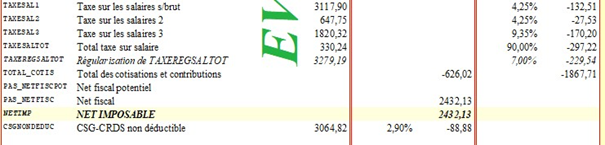

Régularisation

Afin d'identifier correctement la régularisation, il s'est avéré nécessaire de créer une rubrique dédié à cela. Il s'agit de la rubrique TAXEREGSALTOT.

C'est donc cette rubrique qu'il faut utiliser pour effectuer la régularisation.

La base sera égale à histocumul([BC_TAXESALTOT.MONTANT]).

Le taux sera égale à la différence entre le nouveau et l'ancien taux.

Exemple, le taux passe de 83% à 90%

Contrat clos

Pour les contrats clos, la régularisation se fera automatiquement et systématiquement lors du calcul des charges. C'est la raison pour laquelle la modification du taux d'assujettissement ne peut intervenir que sur le mois de décembre.

DSN

Il n'y a pas de régularisation nécessaire en DSN car aujourd'hui, seule la base taxe sur les salaires est envoyée.

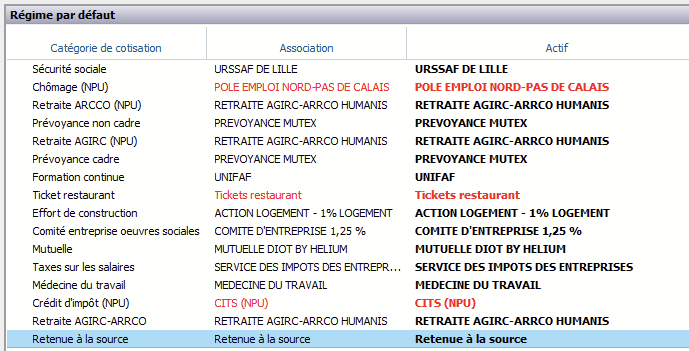

Non résidents actifs

Préambule

Afin de faciliter la mise en place de la paye d'un salarié résident hors de France, un ensemble de modifications ont été effectuées.

Jusqu'à présent, le paramétrage était effectué par un technicien EIG. De ce fait, les paramétrages sont différents et parfois incomplets.

Afin d’homogénéiser le paramétrage et ainsi faciliter la maintenance, nous vous conseillons de basculer sur le paramétrage EIG. Le gros avantage est que le paramétrage EIG ne nécessite pas de dupliquer le régime général et/ou cadre. Et cela peut être fait en cours d'année.

Le salarié travaillant dans une entreprise française et résidant à l'étranger est soumis à une cotisation maladie au taux de 5.5% déclarée en DSN avec le code CTP 206 et le code cotisation 075.

En revanche il n'est pas redevable des cotisations CSG-CRDS.

Fiscalement, il n'est pas soumis au PAS mais à la retenue à la source calculée en fonction d'un barème selon le net imposable.

Le montant de la retenue à la source doit être déclaré en DSN en bloc 81 code 077.

En revanche son paiement s'effectue hors DSN.

Mise en place

Pour le détail des rubriques créées, consultez le paragraphe suivant :

Avant toute chose, si un paramétrage personnel a été mis en place, il faut l'identifier afin de le neutraliser.

En règle générale, un régime spécifique a été créé et deux cotisations supplémentaires sont ajoutées : la maladie à 5.5% et la retenue à la source. Il suffira donc simplement de modifier le régime de chaque salarié concerné.

Parfois la retenue à la source est une rubrique de paye toujours valorisée. Il suffit alors de décocher la case.

Une nouvelle catégorie de cotisation a été créée : Retenue à la source. Cette nouvelle catégorie de cotisation doit être associée à un tiers par le biais du menu Tiers/Régime. Ce tiers devra être créé spécifiquement pour la retenue à la source, notamment pour la comptabilisation. En règle générale, un compte de classe 44 est utilisé.

Deux cotisations sont à ajouter dans le gestionnaire de régime :

- MALADIE_NRA au taux salarial de 5.5% CTP 206 code cotisation 075. Sa catégorie de cotisation est Sécurité Sociale et elle est due à l'URSSAF

- RET_SOURCE : Montant de la retenue à la source code cotisation 077. Sa catégorie de cotisation est Retenue à la source.

Ces cotisations peuvent être ajoutées aux régimes classiques (général, cadre, etc) car elles ne seront calculées que si le salarié est effectivement non résident actif (cf paragraphe suivant). A contrario, les cotisations CSG-CRDS seront égales à zéro pour un non résident actif.

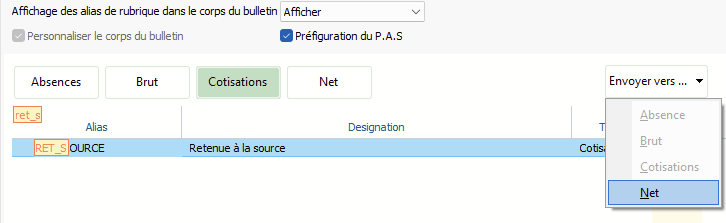

Comme pour chaque rubrique ajoutée, il sera nécessaire de replacer ces cotisations au bon endroit dans le bulletin.

Pour le bulletin détaillé :

- La cotisation MALADIE_NRA reste dans le groupe cotisation.

- La cotisation RET_SOURCE doit être envoyé dans le groupe Net

Pour le bulletin clarifié :

- Ajouter la cotisation MALADIE_NRA dans le premier groupe SANTE/Sécurité sociale

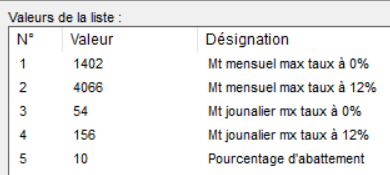

Utilisation

Pour calculer le montant de la retenue à la source, il est nécessaire d'ajuster tous les ans les seuils du barème à travers la liste des taux et valeur RETSOURCE

Valeurs pour 2025 (A CHANGER MANUELLEMENT) :

Après modification des valeurs annuelles, quittez le programme pour prendre en compte les nouvelles valeurs

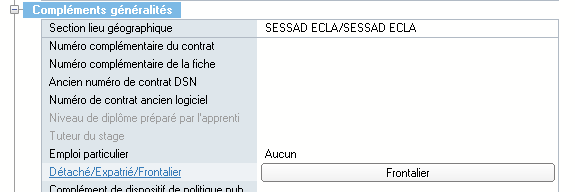

Le statut de non résident actif est déterminé par le code pays de résidence indiqué dans la fiche personne :

la constante contrat PAS_RESIDENTETRANGER est alors égal à 1.

En DSN, lorsque le lieu de résidence n'est pas en France, la zone DSN 30.022 statut à l'étranger au sens fiscal sera égal à 01 frontalier.

Dans l'onglet complément généralité de la fiche contrat, il est également nécessaire de renseigner la zone Détaché/expatrié/frontalier

Si dans le régime du salarié, les cotisations précédentes ont été correctement ajoutées, il n'y a rien d'autre à faire.

Comptabilisation

La retenue à la source est comptabilisée au crédit du compte de classe 4 indiqué dans le tiers

Cas particuliers

Entrée-Sortie

En cas d'entrée sortie, ce n'est plus le barème mensuel qui est pris en compte mais le barème journalier. Le nombre de jours travaillés multiplié par le barème journalier est comparé au net imposable abattu afin de calculer la retenue à la source. Ce nombre de jour provient de la rubrique RET_JRSTRAV qui est automatiquement calculée avec la rubrique NB_JRSTRAV. Toutefois vous pouvez neutraliser ce calcul en saisissant en variable de paye la rubrique RET_JRSTRAV. Saisir zéro si vous voulez revenir au barème mensuel ou un nombre de jour travaillé.

Déménagement

Comme indiqué dans la fiche consigne de net entreprise, en cas de déménagement en cours de mois, c'est la situation en début de mois qui prévaut. Cela implique que vous ne devez changer l'adresse que le mois suivant :

-

- Mois du départ à l'étranger : soumettre les revenus imposables versés à l'individu au PAS (Rémunération Nette Fiscale, type de taux, taux de Pas et montant de PAS renseignés – cotisation individuelle de code 077 (RAS) non renseignée).

- Mois du retour en France : soumettre les revenus imposables versés à l'individu à la RAS (Rémunération Nette Fiscale et cotisation individuelle de code 077 (RAS) renseignés - Montant de PAS à 0).

https://net-entreprises.custhelp.com/app/answers/detail_dsn/a_id/1835

Régularisation

Comme pour n'importe quelle cotisation, il est possible de faire une régularisation sur le montant de la retenue à la source.

Attention toutefois, la régularisation ne sera pas intégrée en DSN (Code cotisation 077) si elle porte sur un mois antérieur à la mise en place de la cotisation.

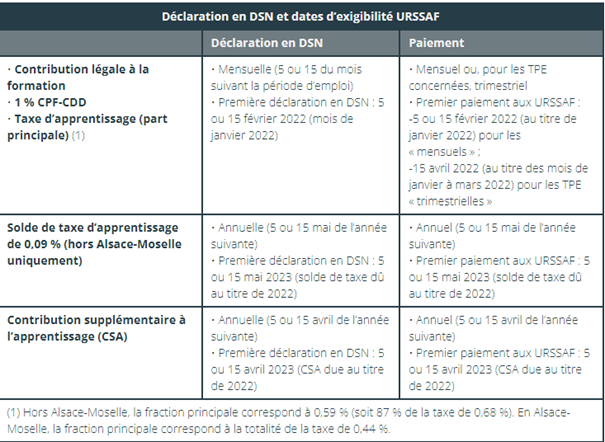

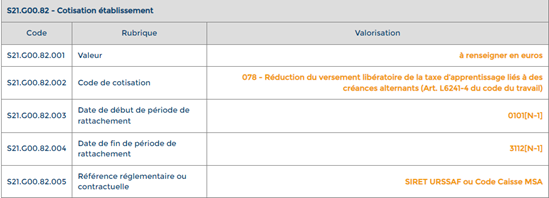

Taxe d'apprentissage

Introduction

A partir de 2022, c’est l’URSSAF qui va assurer le recouvrement des cotisations de taxe d’apprentissage.

Voici un petit résumé de ce qui est attendu au niveau de la fréquence des déclarations.

URSSAF : Contribution supplémentaire apprentissage (CSA)

La taxe d’apprentissage

Calcul et déclaration mensuelle

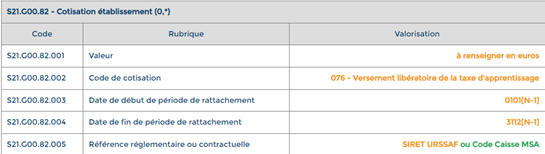

2 rubriques de cotisation ont été créées :

- TAP_TAXE : Taxe apprentissage

- TAP_SOLDE : Solde taxe apprentissage

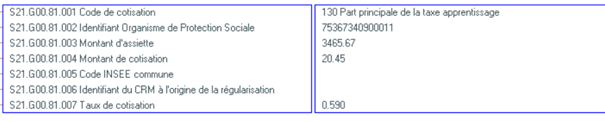

Il faut codifier les rubriques dans les régimes de la façon suivante :

TAP_TAXE : Taxe apprentissage :

- Envoyée en DSN

- Code CTP : 992 au taux de 0.59 % - sauf Alsace Moselle code CTP : 993 au taux de 0.44 %

- Code base assujettie : 03

- Code cotisation nominative : 130

TAP_SOLDE : Solde Taxe apprentissage : Pas envoyé en DSN

Précisions : Les rémunérations dues aux apprentis par les employeurs de moins de onze salariés, selon les modalités prévues au I de l’article L. 130-1 du code de la sécurité sociale, sont exonérées de la taxe d'apprentissage. En conséquence, le régime apprenti ne doit pas comporter cette taxe

En conséquence ces deux cotisations sont calculées mensuellement à partir de janvier 2022.

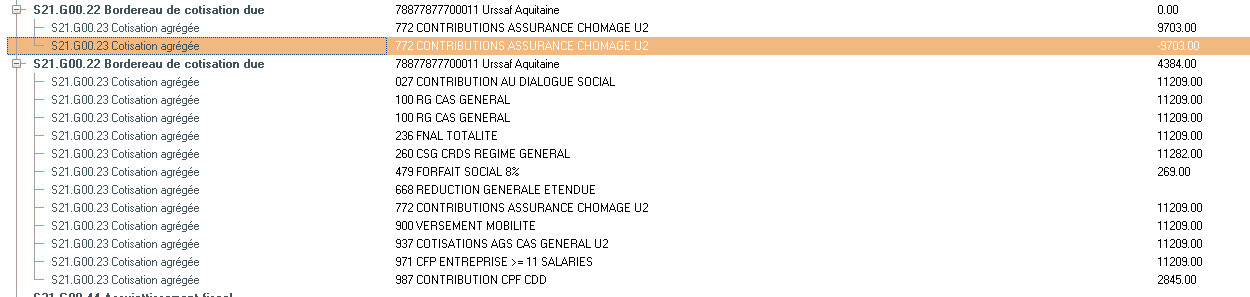

Un exemple sur un matricule

mais seule la taxe d'apprentissage (TAP_TAXE) est déclarée mensuellement en DSN

Résultat au niveau de la DSN

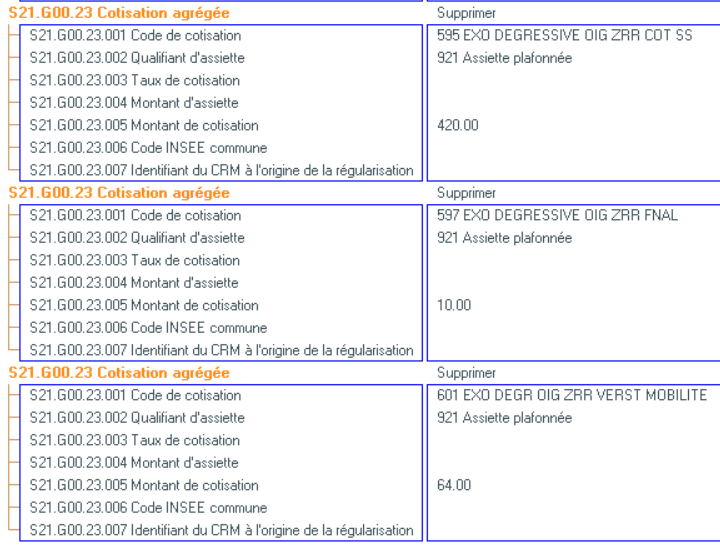

Cotisation agrégée :

Cotisation nominative :

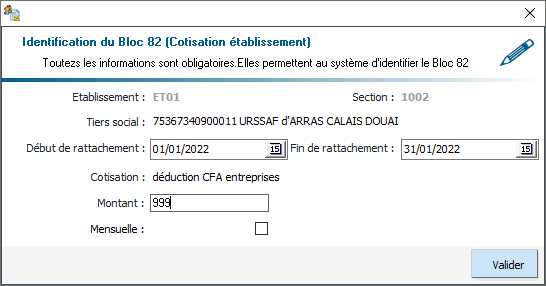

Certains clients seront peut-être concernés par une déduction de la part principale de la taxe d’apprentissage. Si tel est le cas, il faut ajouter une cotisation établissement avec le code de cotisation 075, celui-ci déclenchera automatiquement le code CTP 994 dans un bloc 23 destiné à l’URSSAF.

Attention : le montant déductible est limité à 10 % du montant de la taxe d’apprentissage de l’année précédente. Pour plus de précisions, se référer à la fiche consigne 2504

De plus, il n’est pas possible de déduire plus que le montant déclaré.

Exemple : déduction de 150 € pour une cotisation de 100 € en janvier 22

La déduction sera de 100 € en janvier 22 et le solde sera reporté en février 22

Cette cotisation doit être déclarée mensuellement. Si le montant est identique chaque mois, vous pouvez cocher la case Mensuelle

Déclaration annuelle

Le solde de taxe d’apprentissage sera déclaré annuellement sur la DSN d’avril 2023 pour la 1ère fois .

Au niveau de la paie, la rubrique se déclenchera tous les mois et la déclaration au niveau de la DSN se fera annuellement.

Un exemple sur un matricule

Résultat au niveau de la DSN :

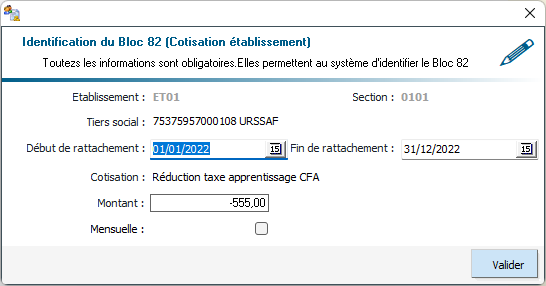

Il conviendra de réaliser un historique sur la rubrique solde de taxe d’apprentissage pour effectuer la saisie sur le bloc 82 de la cotisation établissement .

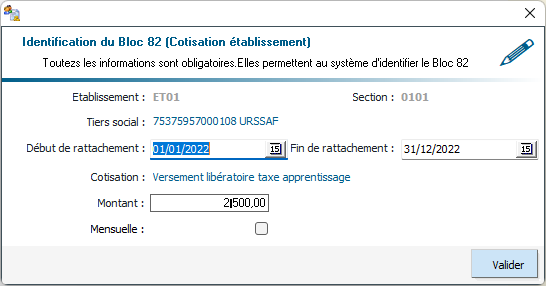

Puis de créer une cotisation établissement avec le code 076. Ce dernier déclenchera le code CTP 995 dans le bloc 23.

Le montant à indiquer est le montant brut du solde, hors réduction c'est à dire le cumul du montant employeur de la rubrique TAP_SOLDE, à savoir TAP_SOLDE.MTEMP. Ce montant sera divisé par le taux (0.09%) pour retrouver le montant de l'assiette à indiquer en CTP 995.

La période de rattachement doit faire référence à l'année N-1. C'est à dire que la déclaration d'avril 2023 concerne le solde de la taxe de l'année 2022 donc les dates de rattachement doivent être du 01/01/2022 au 31/12/2022

Il est également possible d’ajouter les blocs 82 suivants pour le cas ou vous avez des réductions du solde de la taxe d’apprentissage

- 077 – Réduction du versement libératoire de la taxe d’apprentissage liés à des subventions aux CFA (Art. L6241-4 du code du travail) CTP 996

- 078 – Réduction du versement libératoire de la taxe d’apprentissage liés à des créances alternants (Art. L6241-4 du code du travail) CTP 997

Codification du bloc 82 devant déclencher le bloc 23 avec le code CTP 996 à l’URSSAF sur la DSN d’avril 2023

Cette fois, le montant à indiquer est bien le montant de la réduction avec le signe négatif. il se rattachera aux CTP 996 et 997 et viendra se déduire du bloc 20.

La période de rattachement doit faire référence à l'année N-1. C'est à dire que la déclaration d'avril 2023 concerne le solde de la taxe de l'année 2022 donc les dates de rattachement doivent être du 01/01/2022 au 31/12/2022

Codification du bloc 82 devant déclencher le bloc 23 avec le code CTP 997 à l’URSSAF sur la DSN d’avril 2023

La contribution supplémentaire à l'apprentissage (CSA) sera déclaré annuellement (à partir d'avril 2023), elle est à déclarée au niveau du bloc agrégé S21.G00.23 CTP 998.

Elle est due pour les entreprises de plus de 250 salariés qui sont soumises à la taxe d'apprentissage.

D'après nos informations, nous ne devrions pas avoir de clients concernés.

Pour le bloc 82,on est en attente du code d'affectation.

Enfin elle n'est pas due sur l'année en cas de cessation d'activité.

Paramétrage du bulletin simplifié

Ajouter les nouvelles cotisations dans le bloc « Autres contributions dues par l’employeur » comme la rubrique « FORMATION »

Nous allons donc modifier le paramétrage afin d’ajouter les nouvelles rubriques :

Valider les modifications.

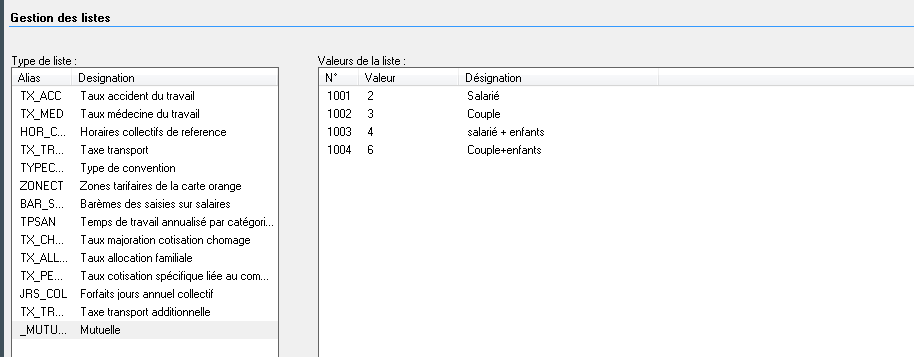

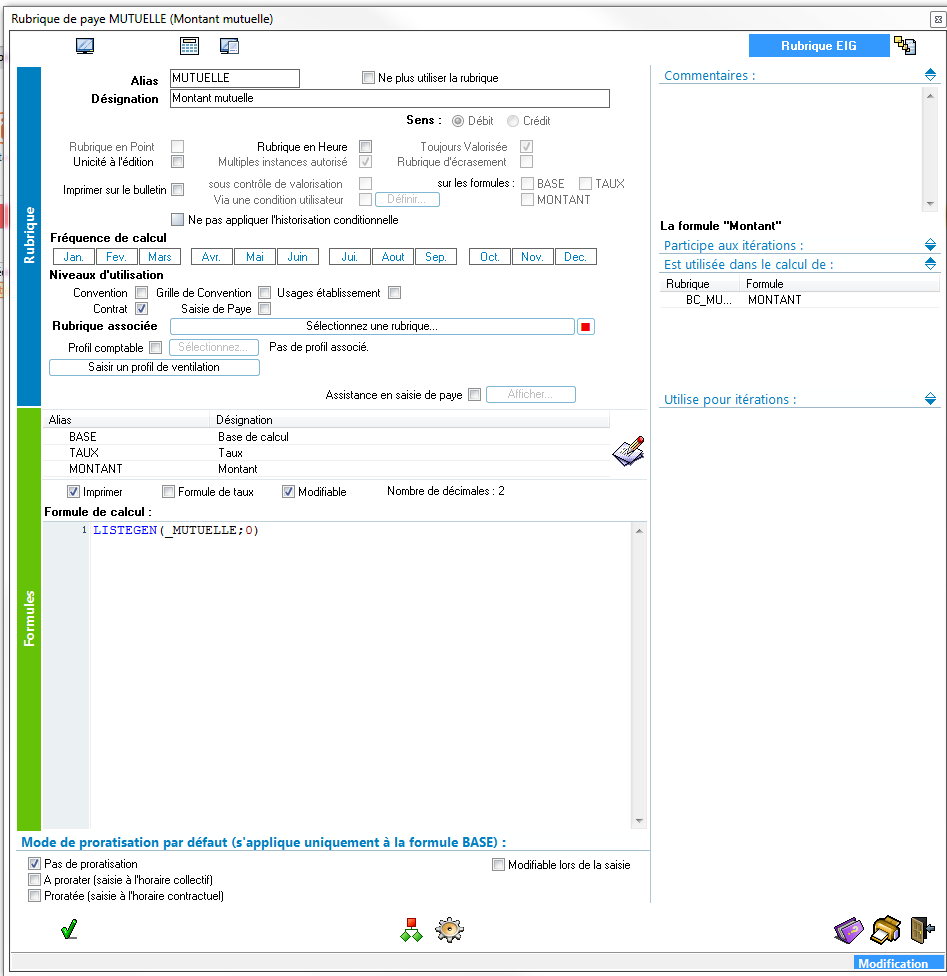

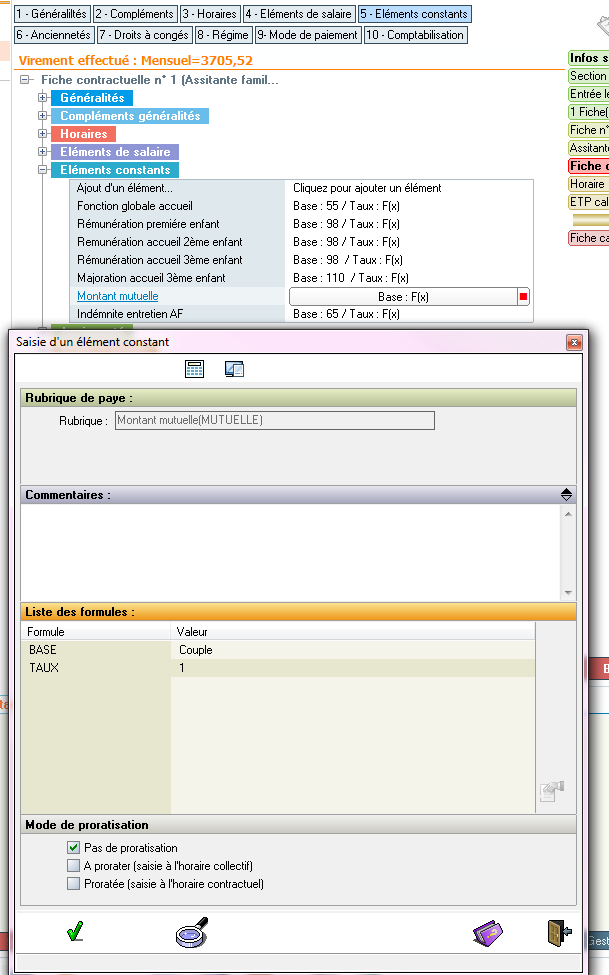

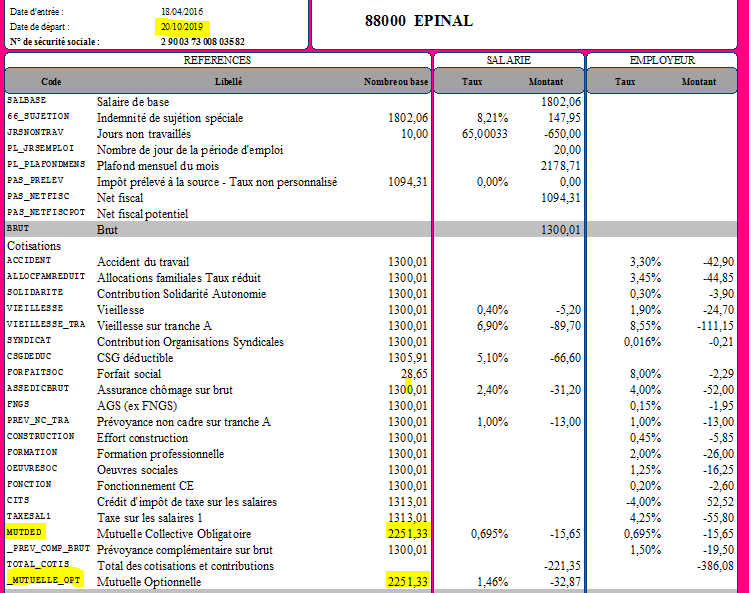

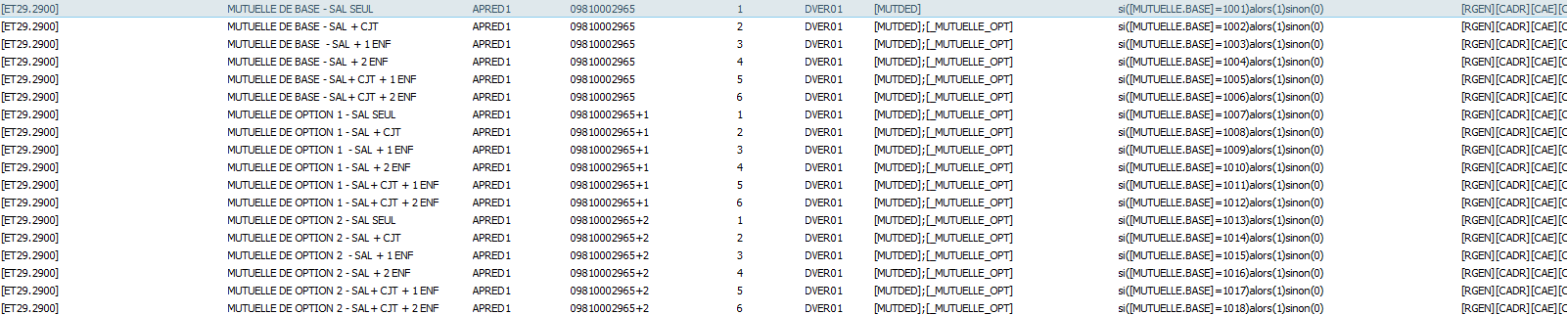

Paramétrer une mutuelle

Paramétrage d’une Mutuelle avec ou sans option

Préambule

Le paramétrage de la mutuelle dans la GRH peut s’avérer complexe pour l’utilisateur.

Plusieurs cas sont envisageables :

Tous les salariés cotisent obligatoirement à la mutuelle et sans choix d’option

Les salariés cotisent en fonction de leur situation familiale

Les salariés ont plusieurs choix d’option en fonction de leur situation familiale avec un panier de base obligatoire pris à 50%

Mise en place

Cas n°1

Dans le régime de cotisation on indique les valeurs salariales et patronales des montants de la mutuelle

Modifier la rubrique BC_MUTDED en mettant dans le taux 100 .

Dans la DSN

Saisir le contrat de mutuelle et accrocher à la cotisation associée la rubrique de cotisation MUTDED

Cas n°2

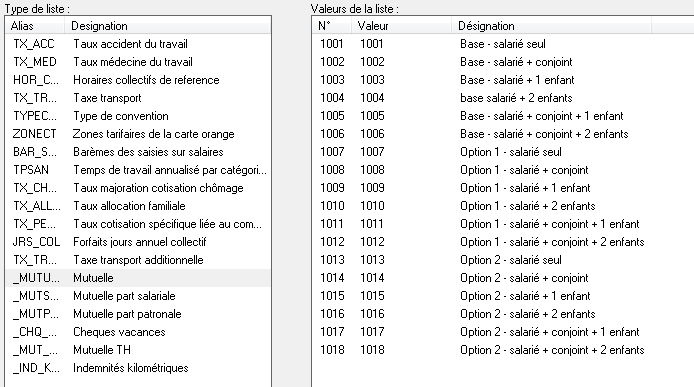

Créer une liste Mutuelle dans les taux valeurs où la valeur est égale au pourcentage du plafond de la sécurité sociale

Modifier la rubrique de paye MUTUELLE qui sera saisie dans la fiche contractuelle

Saisir dans les éléments constants de la fiche contractuelle le choix du salarié.

La calcul du bulletin donne le résultat suivant

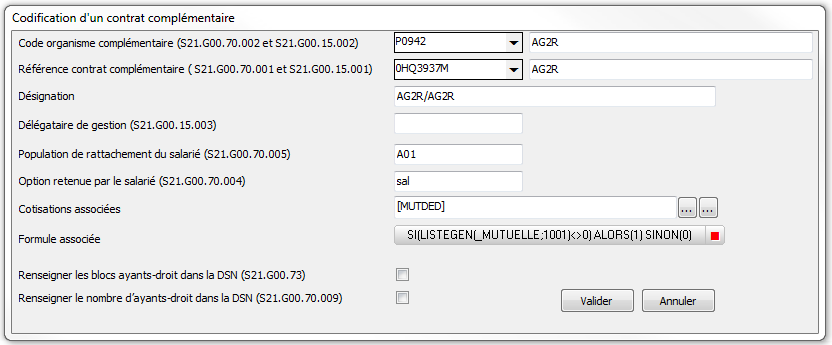

La DSN :

Créer les contrats selon la fiche paramétrage fournie par l’OC

Et associer la formule suivante à chaque contrat

SI(LISTEGEN(_MUTUELLE;1001)<>0) ALORS(1) SINON(0)

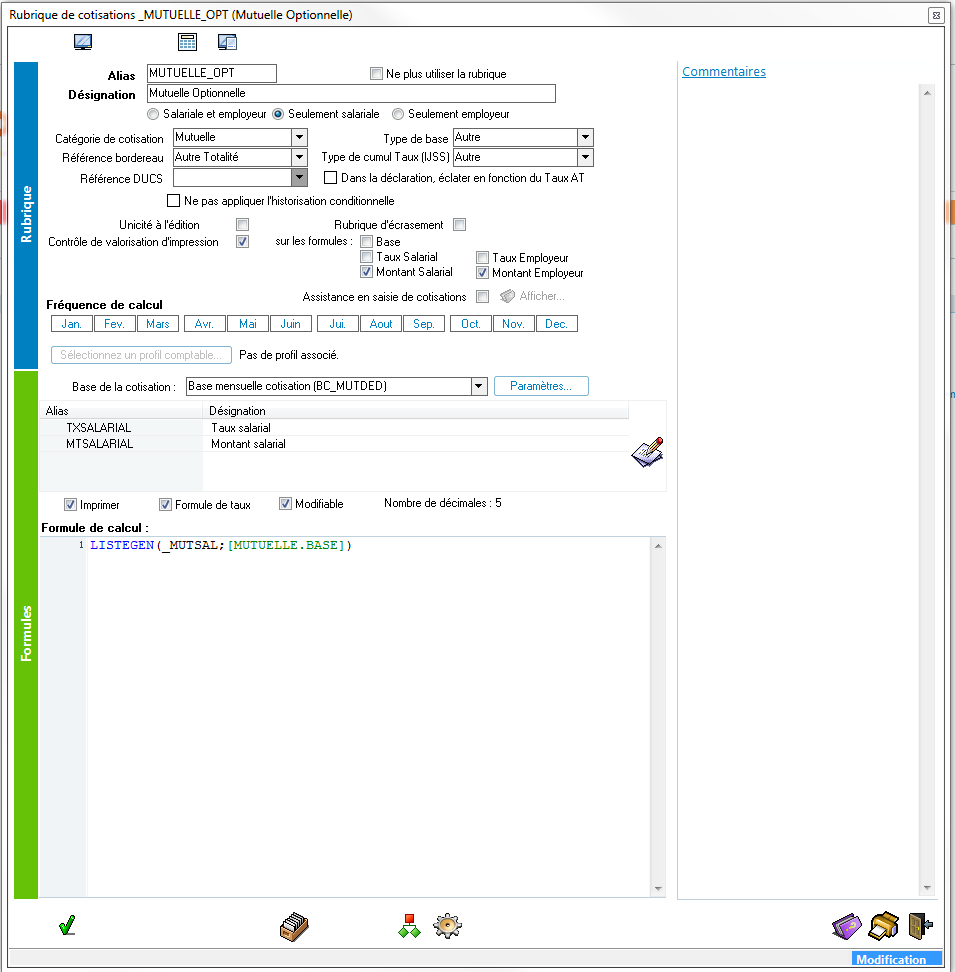

Cas n°3

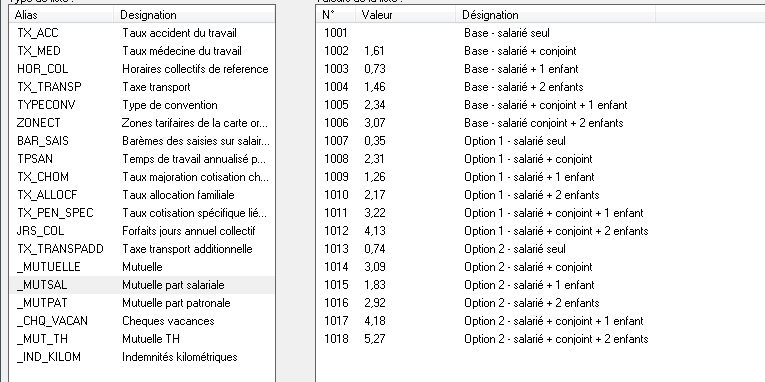

Créer 3 listes de mutuelle

MUTUELLE

_MUTSAL Mutuelle part salariale

_MUTPAT Mutuelle part patronale

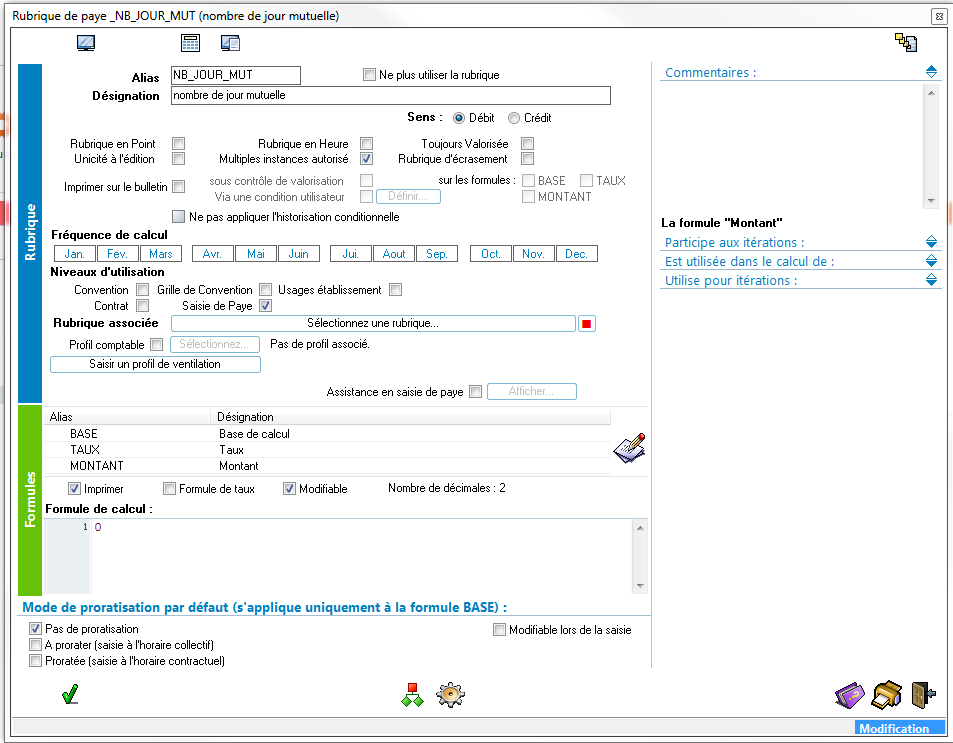

Créer la rubrique _NB_JOUR_MUT

Ceci dans le cas où ils veulent appliquer la cotisation en fonction d’un nombre de jours

Exemple salarié sorti le 15 du mois saisir dans les variables _NB_JOUR_MUT.BASE : 15 jours

Créer la rubrique de cotisation _MUTUELLE_OPT

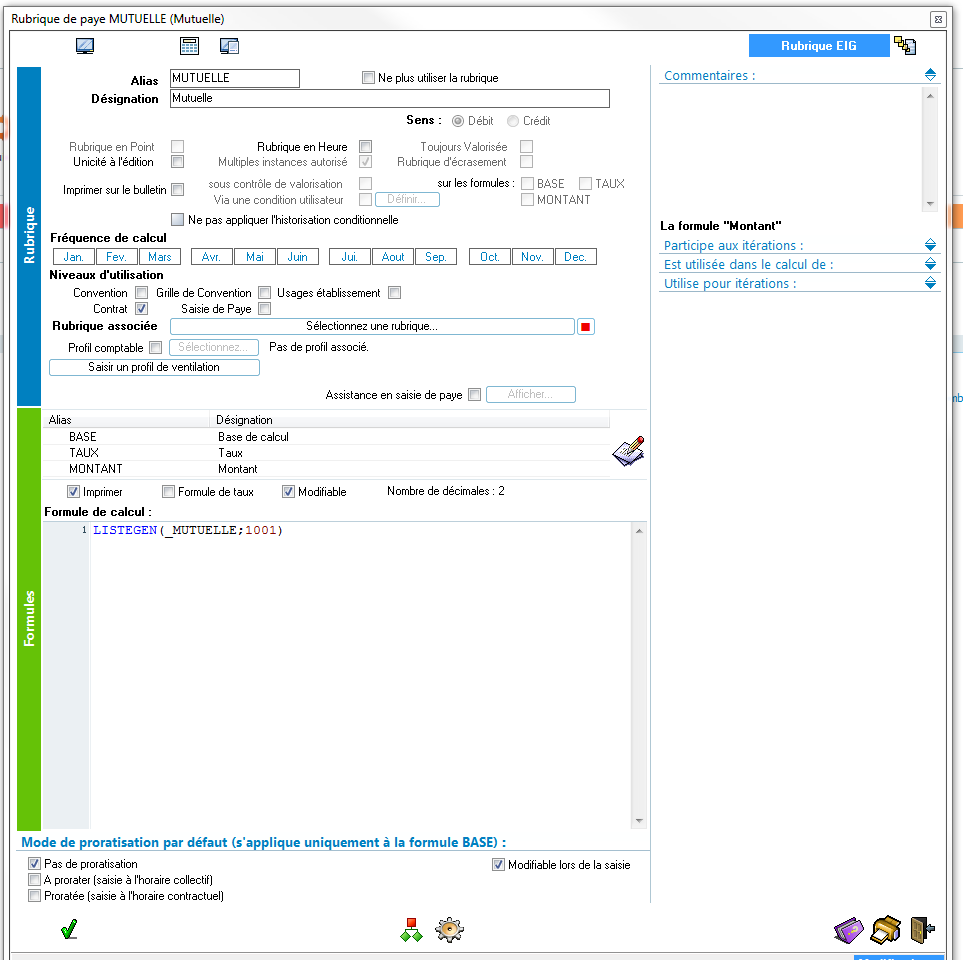

Modifier la rubrique de paye

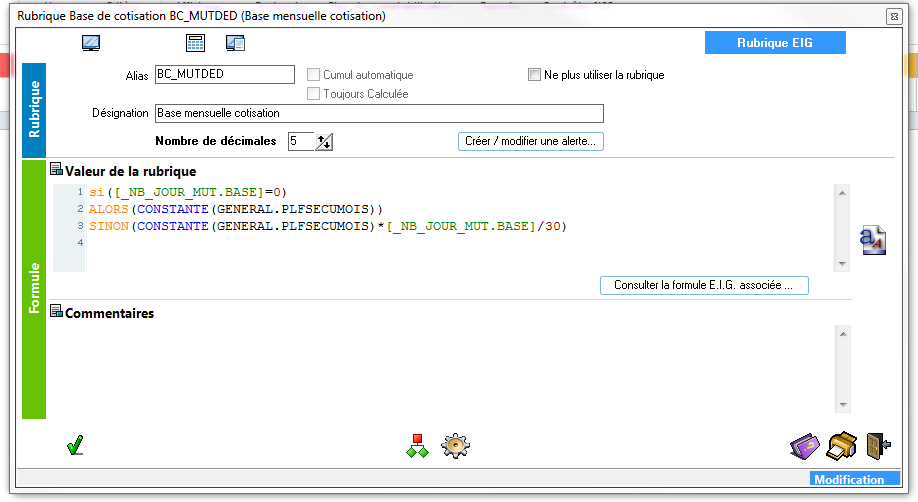

Modifier la rubrique BC_MUTDED

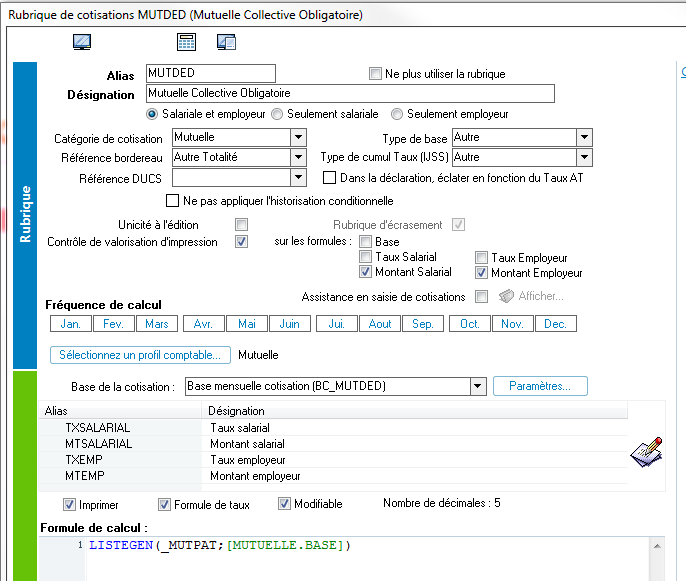

Modifier la rubrique MUTDED

Ajouter la rubrique de cotisation dans les régimes

Une personne sortie le 20 octobre avec une mutuelle + une option

Dans la DSN

Saisir le contrat de mutuelle et accrocher à la cotisation associée la rubrique de cotisation MUTDED et/ou MUTDED_OPT

Réintégration Sociales et Fiscales

Rappel de la réglementation

Certaines cotisations de retraite supplémentaire (article 83) et prévoyance complémentaire sont à réintégrer dans les assiettes sociale et fiscale si elles dépassent des limites.

La réintégration est obligatoire lorsque la limite d’exonération des cotisations patronales (et salariales pour le fiscal) de prévoyance complémentaire et de retraite supplémentaire est atteinte. Cette limite se calcule en fonction de la rémunération du salarié.

Ne sont concernées que les cotisations de prévoyance complémentaire (y compris mutuelle salariale) et de retraite supplémentaire (non pas complémentaire).

1er point : La rémunération brute à reprendre

- Pour la Réintégration sociale :

- Brut du salarié uniquement

La rémunération est le brut soumis à cotisations de sécurité sociale, diminué du montant éventuel des avantages de retraite et de prévoyance et frais de santé déjà soumis à charges.

- Brut du salarié uniquement

- Pour la Réintégration fiscale :

- Brut du salarié

- Part patronale mutuelle

- Participation versés directement au salarié

il s'agit de la rémunération annuelle imposable au titre de l'impôt sur le revenu (y compris la part patronale des frais de santé, l'intéressement et la participation versés directement au salarié) avant soustraction des cotisations déductibles.

2ème point : Le calcul des limites d’exonération

- Pour la Réintégration sociale :

- Cotisations de prévoyance :

- Limite d’exonération de cotisations égale à 6 % du plafond SS + 1.5 % de la rémunération brute.

- Le total des contributions exonérées ne peut dépasser 12 % du plafond de SS

- Cotisations de retraite supplémentaire:

- Limite d’exonération de cotisations égale à 5 % du brut limité à 5 PASS (plafond annuel de SS)

- Cotisations de prévoyance :

- Pour la Réintégration fiscale :

-

- Cotisations de prévoyance :

- Limite d’exonération de cotisations égale à 5 % du plafond SS + 2 % de la rémunération brute fiscale décrit au point précédent.

- Le total des contributions exonérées ne peut dépasser 2 % de 8 plafonds de SS

- Cotisations de retraite sup :

- Limite d’exonération de cotisations égale à 8 % du brut fiscal limité à 5 PASS (plafond annuel de SS)

-

3ème point : calculer le total des cotisations

- Pour la Réintégration sociale :

- Cotisations de prévoyance :

- Cotisations patronales de prévoyance uniquement

- La mutuelle patronale uniquement

- La participation éventuelle du CE à la mutuelle

- Cotisations de retraite supplémentaire :

- Cotisations patronales de retraite supplémentaire uniquement

- CET (abondement employeur)

- PERCO (abondement employeur exonéré)

- La participation éventuelle du CE

- Cotisations de prévoyance :

- Pour la Réintégration fiscale :

- Cotisations de prévoyance :

- Cotisations patronales & salariales de prévoyance

- La mutuelle salariale uniquement

Mutuelle salariale uniquement puisque la part patronale est entièrement soumise dès le 1er euro à l'impôt depuis 2013.

- Cotisations de retraite supplémentaire :

- Cotisations patronales & salariales de retraite supplémentaire

- CET (abondement employeur)

- PERCO (abondement employeur exonéré)

- Cotisations de prévoyance :

Si le régime n'est pas obligatoire, pas de caractère collectif donc les parts patronales sont totalement soumises à cotisations, par exemple :

- Les retraites supplémentaires "article 82"

- Les options de mutuelle que l'employeur finance en tout ou partie

Mise en œuvre

Le gestionnaire de rubrique doit être au minimum à la version 51.

Toutes les rubriques concernant la réintégration sociale et fiscale ont le préfixe RSF.

Pour activer et rendre visible ces rubriques, il est nécessaire d'activer le module RSF dans la gestion des structures :

6 rubriques itératives :

- RSF_SOC_BRUT : Réintégration brut social. Ne contient que la rubrique BRUT

- RSF_FIS_BRUT : Réintégration brut fiscal. Contient le brut, le montant employeur de la mutuelle et éventuellement le montant de la participation versée directement au salarié.

Ajouter la part employeur de vos rubriques de mutuelle et la participation versé directement au salarié. - RSF_SOC_PREV : Total des cotisations patronales de prévoyance et de mutuelle pour la réintégration sociale.

Ajouter la part employeur de vos rubriques de prévoyance et de mutuelleIl ne faut pas prendre en compte les cotisations patronales spécifiques de garantie de maintien de salaire. Certains employeurs ont souscrit une garantie de maintien de salaire dès le 4ème jours d'absences. Cette contribution ne confère pas au salarié un avantage supplémentaire et ne doit donc pas être réintégrée.

- RSF_SOC_RET : Total des cotisations patronales de retraite supplémentaire pour la réintégration sociale.

Ajouter la part employeur de vos rubriques de retraite supplémentaire. - RSF_FIS_PREV : Total des cotisations patronales et salariale de prévoyance et cotisations salariales de mutuelle uniquement pour la réintégration fiscale.

Ajouter la part employeur et salariale de vos rubriques de prévoyance et part salariale de la mutuelle.la part patronale de la mutuelle est imposable dès le 1er euro - intégration déjà faite dans le net imposable

- RSF_FIS_RET : Total des cotisations patronales et salariale de retraite supplémentaire pour la réintégration fiscale.

Ajouter la part employeur et salariale de vos rubriques de retraite supplémentaire.

1 rubrique libre :

- RSF_VARIABLES : Il s'agit de la rubrique libre regroupant l'ensemble des formules nécessaires au calcul de la réintégration sociale et fiscale.

3 rubriques de paye :

- RSF_BRUT_PREV : Réintégration sociale des cotisations de prévoyance et de mutuelle. C'est une rubrique qui est ajoutée aux différentes bases de cotisations (Urssaf, retraite, forfait social, et les bases csg-crds pour 1.75%

- RSF_BRUT_RET : Réintégration sociale des cotisations de retraite supplémentaire. C'est une rubrique qui est ajoutée aux différentes bases de cotisations (Urssaf, retraite, forfait social, et les bases csg-crds pour 1.75%

Initialement, on vous a indiqué d'alimenter RSF_BRUT_PREV et RSF_BRUT_RET à la base B_COT_CSG à 1.75%, on s'est rendu compte que ces 2 rubriques n'alimentent pas cette base. Il faut supprimer les 2 lignes.

- RSF_FIS_TOTAL : Il s'agit de la rubrique de réintégration fiscale qui est ajoutée au net imposable

Par défaut, ces rubriques de payes sont imprimées sur le bulletin juste avant le BRUT. Utiliser le paramétrage des bulletins dans le menu autre paramètres pour les replacer.

Il convient de replacer les rubriques de réintégration sociale dans le groupe des cotisations pour le bulletin détaillé et de ne pas les imprimer pour le bulletin simplifié

Quant à la rubrique de réintégration fiscale il convient de la replacer avant la rubrique NETIMP.

Lors de la livraison initiale des rubriques, la rubrique RSF_FIS_BRUT avait la part salariale de la rubrique MUTDED au lieu de la part employeur.

Mise en place en cours d'année

Pour calculer les cumuls de début d'année, il est nécessaire de réaliser une modification de l'historique pour recalculer les 6 rubriques itératives, mais également la rubrique libre. Nous vous invitons pour cela à contacter votre agence.

Mise à jour au 1er janvier 2022

Quelques évolutions obligatoires au 1er janvier 2022 :

- Les limites d’exonération des cotisations patronales de retraite et de prévoyance ont évoluées.

- La référence au plafond de sécurité sociale devient un montant forfaitaire, commun à tous les salariés

- Il n'est plus proratisé en fonction des jours d'absence, travail à temps partiel, etc

- Il n'est plus proratisé en fonction de son entrée en cours d'année (Modification dans la version 2021.12.2)

A ce titre, quatre formules ont été modifiées dans la rubrique RSF_VARIABLES :

- LIM_SOC_PREV : Limite sociale des cotis. déduc. de prév. et de mut.

- LIM_SOC_RET : Limite sociale des cotis. déduc. de retraite suppl.

- LIM_FISC_PREV : Limite fiscale des cotis. déduc. de prév. et de mut.

- LIM_FISC_RET :Limite fiscale des cotis. déduc. de retraite suppl.

Plafond de la sécurité sociale

Principe

Source du BOSS : Plafond SS

Le plafond de la sécurité sociale est le montant maximum des rémunérations à prendre en compte pour le calcul de certaines cotisations.

Sa valeur en 2025

Sa valeur en 2024

Sa valeur en 2023

Valeur en 2022

Détermination de l'assiette plafonnée

La valeur du plafond est ajustée en fonction de la périodicité de la paie, présence , absence.

Formule :

Valeur mensuelle * nombre de jours calendaires de présence / nombre de jours calendaire du mois

| Cas fonctionnelle | exemple | calcul du plafond |

| salarié entré ou sorti en cours de mois | Un salarié est embauché le 20 janvier 2021 | Plafond mensuel * (12/31) |

| salarié à temps partiel | Pour un salarié employé à 80 % de temps de travail dans une entreprise appliquant la durée légale du travail | Plafond mensuel * 80% |

| salarié à temps partiel avec 4h complémentaire | Pour un salarié employé à 80 % de temps de travail dans une entreprise appliquant la durée légale du travail et ayant effectué 4h complémentaire |

80% = 151.67h *80% =121.336

|

| salarié à temps partiel avec 4h complémentaire avec entrée sortie | 80% + 4h complémentaire, employé du 5 au 16 mars (soit 12jours calendaires) | Plafond mensuel * ((121.33h+4h)/151.67h) * (12j/31j) |

| Salarié forfait jour (temps plein) | nombre de jours au forfait >= 218j | Plafond mensuel |

| Salarié forfait jour réduit |

nombre de jours au forfait < 218j exemple 215 j de forfait |

Plafond mensuel * (215/218) |

Prise en compte des absences

Si absence partiellement ou totalement rémunérée par l'employeur : pas de réduction de plafond

valeur mensuelle du plafond x (nombre de jours rémunérés de la période d'emploi / nombre de jours calendaires du mois)

dans EIG, un développement est en cours afin de prendre en compte les cas de non réduction du plafond dans les différents cas de prise en compte de rémunération de l'absence (les réponses à oui)

Mise en place dans EIG

Une constante générale PRORATAPLAFOND permet d'activer le prorata de plafond

Utilisation des éléments suivants :

- PLAFONDS_A

- PL_JRSEMPLOI

- PL_JRSABSNOREM

- PL_PROTPSPAR

Avec la mise à jour de décembre 2023, avec la prise en compte des recommandations du BOSS, la documentation est ici

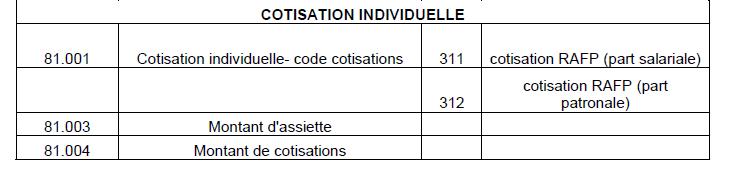

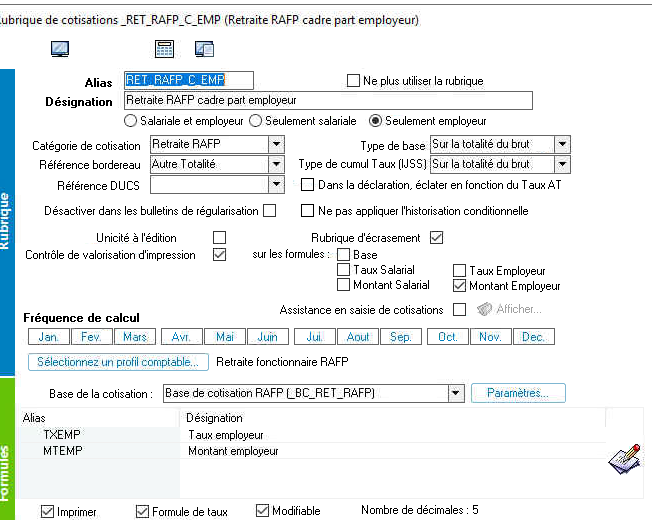

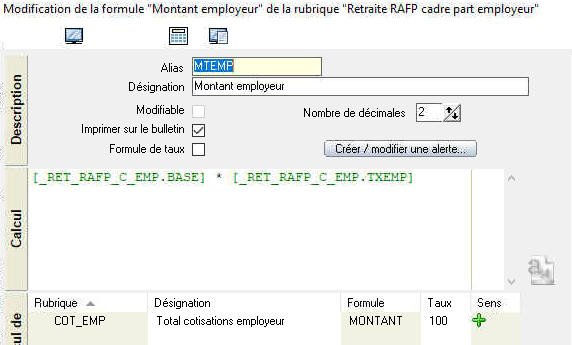

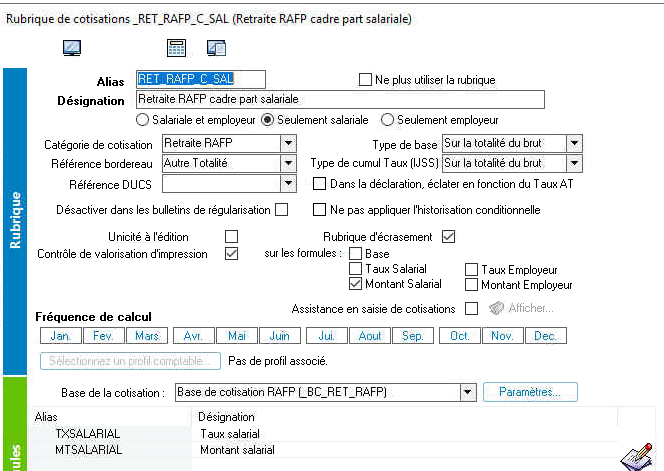

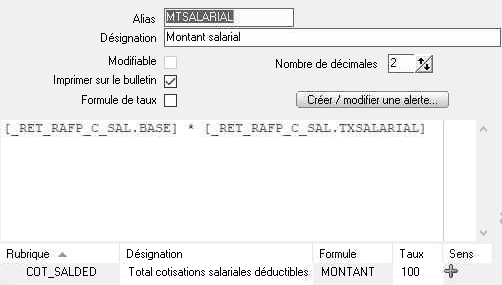

Cotisation RAFP en DSN

La RAFP a précisé ce qu'elle attendait au niveau des blocs individuels (81) sur la partie des cotisations RAFP.

La directive est indiquée ci après

La directive nous oblige donc à dissocier la part salariale et la part patronale.

De ce fait, nous vous invitons à avoir 2 rubriques de cotisations, qui sera uniquement salariale pour l'une et uniquement patronale pour l'autre.

Codification du régime :

Création d'une base de cotisation

_BC_RET_RAFP : la règle à appliquer au niveau de la formule

Création des 2 cotisations :

RET_RAFP_C_EMP

Le montant de la cotisation entre en + dans l'itérative COT_EMP bien évidemment.

Cotisation salariale : RET_RAFP_C_SAL

le montant salarial impacte l'itérative COT_SALDED

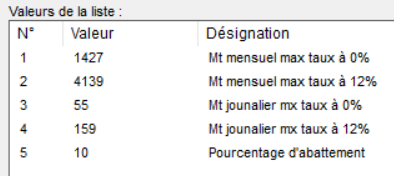

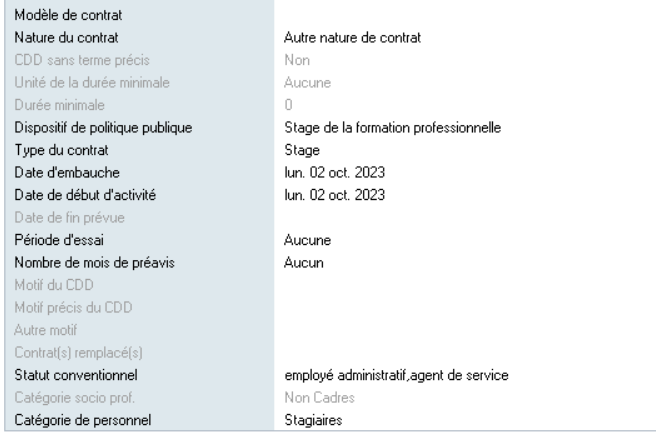

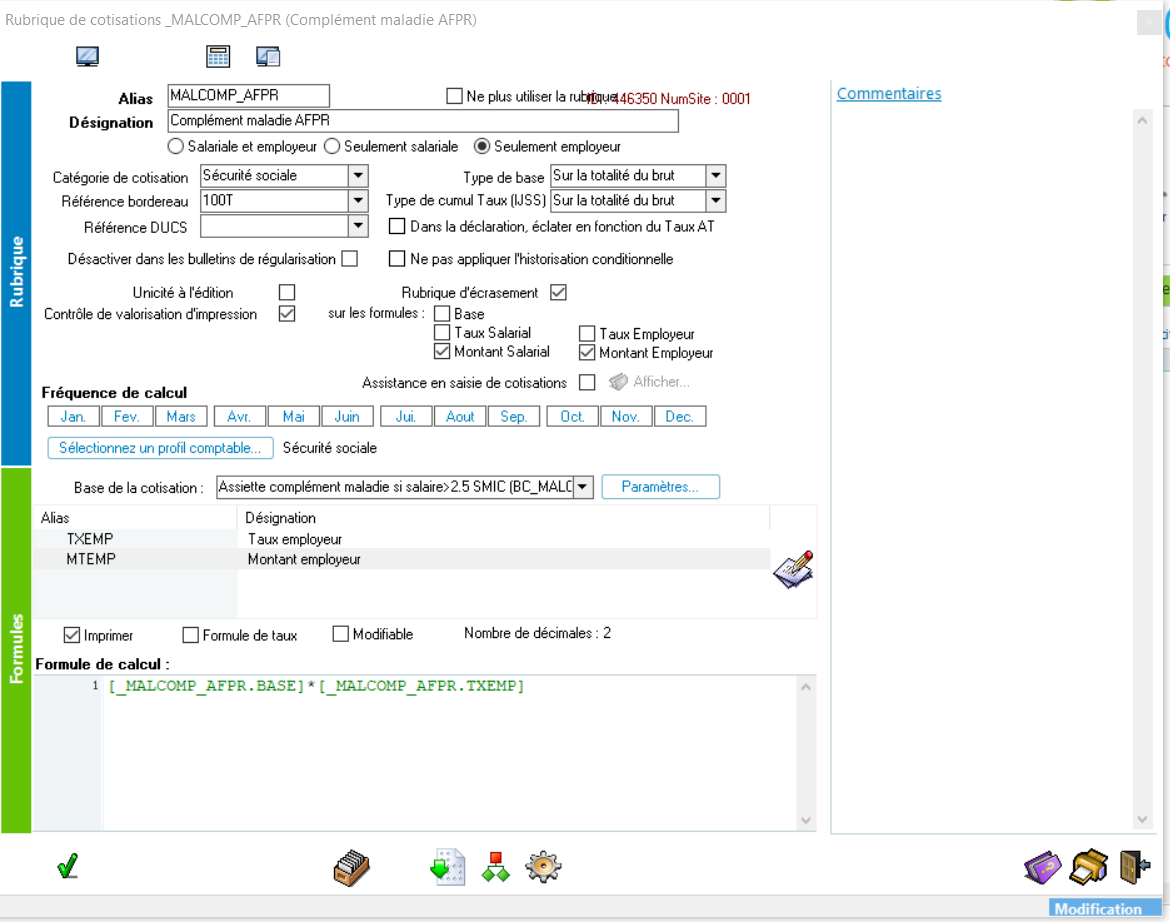

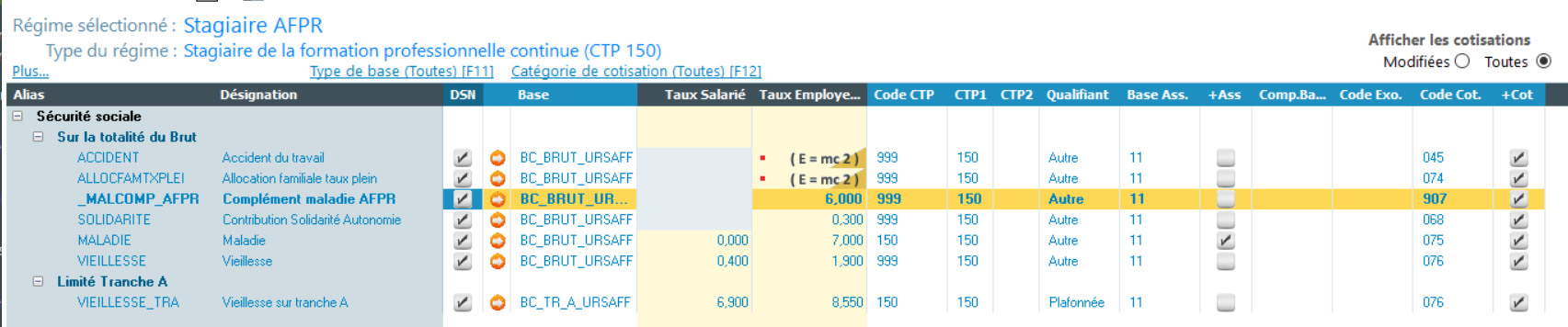

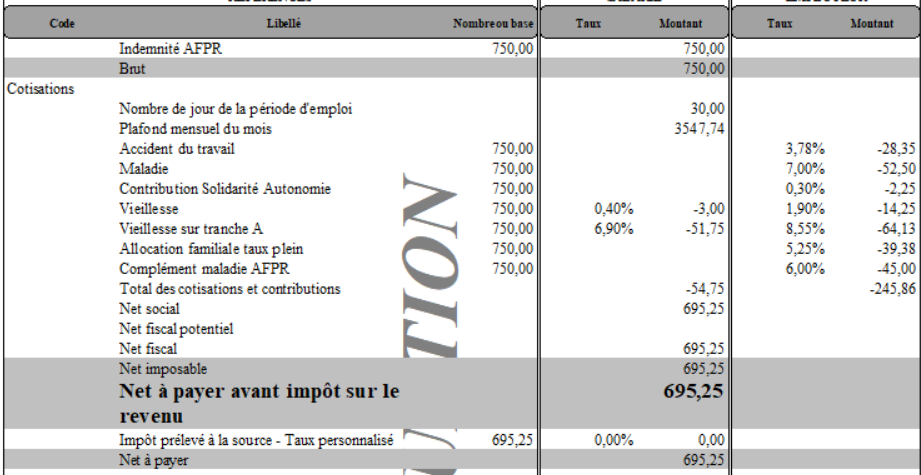

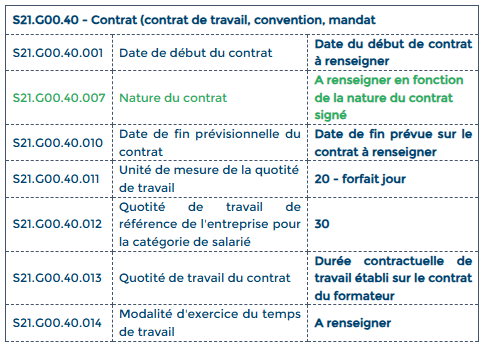

Stagiaire de la formation professionnelle continue (AFPR)

Le stagiaire de la formation professionnelle continue est normalement rémunérée par la région / Pôle emploi.

Normalement l'entreprise d'accueil n'a pas à déclarer ce stagiaire en DSN sauf si elle verse un complément de rémunération.

D'ailleurs, si l'entreprise d'accueil souhaite le rémunérer, cette rémunération est soumise à condition dès le 1er euros (pas de mise en place d'exonération).

URSSAF : stagiaires de la formation professionnelle continue

Contrat

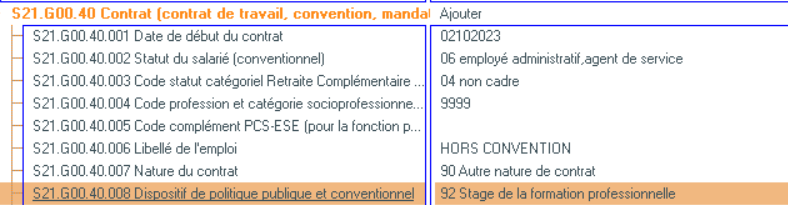

Au niveau du contrat, (bloc 40)

S21.G00.40.007 : Nature du contrat : 90 - Autre nature de contrat, convention, mandat

S21.G00.40.008 : Dispositif de politique publique et conventionnel : 92- Stage de la formation professionnelle

Taux et barèmes

Ne cotise pas à la CSG/CRDS.

2 rémunérations possibles : rémunération par l'Etat (base forfaitaire)

Rémunération par l'établissement d'accueil : base de cotisation dès le 1er euro (sur l'ensemble de la rémunération)

Codification de régime :

Associer le régime à son type du régime stagiaire de la formation professionnelle continue (CTP 150)

Pour faciliter la gestion du complément maladie qui doit toujours se déclencher pour ce régime on peut créer une rubrique MALCOMP_AFPR afin de déclencher le complément sans avoir à contrôler si le brut dépasse ou non les 2.5 SMIC.

Il faut créer la cotisation MALCOMP_AFPR qui a un taux toujours à 6 en dupliquant la rubrique MALCOMP25 et modifier le taux avec la valeur à 0

Codifier le régime comme suit par la suite

Pas de bloc 78 code 02 ni code 03 attendu

si des paramétrages par défaut existent au niveau de l'association, il faut les neutraliser pour ce régime (plusieurs possibilités selon les cas)

Au niveau de la convention, on peut mettre hors convention et créer une rubrique spécifique afin de déclencher un élément de salaire.

Exemple saisie d'une indemnité à 750€

Au niveau de la DSN

Bloc agrégé

Bloc 40

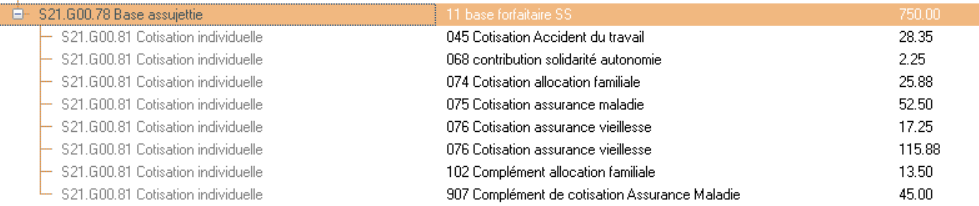

Au niveau des blocs individuels

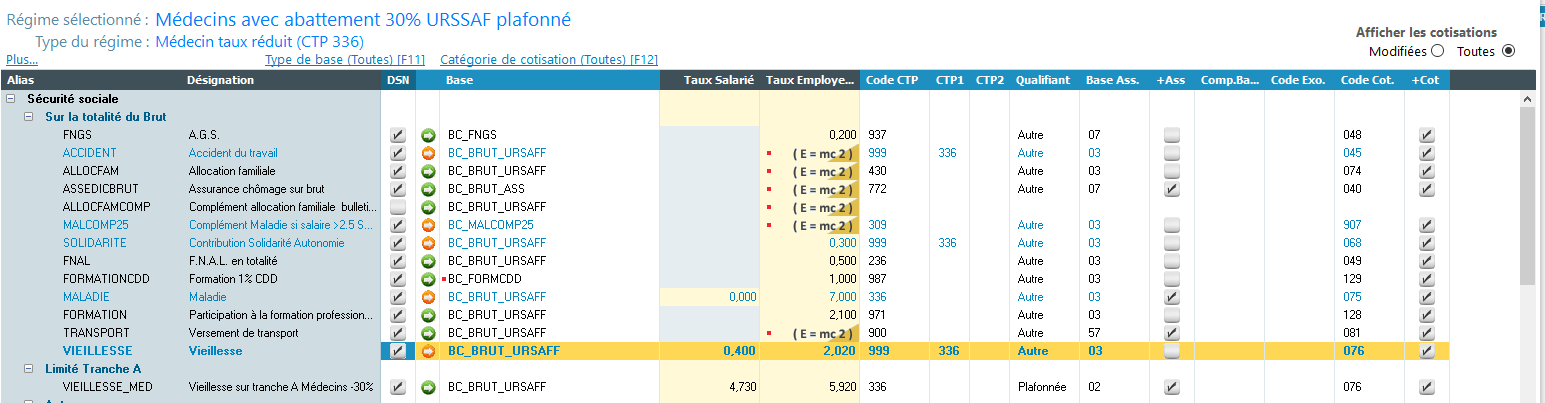

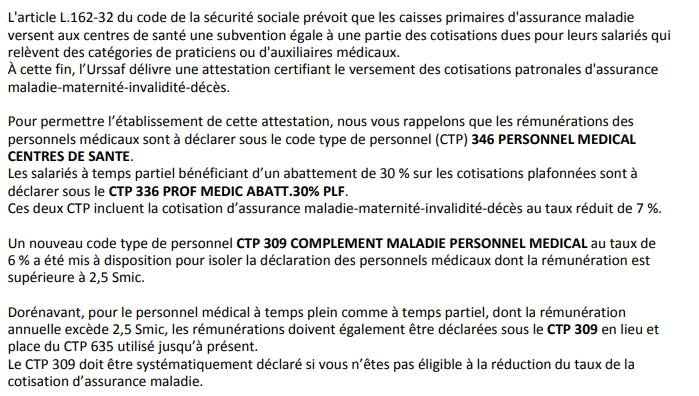

Régime Personnels médicaux : CTP 336 / 309

Le régime médecin au taux réduit, ressemble au régime général (cadre ou non cadre)

Le CTP utilisé à la place du CTP 100 est le CTP 336.

Seule différentiation par rapport au régime générale est l'envoi du CTP 309 en lieu et place du CTP 635.

Vous avez peut être reçu un courrier de votre Urssaf concernant l'utilisation du CTP 309.

Modification à effectuer uniquement pour les taux réduits

Par conséquent, à partir du mois de juillet 2023 et pour les régimes utilisant le CTP 336 ou 346, un nouveau code type de personnel CTP 309 COMPLEMENT MALADIE PERSONNEL MEDICAL au taux de 6% a été mis à disposition pour isoler la déclaration des personnels médicaux dont la rémunération est supérieure à 2.5 SMIC.

Ce CTP sera à utiliser en lieu et place du CTP 635 utilisé jusqu'à présent.

Pour ce faire, au niveau de EIG, il faut aller modifier la codification de l'ensemble des régimes correspondants.

Quand on survole la cotisation MALCOMP25 avec comme CTP indiqué la 635; une info bulle nous indique la valeur conseillée par EIG

Il faut par la suite la codifier comme indiqué ci-dessous

Aucune modification pour le CTP 637 pour la régularisation.

Contribution Chômage : Bonus -Malus

Clients concernés

Au niveau de EIG, nous avons 4 clients concernés par ce dispositif.

La liste de ces clients sera communiquée en interne via Teams.

Cette note sera envoyée individuellement aux clients concernés.

Contexte

- du nombre de fin de certains types de contrats ;

- de la nature du contrat de travail, de sa durée ou du motif de recours à un contrat d’une telle nature;

- de la taille de l’entreprise ;

- du secteur d’activité de l’entreprise.

Ce dispositif appelé Bonus-Malus concerne les entreprises d’au moins 11 salariés et plus relevant de 7 secteurs d’activité comportant un taux de séparation supérieur au seuil de 150 %.

Le taux de contribution d’assurance chômage modulé est calculé en fonction du taux de séparation de l’employeur rapporté avec le taux de séparation médian de son secteur d’activité. Les entreprises seront ainsi incitées à proposer davantage de CDI et à rallonger la durée des CDD plutôt que de recourir à des missions d’intérim ou des CDD courts.

Le taux de séparation est l’un des nouveaux outils que les entreprises françaises ont dû intégrer à leur gestion du personnel. Il est défini comme : « le ratio entre le nombre de fins de contrats de travail et fins de contrat de mission d’intérim (hors démission et autres exceptions réglementaires), donnant lieu dans les trois mois à une inscription au Pôle emploi ou rupture intervenue alors que le salarié était déjà inscrit au Pôle emploi ; et l’effectif moyen annuel de l’entreprise concernée ».

Les taux de contributions d’assurance chômage varieront entre 3 et 5,05 % appliqués à la masse salariale.

- La 1ère modulation du taux de contribution (taux 2022) est valable pour la période d’emploi de septembre 2022 jusqu’à la période d’emploi d’août 2023.

- La 2ème modulation du taux de contribution (taux 2023) débute pour la période d’emploi de septembre 2023 jusqu’à la période d’emploi de février 2024.

- La 3ème modulation du taux de contribution (taux 2024) débute pour la période d’emploi de mars 2024 jusqu’à la période d’emploi de février 2025, etc.

Le taux modulé, sera notifié automatiquement la première fois début septembre 2022 pour une prise en compte dans les paies du mois de septembre.

Concrètement que cela signifie-t-il?

L'employeur peut avoir un taux de contribution chômage qui soit égale ou différent de 4.05%.

L'employeur concerné par le dispositif va recevoir courant septembre un CRM qui lui indique le taux qui lui sera appliqué à partir du mois de septembre.

Il faut être vigilant sur les sorties en début du mois de septembre afin d'appliquer le bon taux.

Au niveau de la DSN, l'employeur qui est concerné par ce dispositif doit également modifier le CTP qui va porter la contribution chômage.

Au lieu d'envoyer le chômage au niveau du CTP 772; il faut dorénavant l'envoyer au niveau du CTP 725.

Comme le taux devient personnalisé, le taux est à envoyé également au niveau du CTP 725.

Pour le cas des salariés affiliés à une caisse de congés payés, le CTP à utiliser est le CTP 769

Aucune modification n'est à apporter au niveau des blocs individuels (blocs 78 et 81)

Actions dans EIG

- Réception du taux modulé envoyé par l'URSSAF.

- Modification au niveau de la liste taux et valeur du nouveau taux de contribution chômage.

Paramètres Généraux > Taux et Valeurs

TX_CHOM , saisir le n°1005 avec le taux modulé

Aucun automatisme ne sera proposé par EIG

- Il faut par la suite codifier le régime afin de modifier la cotisation assurance chômage brut; en lieu et place du CTP 772 on va saisir 725 ou 769( salariés avec caisse de congé) .

Les modalités déclaratives d'une correction de taux modulé de contribution chômage dans le cadre du dispositif

Il faut suivre la fiche consigne 2573

Pour récapituler la fiche consigne, 3 situations peuvent conduire à un changement du taux de contribution et nécessiter une correction en DSN

Le cas de correction du taux de contribution suite à la saisie d’un taux erroné ou suite à une contestation

On reste sur une régularisation classique avec utilisation du même CTP 725. Une régularisation en annule et remplace est attendue.

On peut faire soit du différentiel au niveau des blocs individuels, soit de l'annule et remplace.

Exemple :

Sur la paie de juillet, on a envoyé le CTP 725 avec un taux à 5%

Sur la paie d'aout, on se rend compte que le taux est finalement de 4.80%

Modifier le taux au niveau des taux et valeurs avec le bon taux.

Effectuer la régularisation au niveau de la paie

Avec la régularisation de la paie, la DSN est régularisée automatiquement.

Au niveau du bloc agrégé :

Sur le mois de juillet, annulation du CTP 725 avec le taux de 5% et remplacer par le nouveau CTP 725 à taux 4.8%

Au niveau de la maille nominative

Un bloc 78 à 0 (en différentiel).

2 blocs 81; un qui annule le taux à 5% et un autre avec le taux à 4.8%.

Le cas de correction du taux de contribution suite à la sortie du dispositif

Nous avons initialement envoyé un CTP 725 alors que le CTP 772 était attendu.

De la même manière que précédemment, on annule le CTP 725 et on le remplace par le CTP 772 => régularisation de la maille agrégée se fait toujours en annule et remplace.

Au niveau de la maille nominative, la régularisation peut se faire soit en annule et remplace; soit en différentiel.

Cas pratique :

On a un taux modulé en juillet et on a envoyé le CTP 725; finalement on se rend compte qu'en aout qu'on est sorti du dispositif en juillet et qu'on devait avoir un taux de 4.05% et également envoyer le CTP 772.

Saisir tout d'abord le taux au niveau des taux et valeur et codifier le régime; remettre le CTP 772.

Faire une régularisation du taux comme indiqué au niveau du cas précédent.

Quand on régularise au niveau de la paie, la DSN est régularisée automatiquement.

Comme on a modifié la codification du régime et qu'on a mis le CTP 772, au niveau du bloc agrégé au lieu d'annuler le CTP 725; le système annule le CTP 772.

Il faut donc modifier manuellement le CTP 772 à 725 et saisir le taux qui a été appliqué; car le taux est obligatoire pour le CTP 725

Attention en modifiant le bloc 23, il faut également penser à modifier le bloc 22 avec le bon montant de cotisation du

Le bloc 20 se met à jour automatiquement suite à la saisie du bloc 22.

Au niveau de la maille nominative :

Le programme régularise automatiquement le bloc 78 et bloc 81 suite à la régularisation de la paie.

Le cas de correction du taux de contribution suite à l’entrée dans le dispositif

Nous avons initialement envoyé le CTP 772 alors qu'il fallait envoyer le CTP 725.

On annule donc le CTP 772 et on envoie à la place le CTP 725.

Les blocs agrégés (S21.G00.23), la régularisation se fait toujours en annule et remplace.

Au niveau de la maille nominative (bloc 78 / 81), la régularisation peut se faire en annule et remplace mais également en différentiel.

Cas pratique :

Envoi de la DSN de juillet avec un CTP 772 et que finalement l'association entre dans le dispositif.

Les étapes à suivre sont identiques au cas précédent.

Saisir le nouveau taux

Codifier le régime en mettant le CTP 725

Régulariser la paie avec une saisie de la régularisation avec l'ancien taux

Au niveau de la DSN, régularisation des blocs agrégés mais pour les 2 lignes avec le CTP 725; de ce fait modifier le CTP annulé par 772/ modifier le montant des cotisations dues car ce ne sera plus 0 mais calculer le bon montant.

Au niveau de la maille nominative, aucune action, le programme le fait automatiquement.

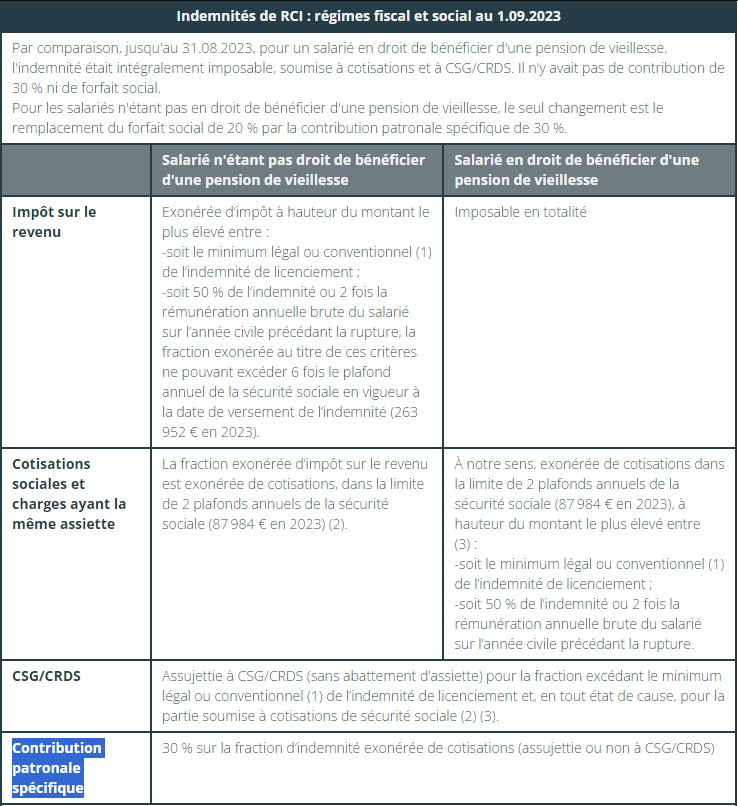

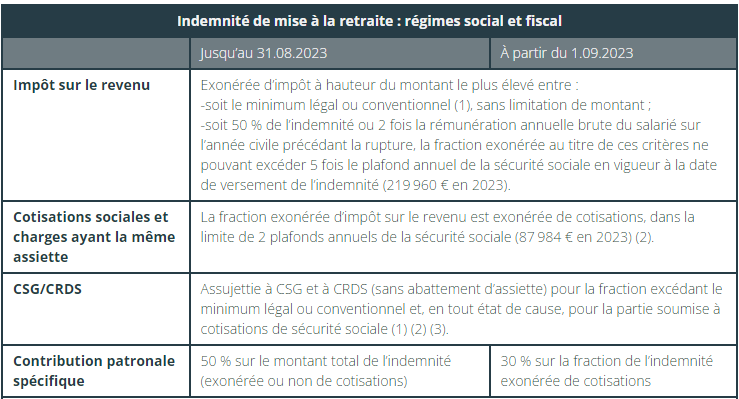

Contribution patronale spécifique

Au 1er septembre 2023, le régime social de la rupture conventionnelle et l'indemnité de mise à la retraite évolue.

Une fiche consigne a été créée le 14/11 sur la modalité déclarative de l'indemnité de rupture conventionnelle individuelle (fiche consigne 2648 )

Rupture conventionnelle

Ce qu'il faut noter, on n'applique plus le forfait social à 20% mais on applique la contribution patronale spécifique sur la part exonérée.

Indemnité de mise à la retraite

Modification : modification du taux de la contribution, qui passe de 50% à 30%

Pour la codification qui va suivre, aucune mise à jour n'est nécessaire. Toutefois pour générer la DSN, il sera nécessaire de mettre à jour le fichier CLOUD_DSN_CTP afin d'avoir le nouveau taux à 30% à partir du 1er septembre. Ce fichier sera téléchargé automatiquement d'ici la fin de semaine et sera contenu dans le SFX_2306090

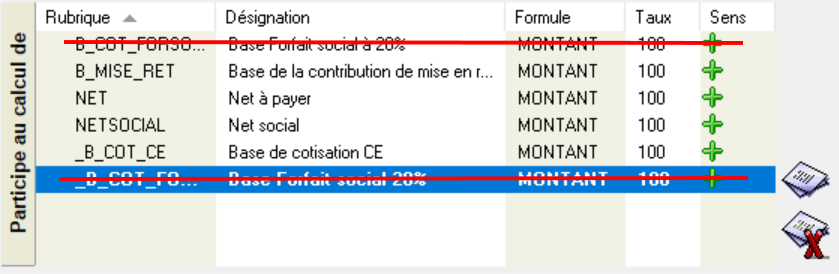

Mise à la retraite

Nous avons la rubrique MISE_RETRAITE (Indemnité de mise en retraite) qui est à saisir , elle correspond à la part exonérée.

La cotisation CONTRIB_RET (contribution pour mise en retraite) se déclenche, sa base correspond à la base de cotisation BC_MISE_RET (Base de la contribution de mise en retraite), dont la formule est la suivante :

[B_MISE_RET.MONTANT]

La rubrique B_MISE_RET est une itérative qui cumule la rubrique

Actions :

Mettre à jour le taux de cotisation de la cotisation CONTRIB_RET au niveau de la codification du régime.

Envoyer la cotisation en DSN.

CTP 719

Ne pas cocher la case de la colonne +Ass

Rupture conventionnelle

Dans EIG, aucune rubrique dédiée à la rupture conventionnelle.

Si vous avez déjà une rubrique dédiée, il faut la modifier afin de l'ajouter dans la rubrique itérative B_MISE_RETRAITE.

Ne pas oublier d'enlever les participations au forfait social

Nous n'allons gérer que la part exonérée.

S'il n'y a pas de rubrique, il faut la créer en dupliquant par exemple la rubrique MISE_RETRAITE

Aucune action supplémentaire n'est attendue,

Comme la rubrique alimente l'itérative B_MISE_RETRAITE, la cotisation se déclenchera.

Aucun traitement n'est actuellement prévu pour la gestion des montants dépassant les seuils d'exonération.

Pas de calcul automatique de la part soumise à l'impôt, ni celle soumise à la CSG/CRDS ni celle soumise aux cotisations SS.

Impact du net social

Les indemnités de rupture de toute nature doivent être pris en compte dans le montant net social.

Il faut dans ce cas ajouter les rubriques dans l'itérative NETSOCIAL.

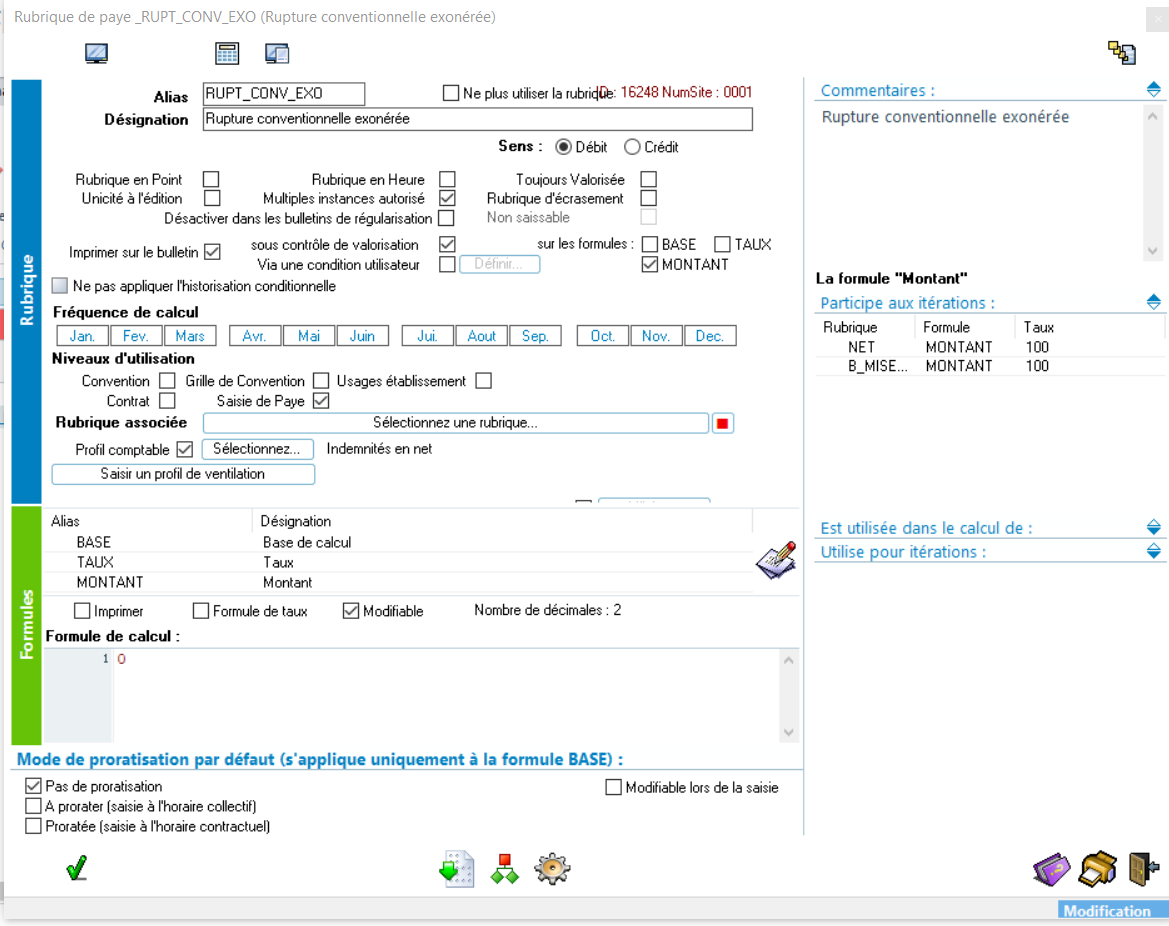

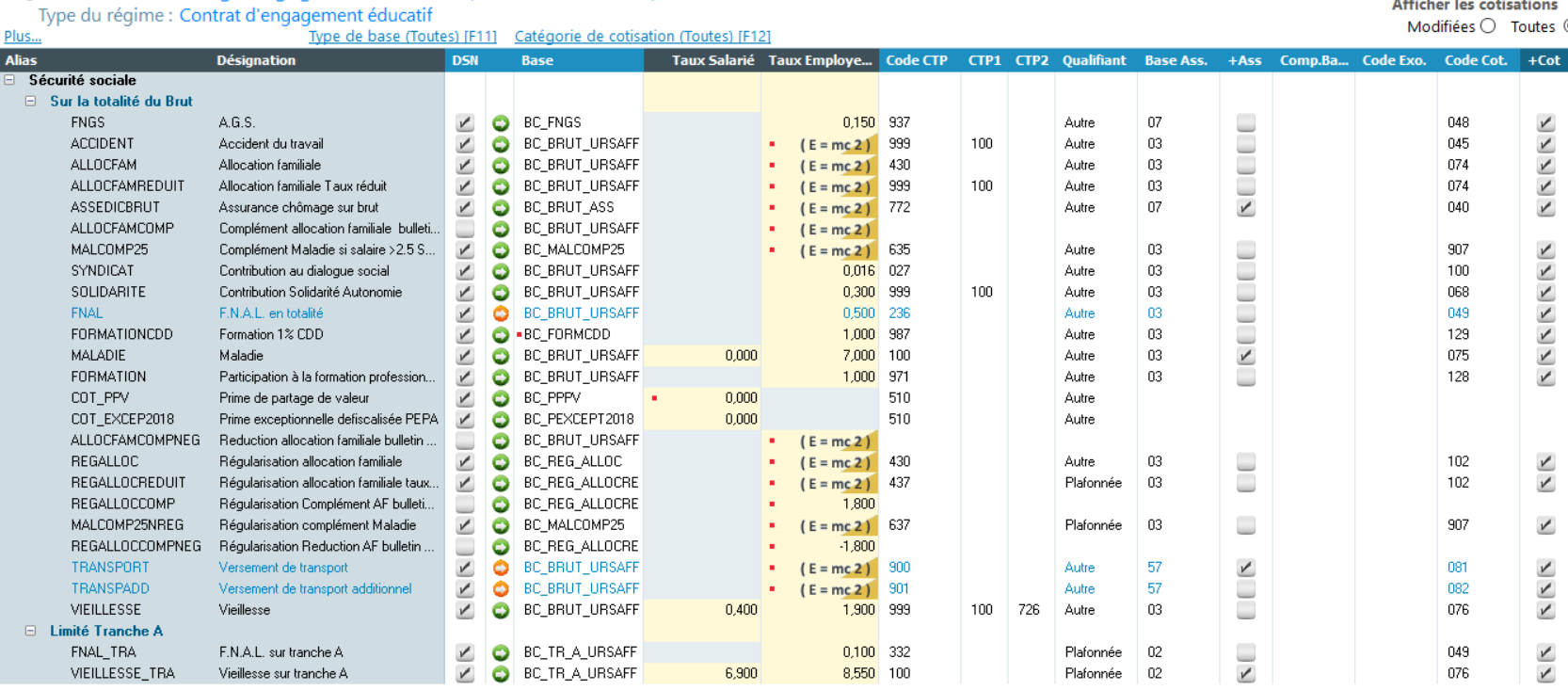

Contrat Engagement Educatif (CEE)

Liens de travail :

Bases forfaitaires des animateurs et directeurs - Urssaf.fr

L’animateur et le directeur d’accueil collectif, séjour de vacances - Urssaf.fr

Animation : qu'est-ce que le contrat d'engagement éducatif ? | Service-public.fr

Documents utilisés (voir Fichiers Joints)

Définition

Le contrat d'engagement éducatif (CEE) est destiné aux personnes qui exercent, de façon occasionnelle, des fonctions d'animation et d'encadrement dans des accueils collectifs de mineurs. Par exemple, dans un centre ou une colonie de vacances. Il s'agit d'un contrat particulier. Il s'écarte des règles du droit du travail, notamment sur le temps de travail, le repos et la rémunération.

(définition tirée du site service-public.fr)

Attendus en paie vs DSN

Au niveau des cotisations, l'employeur a le choix d'appliquer soit une base forfaitaire pour les cotisations de sécurité sociale ou bien le salaire réel.

AGIRC-ARRCO

En tout cas, pour les cotisations AGIRC-ARRCO, elles sont assises sur le salaire réel.

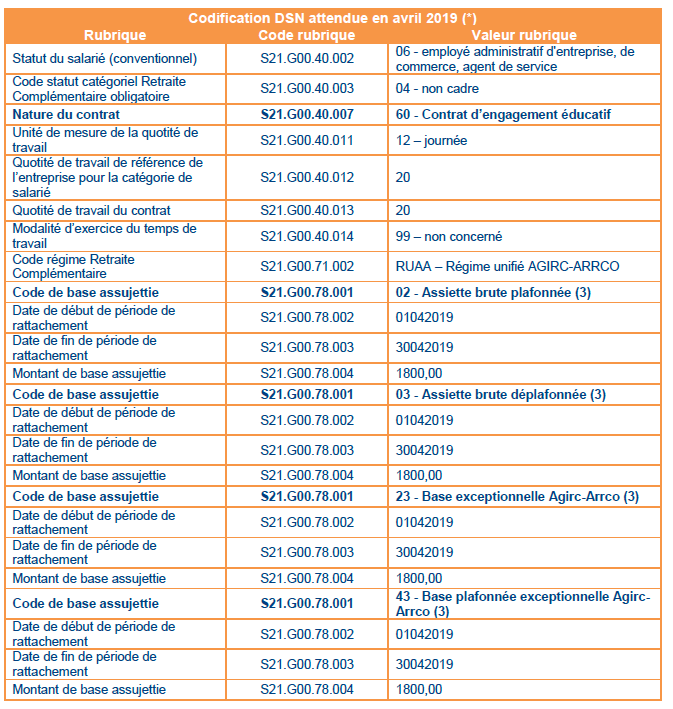

Voici la codification attendue afin de respecter la demande de l'AGIRC-ARRCO

Que ce soit une base forfaitaire ou base réelle, au niveau des cotisations retraites, ce qui est attendue en plus du bloc 78 code 02 et 03; on attend 2 codes : 23 et 43 comme indiqué au niveau du tableau ci-dessous.

23 : base exceptionnelle AGIRC-ARRCO qui correspond à la base brut de la retraite (BC_BRUT_RET)

43 : base plafonnée exceptionnelle AGIRC-ARRCO qui correspond à la base de la tranche 1 (BC_TU1_RET)

Il est facile de codifier le code 43 => pas de difficulté particulière on a la ligne RET_COM_TU1

par contre, pour codifier le code 23, on doit créer une cotisation fictive avec une base de cotisation RET_COM_TOT ayant une base de cotisation BC_BRUT_RET et avec des taux de cotisations à 0.

Choix du salaire réel pour le calcul des cotisations dues au régime général de sécurité social

Exemple d'un salarié avec un salaire réel de 1800€

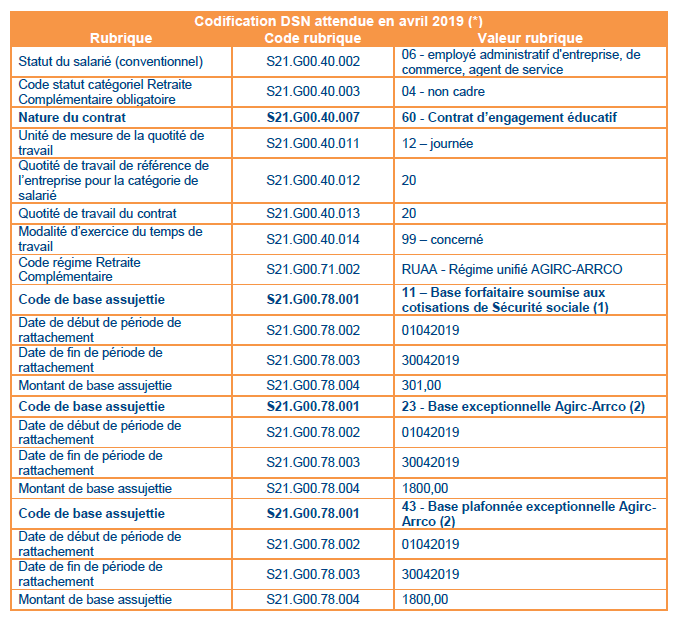

Choix d'une base forfaitaire pour le calcul des cotisations dues au régime général de sécurité social

Base forfaitaire :301

salaire réel : 1800

Selon le choix de l'employeur, la codification au niveau de EIG n'est pas le même, en tout cas au niveau de la codification du régime.

Les éléments du contrat restent identique.

La nature du contrat : S41.G00.40.007 = 60

Attente URSSAF

Au niveau de l'URSSAF, on n'a pas la connaissance d'un CTP spécifique.

On part du principe qu'on envoie les cotisations SS au niveau du CTP 100.

La différence peut se voir au niveau du choix de la base de cotisation.

Au niveau du fichier guide URSSAF équivalence DIDA => on n'attend pas une base forfaitaire avec le CTP 100 !!

base réelle :

on peut appliquer le paramétrage par défaut (idem que le régime général)

Bloc 78 code 02 et code 03

base forfaitaire :

Bloc 78 code 11

créer une base de cotisation forfaitaire

Il est actuellement impossible de codifier ce régime avec une base forfaitaire car avec le CTP 100, on n'a pas une base assujettie à 11

Pensez à préconiser une base réelle en attendant plus d'information auprès des organismes.

Page wiki encore en cours de rédaction, il reste une zone d'ombre sur la déclaration en DSN (maille agrégée / maille nominative)

Régime Travailleur handicapé

Fiche consigne 1884 / dernière mise à jour lors de la rédaction de cette documentation : 02/05/2022

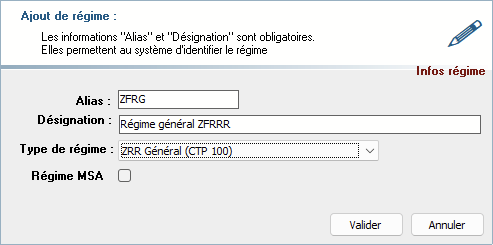

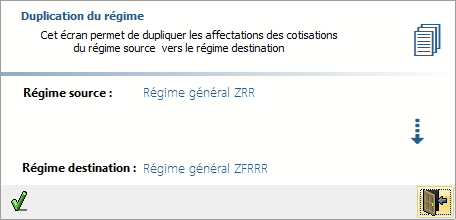

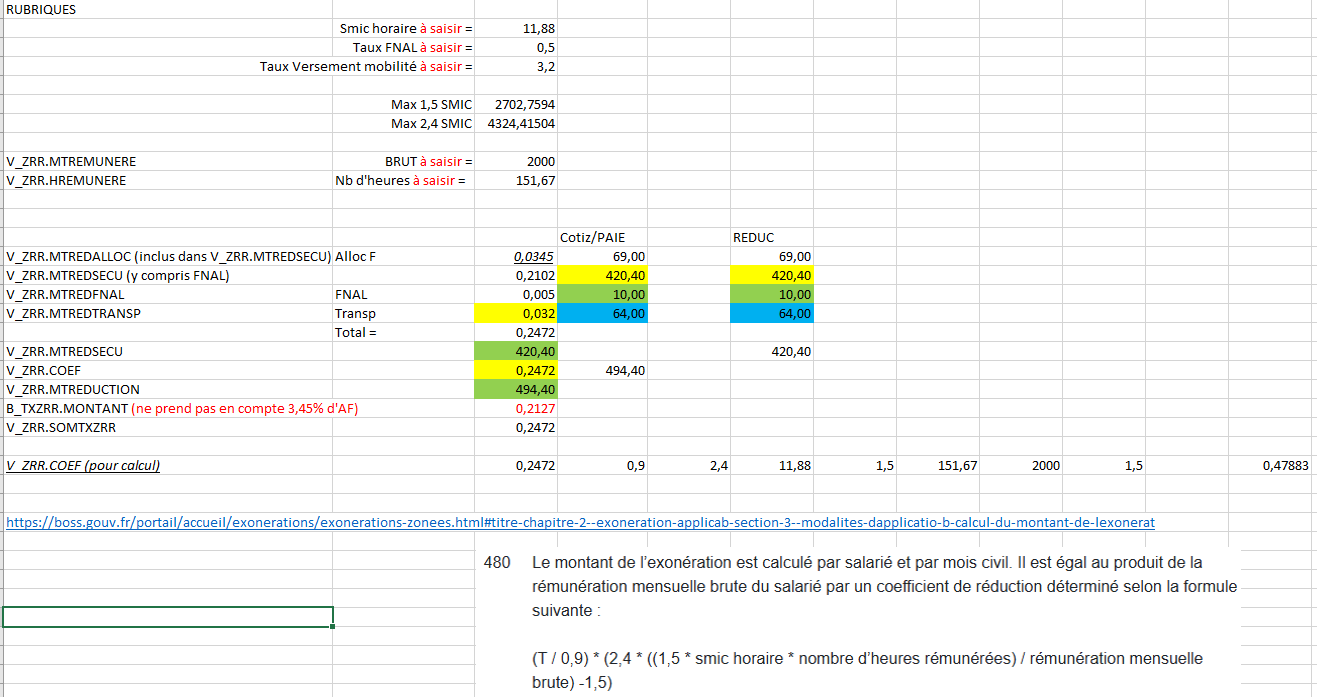

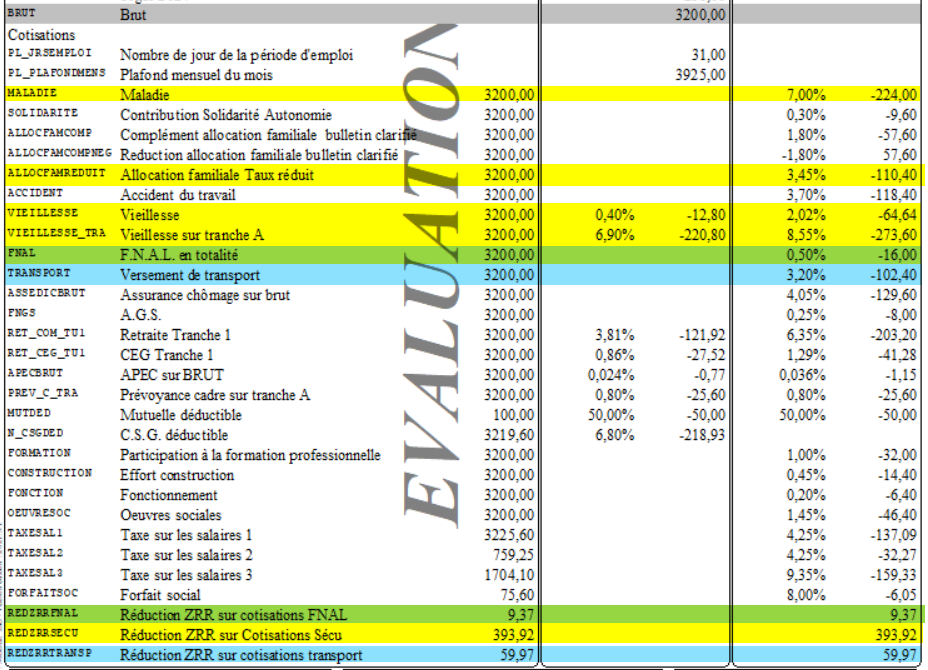

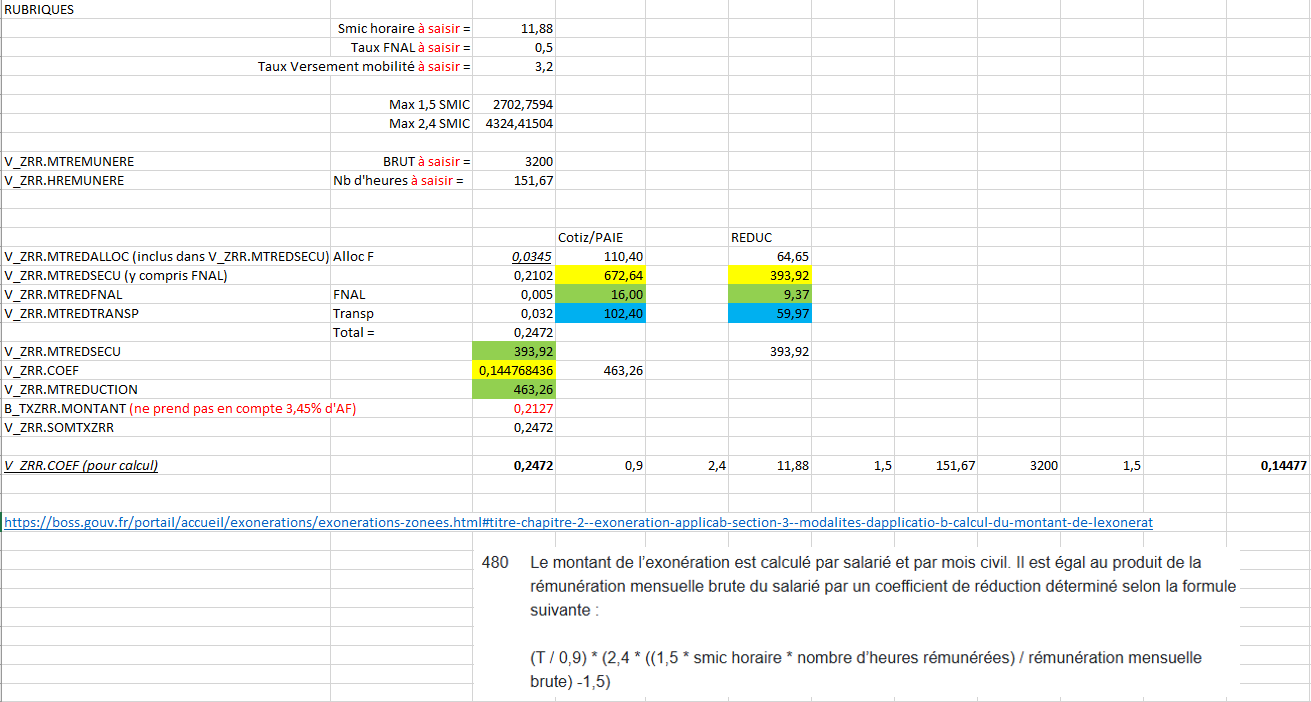

Régime ZFRR

Contexte

Pour soutenir les territoires ruraux fragiles et ainsi permettre aux entreprises s’y implantant de bénéficier d’exonérations fiscales et sociales, le dispositif de zonage France Ruralités Revitalisation (ZFRR) a pris la suite du zonage de Revitalisation Rurale (ZRR) au 1er juillet 2024.

La plupart des communes classées en Zone de Revitalisation Rurale (ZRR) intègrent le nouveau zonage (ZFRR), les communes non reclassées en ZFRR mais listée dans l’arrêté ZRR continuent de bénéficier des exonérations prévues en ZRR.

L’exonération devra être déclarée mensuellement et calculée à partir de l’assiette brute plafonnée uniquement pour les individus embauchés à partir du 1er juillet 2024.

Rappel : Cette exonération concerne les entreprises de moins de 50 salariés

Mise en place

Concrètement, le nouveau dispositif (ZFRR) s'applique pour tous les salariés embauchés à partir du 1er juillet 2024.

Au niveau financier, l'exonération est identique. C'est au niveau de la déclaration DSN que cela diffère.

https://net-entreprises.custhelp.com/app/answers/detail_dsn/a_id/2675/kw/2675

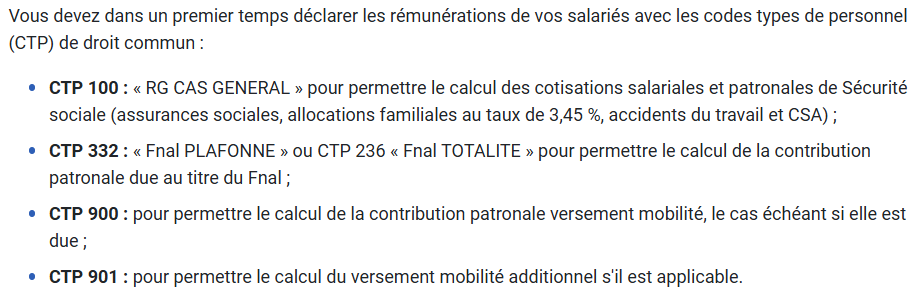

Comme indiqué dans la fiche consigne, le code CTP à utiliser est 099 et le code cotisation est le 916.