Le PERECO dans EIG

- Nouvelles rubriques PERECO (2024)

- Mise en place du PERECO + Abondement (2024)

- Fonctionnement du PERECO (2024)

- Exemples versement PERECO (2024)

- Fonctionnement de l'abondement (2024)

- Exemple versement abondement PERECO (2024)

Nouvelles rubriques PERECO (2024)

PERECO

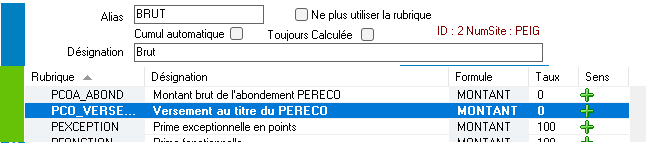

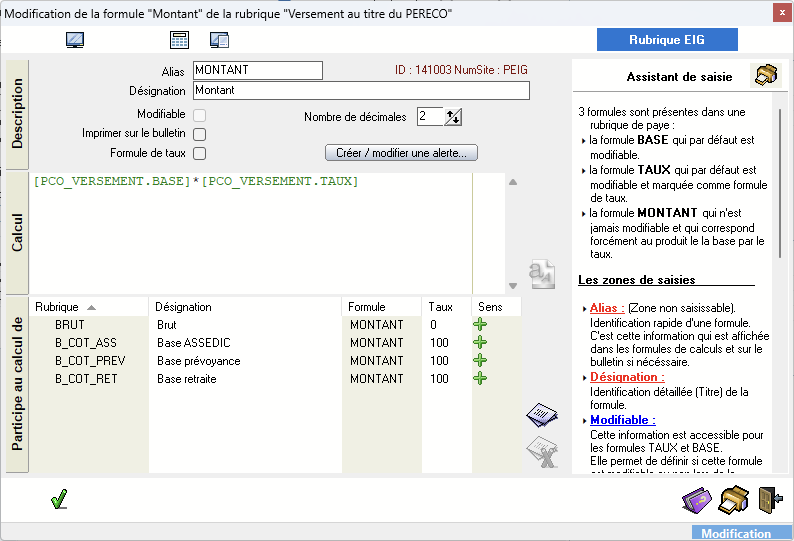

PCO_VERSEMENT : Rubrique de paye du montant brut de l’abondement

PCO_COTSAL : Cotisation salariale PERECO

PCO_COTCSG : Cotisation salariale CSG PERECO

PCO_COTNOCSG cotisations pereco hors CSG

Participe à PCO_COTSAL avec un taux de -100%

PCO_NETCSG : Versement pereco net de CSG

PCO_NET : Versement net PERECO

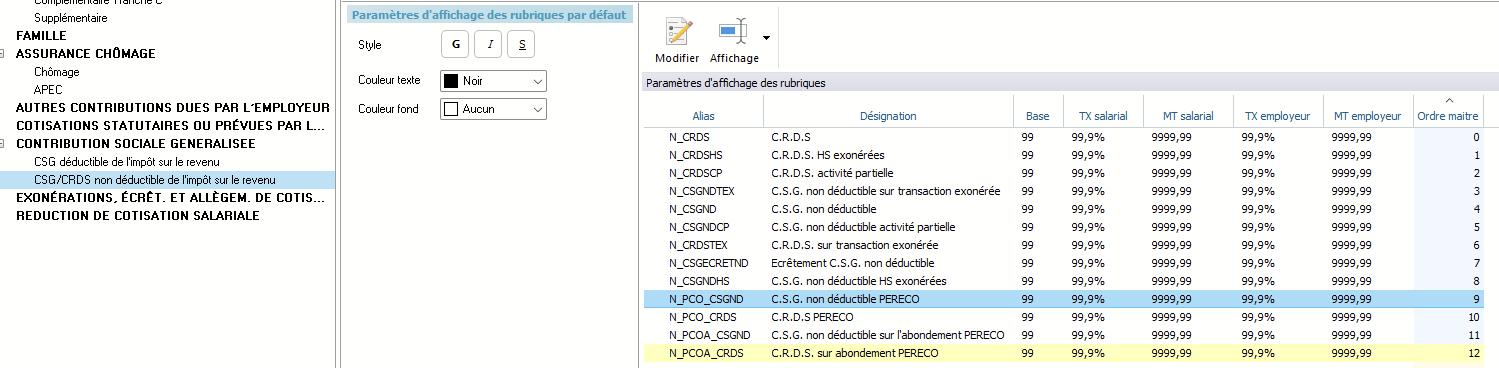

N_PCO_CSGND C.S.G. non déductible PERECO A ajouter dans le net en négatif et dans COT_SAL en positif

N_PCO_CRDS : C.R.D.S PERECO A ajouter dans le net en négatif et dans COT_SAL en positif

N_PCO_CSGDED : C.S.G. déductible PERECO

BC_PCO_BRUTURS : Brut urssaf avec PERECO

BC_PCO_VERSEME : Base de cotisation versement PERECO

BC_PCO_CSGPREV : Base CSG prévoyance pereco

BC_PCO_TRAURSF : Tranche A URSSAF avec PERECO

pereco(basecsg)BC_PCO_CSG : base CSG-CRDS du pereco

[PCO_VERSEMENT.MONTANT]*98.25/100

+[BC_PCO_CSGPREV.MONTANT]Modification :

B_COT_CSG_NABT : Ajouter BC_PCO_CSGPREV en négatif

B_COT_CSG : Ajouter BC_PCO_CSGPREV en négatif

Abondement

PCOA_ABOND : Rubrique de paye du montant brut de l’abondement

- Entre dans le brut avec un taux à zéro

- Profil comptable compte 6470000000

- On imprime que la base

BC_PCOA_ABOND : Base de cotisation abondement

[PCOA_ABOND.MONTANT

N_PCOA_CSGDED : C.S.G. déductible sur l'abondement PERECO - > COT_SALDED avec un taux à zéro et PCOA_COTSAL

N_PCOA_CSGND : C.S.G. non déductible sur l'abondement PERECO - > COT_SAL avec un taux à zéro et PCOA_COTSAL A ajouter dans le net en négatif et dans COT_SAL en positif

N_PCOA_CRDS : C.R.D.S. sur abondement PERECO - > COT_SAL avec un taux à zéro et PCOA_COTSAL A ajouter dans le net en négatif et dans COT_SAL en positif

PCOA_COTSAL : Itérative cotisation salariale abondement PERECO

Forfait social 16%

B_COT_FORSOC16 : Itérative forfait social 16%

Inclut PCOA_ABOND : Montant brut abondement

BC_FORFAITS16 : Base forfait social 16%

[B_COT_FORSOC16.MONTANT]

FORFAITSOC16 : Cotisation forfait social 16%

Pour la déclaration de la cotisation 901 pour la dgfip

BC_PCO_901

(-1)*([PCO_NET.MONTANT]+[PCOA_NET.MONTANT])PCO_901 Cotisation fictive pour déclarer la cotisation 901

rentre pour 0 dans COT_EMP

Catégorie de cotisation 016 : retenue à la source

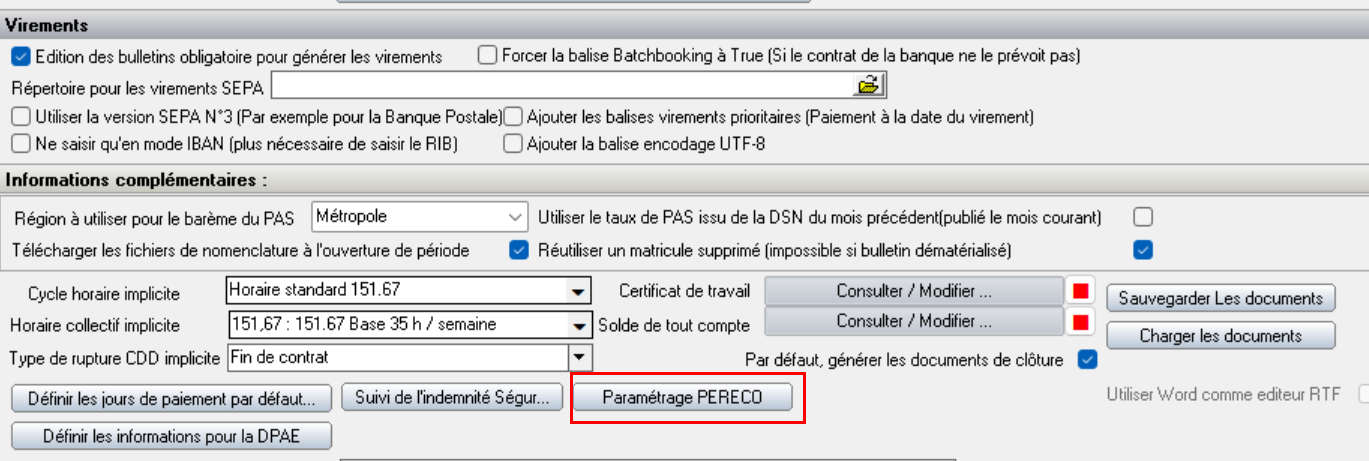

Mise en place du PERECO + Abondement (2024)

Le gestionnaire de rubrique doit être au minimum à 67.

Activation des rubriques et paramétrage

Dans la gestion des structures, sélectionnez la fiche association, cliquez sur le bouton modification puis sur le bouton paramétrage PERECO

L'écran suivant permet :

- D'activer les rubriques du PERECO

- D'activer les rubriques de l'abondement PERECO

- De définir les groupes de cotisations soumises au versement du PERECO

- D'initialiser l'historique des assiettes des cotisations définies précédemment.

Activation

Les rubriques du PERECO et de l'abondement PERECO sont constituées de rubriques de paye, de bases de cotisation, des cotisations. Elles ne sont visibles que si l'activation a été réalisée.

Des rubriques spécifiques ont été créées pour l'accident, la solidarité et la CSG-CRDS sur PERECO, et pour la CSG-CRDS et forfait social pour l'abondement. Il faudra les paramétrer dans le gestionnaire de régime mais ce n'est pas l'objet de cet écran.

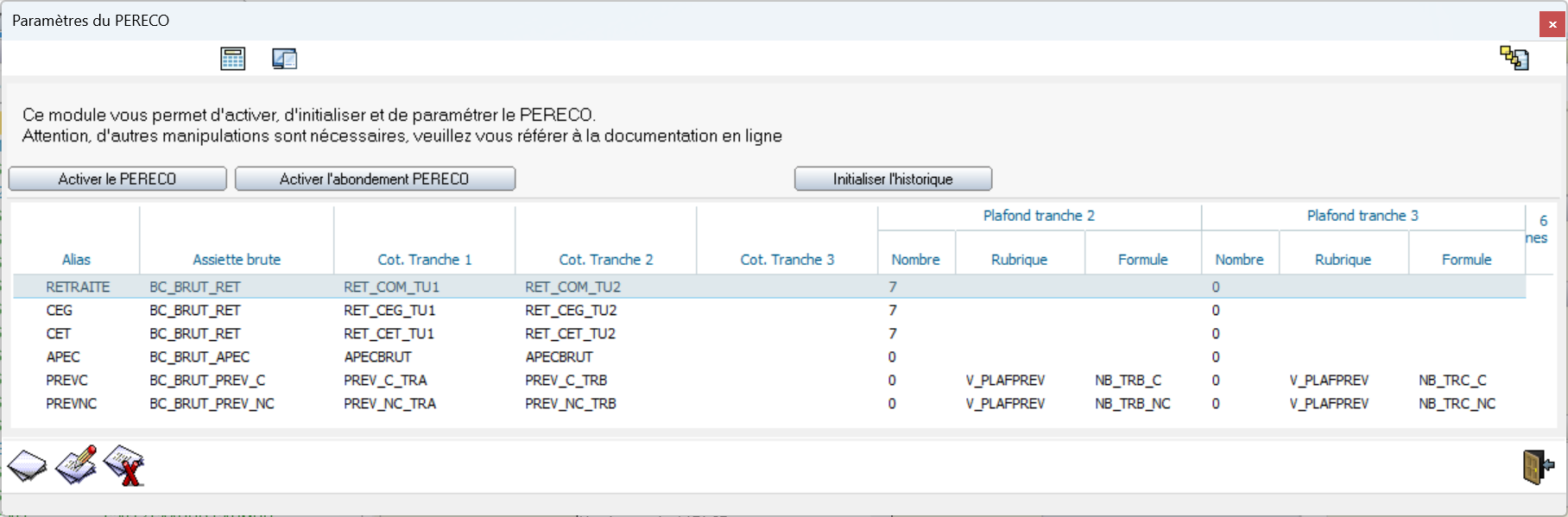

Paramétrage

Il s'agit ici de définir les cotisations dont l'assiette inclut le versement Brut du PERECO : Retraite, CEG, CET, APEC, prévoyance cadre et non cadre, etc..

Par défaut, ce sont ces cotisations qui sont paramétrées, mais vous pouvez définir vos propres cotisations (Si par exemple vous avez de la retraite supplémentaire) et supprimer ce qui ne convient pas (pas de cotisation PERECO sur la prévoyance.

Pour chacune, il faut indiquer la rubrique de l'assiette brute, la cotisation de tranche 1, 2 et 3, et le nombre de plafond de la tranche 2 et de la tranche 3.

On aura donc une ligne pour la retraite, pour la CEG, pour la CET, pour l'APEC, pour la prévoyance cadre, pour la prévoyance non cadre, etc..

Utilisez les boutons correspondants pour ajouter, modifier, supprimer une ligne.

Pour chaque nouvelle ligne, il faut définir au minimum :

- Si c'est la cotisation CET : Cette cotisation est différente des autres car elle n'est due en tranche 1 et 2 que si le plafond est dépassé.

- Si c'est la cotisation CET, il faudra également indiquer quel est le mode d'attribution de cette cotisation lorsque le salarié dépasse le plafond à cause du PERECO. Cf. Cas particulier CET

- S'il faut inclure les cotisations patronales dans la base CSG-CRDS due sur le PERECO (Cas des cotisations de prévoyance).

- La rubrique base de cotisation de l'assiette brute.

- La rubrique de cotisation de tranche 1

- La rubrique de cotisation de tranche 2

Et si nécessaire les cotisations de tranche 2 et 3. A noter que pour les cotisations assises sur le brut (APEC), il suffit d'indiquer la cotisation dans la partie cotisation tranche 1 et cotisation tranche 2 avec un nombre de plafond à zéro

Indiquer également la limite du nombre de plafond pour la tranche 1 et pour la tranche 2. Il est possible de se référer à une rubrique chargée de calculer le nombre de plafond. Si les deux zones sont renseignées, ça sera la formule de la rubrique qui sera utilisée.

Si le nombre de plafond est égal à zéro, le programme considère qu'il n'y a pas de limite de plafond. Ça sera le cas pour la cotisation APEC, par exemple.

Initialisation de l'historique

Une fois le paramétrage précédent effectué (et uniquement après), si la mise en place est effectuée en cours d'année, il sera nécessaire d'initialiser l'historique. Cela consiste à créer l'historique des bases de cotisation brute, tranche 1,2 et 3 sans le PERECO. pour les mois précédent la mise en place. Par définition ces bases sont égales aux bases d'origine puisque le PERECO n'était pas en place.

Une fois le PERECO mis en place, il ne faudra plus repasser les mois suivants par cette initialisation car tous les montants calculés seront remplacés. Il est donc important de bien réaliser le paramétrage dès le départ.

Codification des rubriques

Les rubriques EIG qui ont été créées sont déjà codifiées.

Les rubriques brutes de versement du PERECO et de l'abondement entrent dans le brut mais pour un taux à zéro. Cela permet une comptabilisation correcte du PERECO. Cf Comptabilisation PERECO.

Il en est de même pour la rubrique de versement net de l'abondement PERECO (PCOA_NET) et pour la rubrique PCO_NETCSG Versement pereco net de CSG qui entrent dans l'itérative NET pour un taux de zéro.

La rubrique PCO_COTNOCSG cotisations pereco hors CSG entre dans la liste des cotisations salariales déductibles (Taux 100) et dans l'itérative PCO_COTSAL qui calcule la somme des cotisations liées au PERECO. A noter que cette rubrique à un taux égal à -1 et est comptabilisée avec le profil net (compte 421).

L'exonération de cotisation concerne les cotisations d'assurance maladie, d'assurance vieillesse et d'allocation familiales. Par conséquent, outre les cotisations de prévoyance et de retraite, il ne faut pas oublier les cotisations transport, fnal, chômage, formation professionnelle et construction. Les cotisations accident du travail et solidarité sont également soumises mais font l'objet de rubriques spécifiques du fait de leurs codifications particulières pour la DSN.

Pour la retraite, la prévoyance et le chômage, il suffit d'ajouter les rubriques itératives calculant les assiettes de cotisations dans la rubrique brute de versement du PERECO (PCO_VERSEMENT).

- B_COT_RET : Base de retraite (Utilisé pour la retraite, la CEG, la CET, l'APEC

- B_COT_PREV : Base de prévoyance

- B_COT_ASS : Base de cotisation AGS et chômage

- B_COT_TAXESAL : Base de cotisation taxe sur les salaires

Et si nécessaire les autres rubriques utilisateur si vous avez codifié des retraites supplémentaires.

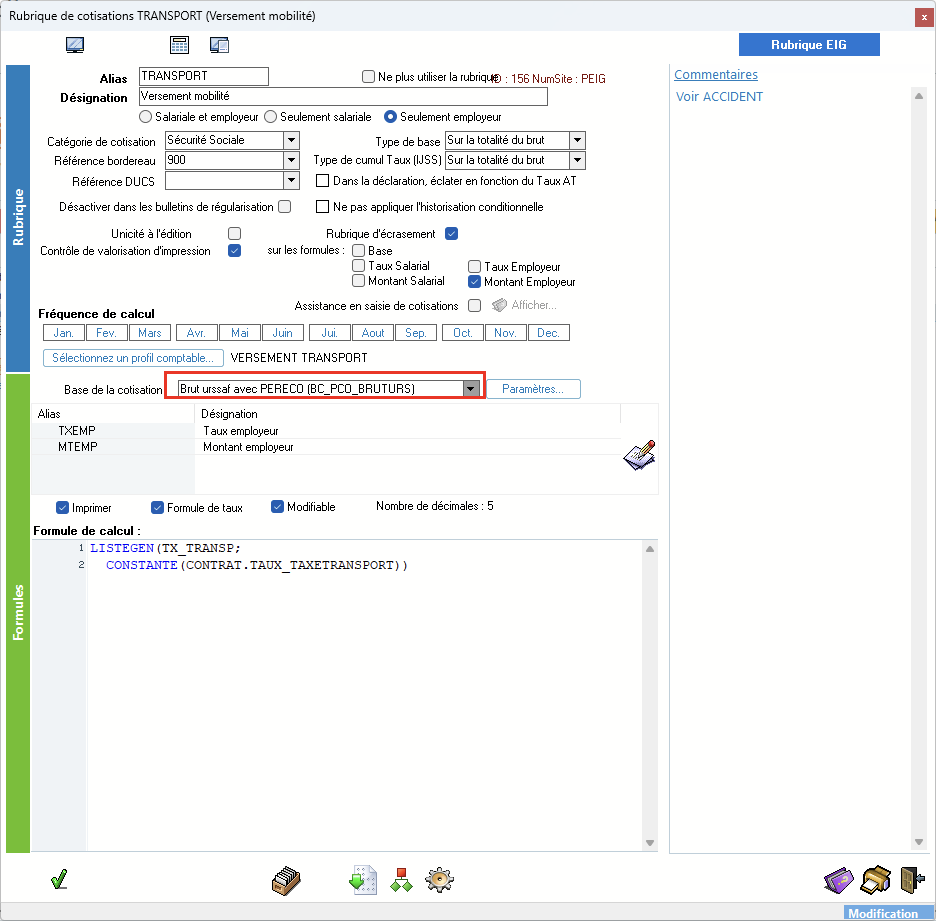

En revanche pour les cotisations transport, fnal, formation professionnelle, œuvre sociale et construction, la base de cotisation est BC_BRUT_URSSAF qui ne doit pas être modifiée pour ajouter le versement PERECO.

On va donc utiliser la rubrique BC_PCO_BRUTURS qui est égal à BC_BRUT_URSSAF +PCO_VERSEMENT et modifier chacune des cotisations précédentes pour y changer la base.

Exemple avec la cotisation transport

Les cotisations EIG concernées sont :

- TRANSPORT

- TRANSPADD

- CONSTRUCTION

- OEUVRESOC

- FNAL

- FORMATION

- FORMATIONCOMP

- SYNDICAT

- FNAL_TRA

Pour la dernière rubrique, on utilisera la rubrique BC_PCO_TRAURSF, Tranche A URSSAF avec PERECO

Gestion des régimes

Dans la gestion des régimes, ajoutez les rubriques de cotisations suivantes :

Pour l'abondement :

- N_PCOA_CSGDED : C.S.G. déductible sur l'abondement PERECO

- N_PCOA_CSGND : C.S.G. non déductible sur l'abondement PERECO

- N_PCOA_CRDS : C.R.D.S. sur abondement PERECO

- Et éventuellement le forfait social à 16 ou 20%

Pour que le taux du forfait social soit fixé à 16 % au lieu de 20 %, il faut que le règlement du Perco respecte deux conditions cumulatives :

-

la modalité de gestion par défaut du plan est la gestion pilotée, c'est à dire l'allocation de l'épargne permettant de réduire progressivement les risques financiers en fonction de l'horizon d'investissement (soit la date prévisible de départ à la retraite) ;

-

le portefeuille de parts détenu comporte au moins 7 % de titres susceptibles d'être employés dans un plan d’épargne en actions destiné au financement des petites et moyenne entreprises et des entreprises de taille intermédiaire (PEA- PME). Ce ratio s'applique à une fraction du portefeuille qui se réduit à mesure que le salarié approche de la retraite.

Pour le PERECO :

- PCO_ACCIDENT : Accident du travail PERECO

- PCO_SOLIDARITE : Contribution Solidarité Autonomie PERECO

- N_PCO_CSGDED : C.S.G. déductible PERECO

- N_PCO_CSGND : C.S.G. non déductible PERECO (il faut ajouter un profil comptable à cette rubrique sinon écart débit-crédit dans les charges et journaux)

- N_PCO_CRDS : C.R.D.S PERECO (il faut ajouter un profil comptable à cette rubrique sinon écart débit-crédit dans les charges et journaux)

- PCO_TRA Cotisation fictive tranche A : Cette cotisation fictive permet d'envoyer la base plafonnée en bloc 78 code 02. En effet, bien que la cotisation vieillesse tranche A ne soit pas assise sur le PERECO, la consigne est que la base plafonnée bloc 78 code 02 doit l'inclure. Sur la cotisation vieillesse tranche A, il faut décocher la case +Ass qui de fait apparait en jaune.

DSN

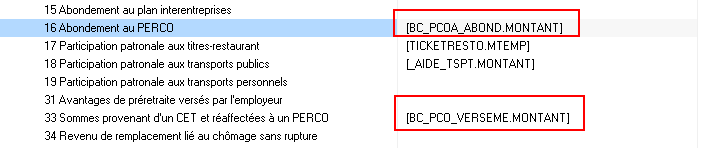

Les versements du PERECO doivent être déclarés en bloc 54. Pour cela, dans le paramétrage DSN, ajouter la rubrique PCOA_ABOND dans le code 16 et PCO_VERSEMENT dans le code 33

Pour la formule du net versé :

[PAS_VARIABLES.NETFISCAL]-([N_CRDS.MTSALARIAL]+[N_CRDSHS.MTSALARIAL]+[N_CRDSCP.MTSALARIAL]+[N_CSGNDTEX.MTSALARIAL]+[N_CSGND.MTSALARIAL]+[N_CSGNDCP.MTSALARIAL]+[N_CRDSTEX.MTSALARIAL]+[N_CSGECRETND.MTSALARIAL]+[N_CSGNDHS.MTSALARIAL]

)-([MUTDED.MTEMP])

+[N_PCOA_CSGDED.MTSALARIAL]+[N_PCO_CSGDED.MTSALARIAL]

Comptabilisation

Le compte 647 Autres charges sociales et le compte 645 seront utilisés pour la comptabilisation de l'abondement à un PEE en vertu de l'article 944-42 du PCG.

La participation de l'employeur au plan d'épargne d'entreprise en un versement complémentaire appelé « abondement » constitue une charge de personnel inscrite au compte 647 Autres charges sociales.

Par conséquent, le versement brut doit être comptabilisé comme suit :

- Débit du 647000 Versement brut du PERECO ou de l'abondement

- Crédit du 421000 Versement brut du PERECO ou de l'abondement moins les cotisations.

Les cotisations inhérentes au PERECO et l'abondement sont comptabilisées comme les autres cotisations.

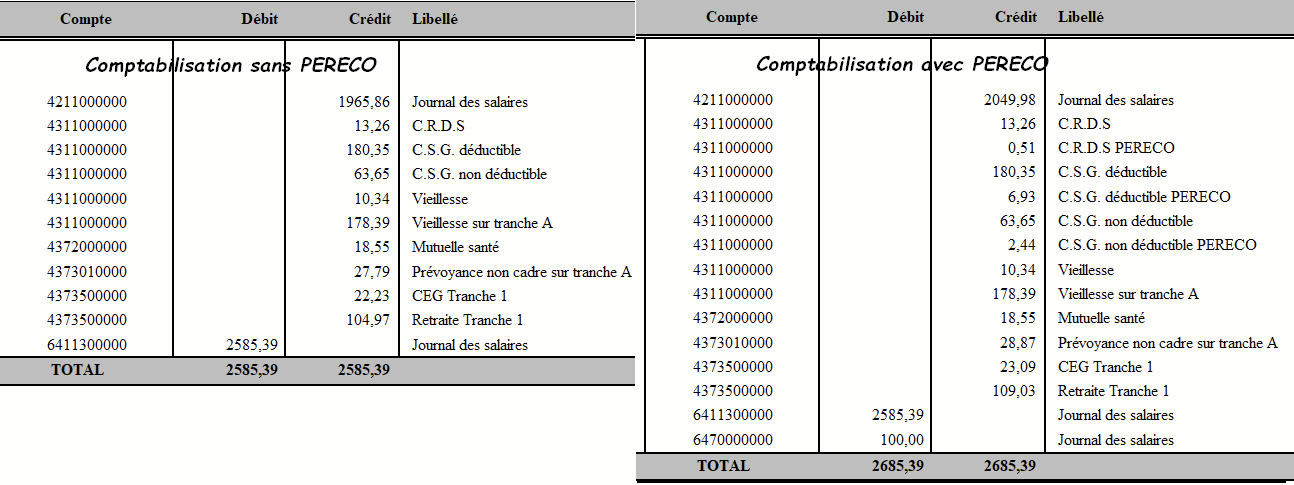

Exemple

Voici un exemple d'un salaire brut de 2685.39€ et d'un versement PERECO de 100€. Le net est de 1965.86€.

Le versement brut du PERECO est de 100€, les cotisations CSG sur PERECO sont égal à 9.88€ et les autres cotisations sur PERECO représentent un total de 6€ ce qui fait 15€88 de cotisations sur PERECO.

Comptabilisation avec le PERECO :

- Au débit du 641 : Montant du brut (2585.39€).

- Au débit du 647 : Montant brut du versement PERECO(100€).

- Au crédit du 421 : Montant net versé (1965.86€) plus Versement PERECO brut moins cotisation sur PERECO (100€ - 15.88€)

- Au crédit du 4311 : Cotisation CSG-CRDS sur PERECO (9.88€)

- Au crédit des autres comptes de cotisations : le montant des cotisations (incluant éventuellement le versement PERECO)

Pour les cotisations patronales aucune codification particulière

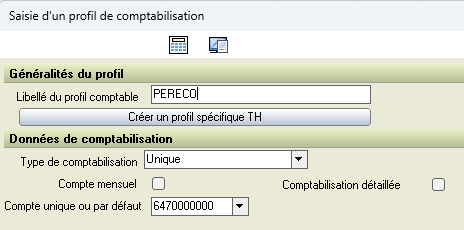

Pour obtenir ce résultat, il faut créer un profil comptable pereco et l'affecter aux rubriques brutes de versement du pereco : PCO_VERSEMENT et PCOA_ABOND. Attention, le profil comptable attribué à ces rubriques est au départ aléatoire.

Pour la partie comptabilisée dans le 421, il faut codifier les rubriques suivantes :

PCO_COTNOCSG : Cotisations PERECO hors CSG. Cette rubrique est négative (Taux =-1) et doit être dans le sens crédit. Elle a le profil comptable net (421) et entre dans l'itérative COT_SALDED afin d'équilibrer avec les cotisations incluant le PERECO (retraite, prévoyance..). Dans l'exemple précédent, elle est égal à 6€.

PCO_NETCSG : Versement PERECO net de CSG. Cette rubrique est également négative et doit être dans le sens débit. Elle a le profil comptable net (421) et entre dans le NET mais avec un taux à zéro. Ainsi, elle est comptabilisée pour son montant total, mais ne modifie pas le montant du net. Dans l'exemple précédent, elle est égal à 100€ - 9.88€ = 90.12€

Codification du bulletin

Pour le bulletin détaillé

Pour un affichage cohérent sur le bulletin il est nécessaire de replacer les rubriques en utilisant le paramétrage du bulletin dans le menu Autres paramètres.

Les rubriques brutes de versement du PERECO et de l'abondement sont dans le groupe brut. Seule la colonne Base est imprimée car le versement PERECO ne rentre pas réellement dans le brut.

Pour les rubriques de versement nettes (PCO_NET et PCOA_NET) il faut les envoyer dans le groupe Net.

La somme des cotisations salariales du PERECO et de l'abondement sont également imprimées sur le bas de bulletin après la rubrique NET. Il s'agit des rubriques itératives PCO_COTSAL et PCOA_COTSAL, vérifiez la codification de l'impression dans la rubrique.

Il est également opportun de replacer les rubriques CSG-CRDS non déductible dans le groupe net, et les rubriques CSG déductibles avec la cotisation classique.

L'affichage du total des cotisations salariales doit être modifié afin de prendre en compte les cotisations du PERECO

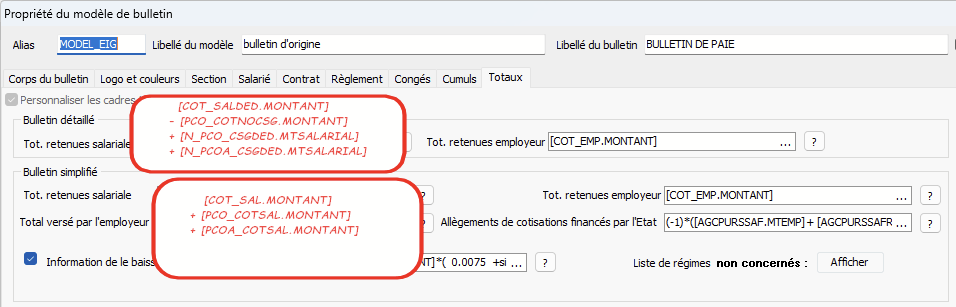

Total des retenues salariales bulletin détaillé :

[COT_SALDED.MONTANT]

- [PCO_COTNOCSG.MONTANT]

+ [N_PCO_CSGDED.MTSALARIAL]

+ [N_PCOA_CSGDED.MTSALARIAL]Total des retenues salariales bulletin simplifié

[COT_SAL.MONTANT]

+ [PCO_COTSAL.MONTANT]

+ [PCOA_COTSAL.MONTANT]

[COT_SAL.MONTANT] + [PCO_COTSAL.MONTANT] + [PCOA_COTSAL.MONTANT]

Pour le bulletin simplifié

Sur l'écran de paramétrage du bulletin, cliquez sur le bouton

- Ajouter la rubrique PCO_ACCIDENT dans le groupe ACCIDENTS DU TRAVAIL

- Ajouter la rubrique PCO_SOLIDARITE dans le groupe AUTRES CONTRIBUTIONS DUES PAR L'EMPLOYEUR

- Ajouter les rubriques de cotisations CSG-CRDS dans le groupe CONTRIBUTION SOCIALE GENERALISEE : D'un coté les CSG non déductibles, de l'autre les CSG déductibles.

Fonctionnement du PERECO (2024)

Il s'agit de saisir un montant brut de versement à l'aide de la rubrique PCO_VERSEMENT en saisie de variable de paye. Le calcul de paye va calculer les cotisations dues sur le versement PERECO.

- Le montant brut du PERECO est soumis aux cotisations accident et solidarité (PCO_ACCIDENT et PCO_SOLIDARITE)

- Il est également soumis aux cotisations CSG-CRDS avec l'abattement de 1.75%

- Enfin il est soumis à toutes les cotisations paramétrées précédemment : Retraite, prévoyance, etc...

En résultat, on peut afficher le montant des cotisations du PERECO (rubrique PCO_COTSAL) ainsi que le versement net (PCO_NET).

Cotisations Accident et solidarité

Ces cotisations ne posent pas de difficultés, elles sont codifiées dans le gestionnaire de régime et ont pour base la rubrique BC_PCO_VERSEME qui est égal à la rubrique PCO_VERSEMENT .

Cotisations CSG-CRDS

Concernant la CSG, à noter que la base de cotisation est égale au montant du versement abattu de 1.75% auquel on ajoute la part des cotisations patronales de prévoyance sur le PERECO (cf. paramétrage).

La rubrique BC_PCO_CSG va calculer cette base et sera affectée aux rubriques de cotisations concernées : N_PCO_CRDS,N_PCO_CSGDED et N_PCO_CSGND.

Voici sa formule

[PCO_VERSEMENT.MONTANT]*98.25/100

+[BC_PCO_CSGPREV.MONTANT]Elle fait référence à la rubrique BC_PCO_CSGPREV qui calcule la part patronale des cotisations de prévoyance sur le PERECO. Cette dernière à la formule suivante :

pereco(basecsg)pereco est un mot clé qui permet de calculer tous les montants de cotisations du au PERECO en utilisant le paramétrage effectué précédemment. Ici, le paramètre "basecsg" permet d'obtenir la part patronale des cotisations de prévoyance sur le PERECO.

Cette rubrique est ôtée de la rubrique B_COT_CSG_NABT Base CSG-CRDS non abattue pour ne pas influer le montant de la CSG-CRDS classique.

Cotisations retraite, prévoyance, etc

Il s'agit de calculer la part des cotisations salariales du PERECO. Comme l'assiette de cotisation de ces rubriques comprend le montant du PERECO (contrairement aux cotisations CSG-CRDS) il faut utiliser un mot clé spécifique qui donnera le résultat attendu.

La rubrique PCO_COTNOCSG a la formule suivante :

PERECO()Ce mot clé donne exactement la somme des cotisations paramétrées précédemment uniquement sur le montant du PERECO

Pour cela, le programme, pour chaque cotisation, calcule la base sans PERECO et avec PERECO et fait la différence.

Il est possible d'utiliser le mot clé avec deux paramètres pour avoir uniquement la différence d'une cotisation. Par exemple, pour avoir le montant de la cotisation salariale du au PERECO pour la cotisation RET_COM_TU1, il suffit d'utiliser le mot clé comme suit :

pereco(RET_COM_TU1,MTSALARIAL)Cas particulier : cotisation CET

La cotisation CET est particulière dans le sens où elle n'est due qu'à partir du moment ou l'assiette cumulée dépasse le plafond.

Il y a trois cas possible :

- Le salarié ne dépasse pas le plafond que ce soit avec ou sans PERECO. Il n'y a donc pas de cotisation CET

- Le salarié dépasse le plafond sans et avec PERECO. Il y a donc une cotisation CET tranche 1 et tranche 2 dans les deux cas. Comme le taux est identique entre les deux tranches, le montant de cotisation du au pereco est facilement calculable.

- Le salarié est en dessous du plafond sans PERECO et dépasse le plafond avec PERECO.

Dans ce dernier cas, on a trois possibilités :

- Le montant de la cotisation CET est réparti proportionnellement entre le cumul brut et le montant du PERECO. Mais on peut considérer que le salarié repassera en dessous du plafond les mois suivants.

- Le montant de la cotisation CET est entièrement affecté au bulletin et rien n'est retiré du brut PERECO. Ce qui résous le problème précédent.

- Le montant de la cotisation CET est entièrement affecté au versement PERECO. Cette solution ne parait pas acceptable et n'a pas été retenue.

Nous n'avons trouvé aucun texte juridique ni jurisprudence sur ce cas particulier. Le taux de CET est peu élevé cela ne porte pas sur des sommes très importantes. Dans le paramétrage, nous avons donné la possibilité d'appliquer la première ou la deuxième solution.

Exemples versement PERECO (2024)

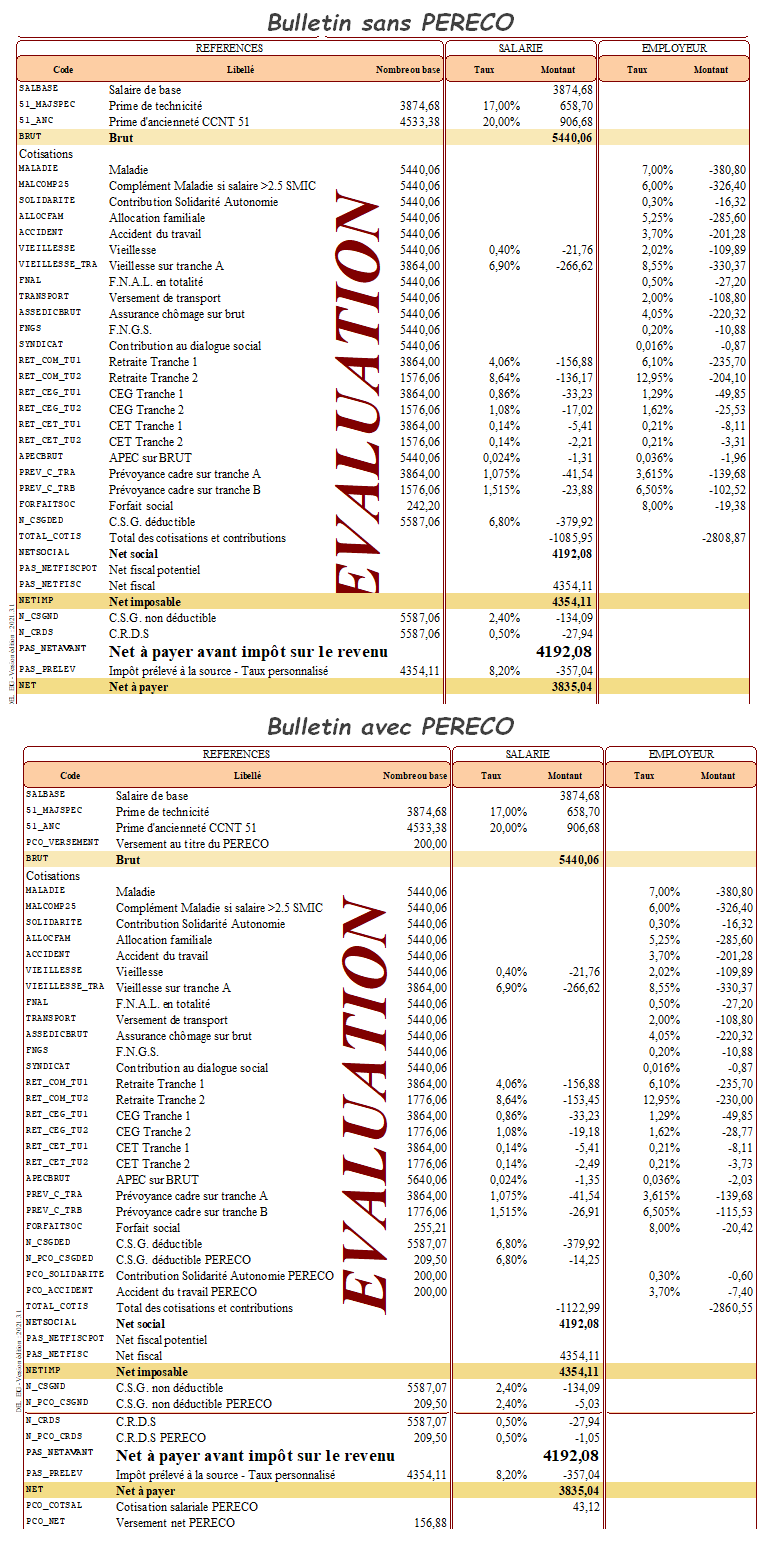

Exemple 1 : Salaire en dessous du plafond avant et après PERECO

Le total des cotisations et contributions est évidemment différent puisqu'il comprend la part des cotisations PERECO.

Sur le base de bulletin après le net à payer apparait le total des cotisations dues au PERECO, puis le montant net du PERECO.

Exemple 2 : Salaire au dessus du plafond avant et après PERECO

Comme précédemment, le net social, le net imposable et le net à payer sont identiques.

Le total des cotisations et contributions est évidemment différent puisqu'il comprend la part des cotisations PERECO.

Les cotisations de retraites et de prévoyance en tranche 1 ne changent pas, en revanche celles en tranche 2 sont augmentées du montant du pereco brut, cad 200€

Sur le base de bulletin après le net à payer apparait le total des cotisations dues au PERECO, puis le montant net du PERECO.

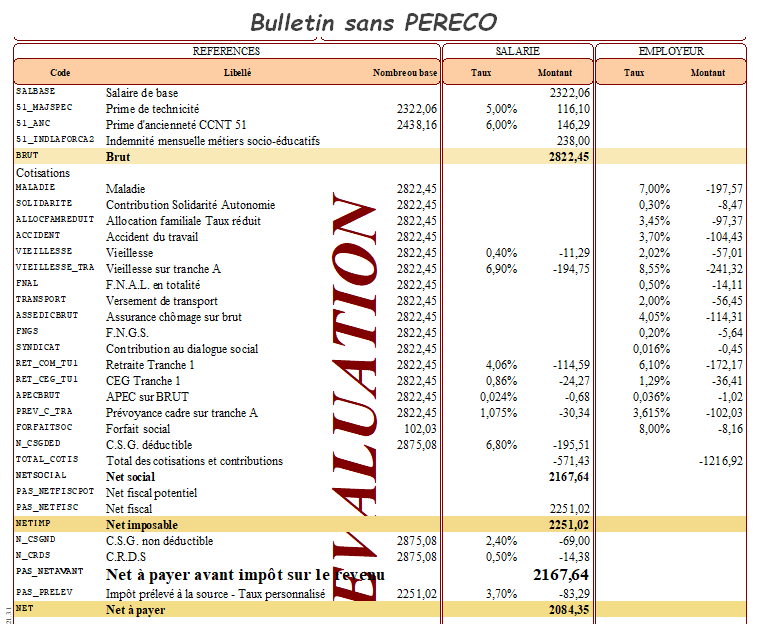

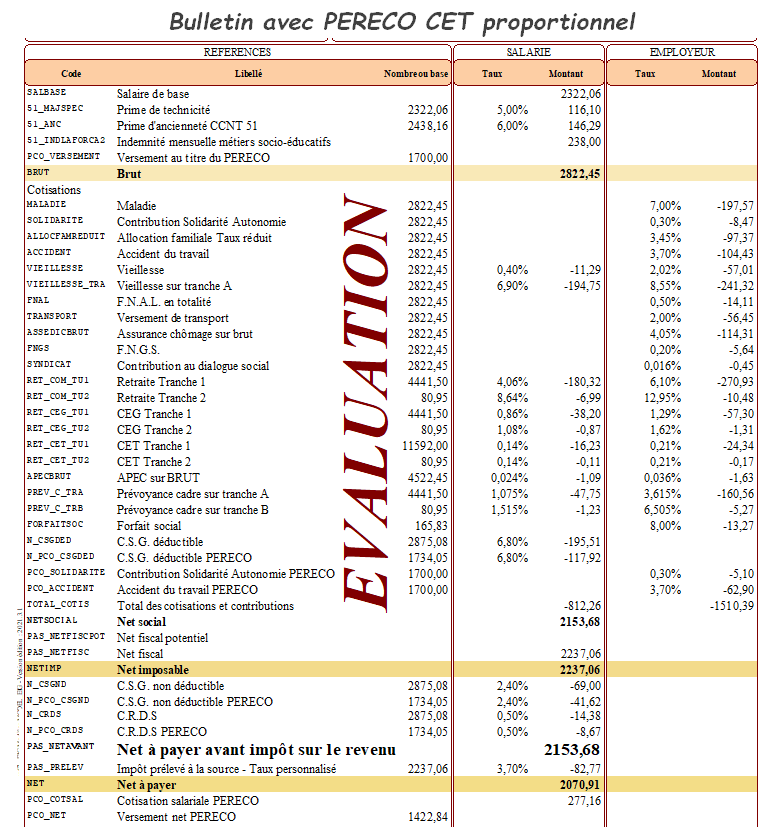

Exemple 3 : Salaire en dessous du plafond avant PERECO et au dessus après PERECO

Ci dessous le bulletin avec PERECO

Pour la CET, l'option proportionnel a été choisie.

De ce fait, le montant de la CET due au PERECO est de 1700*0.14% = 2.38€

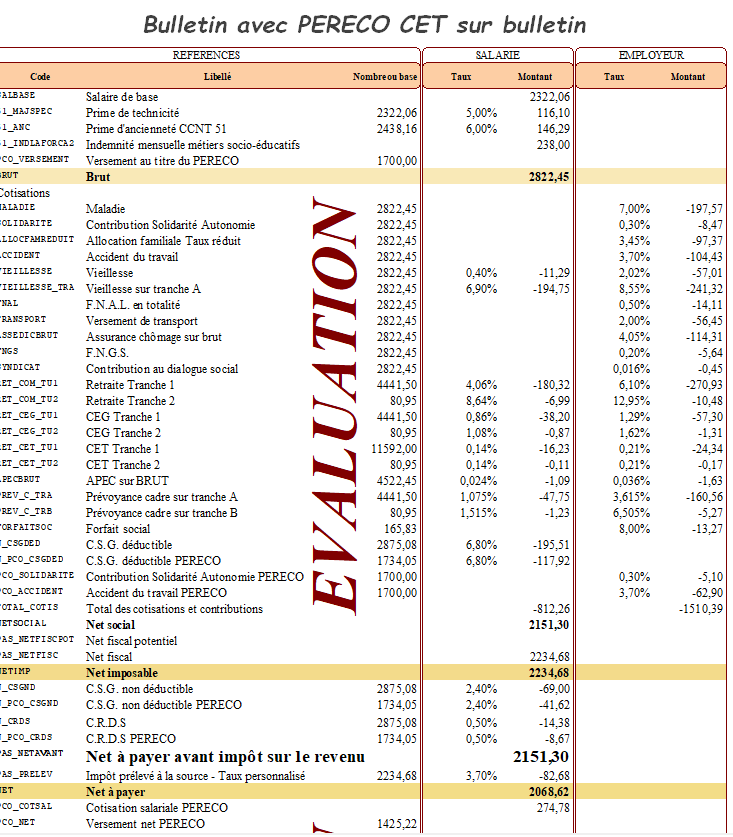

Dans l'exemple ci dessous, pour la CET, l'option CET sur bulletin a été choisie.

Le montant de la CET est entièrement affectée au bulletin. Cela explique que les 2.38€ calculé précédemment est retiré du montant de cotisation salariale PERECO

Fonctionnement de l'abondement (2024)

Contrairement au PERECO, l'abondement est basé uniquement sur un ensemble de rubriques n'utilisant pas de mot clé particulier.

PCOA_ABOND Montant brut de l'abondement PERECO est la rubrique de paye à utiliser en variable de paye pour saisir le montant brut de l'abondement.

L'abondement est soumis aux cotisations de taxe sur les salaires, au forfait social (16% ou 20%) et aux cotisations CSG-CRDS.

La rubrique entre dans l'itérative brut avec un taux à zéro afin d'être comptabilisée correctement sans modifier le BRUT.

Elle entre également dans les itératives B_COT_TAXESAL et B_COT_FORSOC16.

Elle est également utilisée par la base de cotisation BC_PCOA_ABOND qui est la base de cotisation pour les rubriques CSG-CRDS spécifiques à l'abondement PERECO : N_PCOA_CRDS, N_PCOA_CSGDED et N_PCOA_CSGND.

Il n'y a pas d'abattement CSG sur l'abondement PERECO.

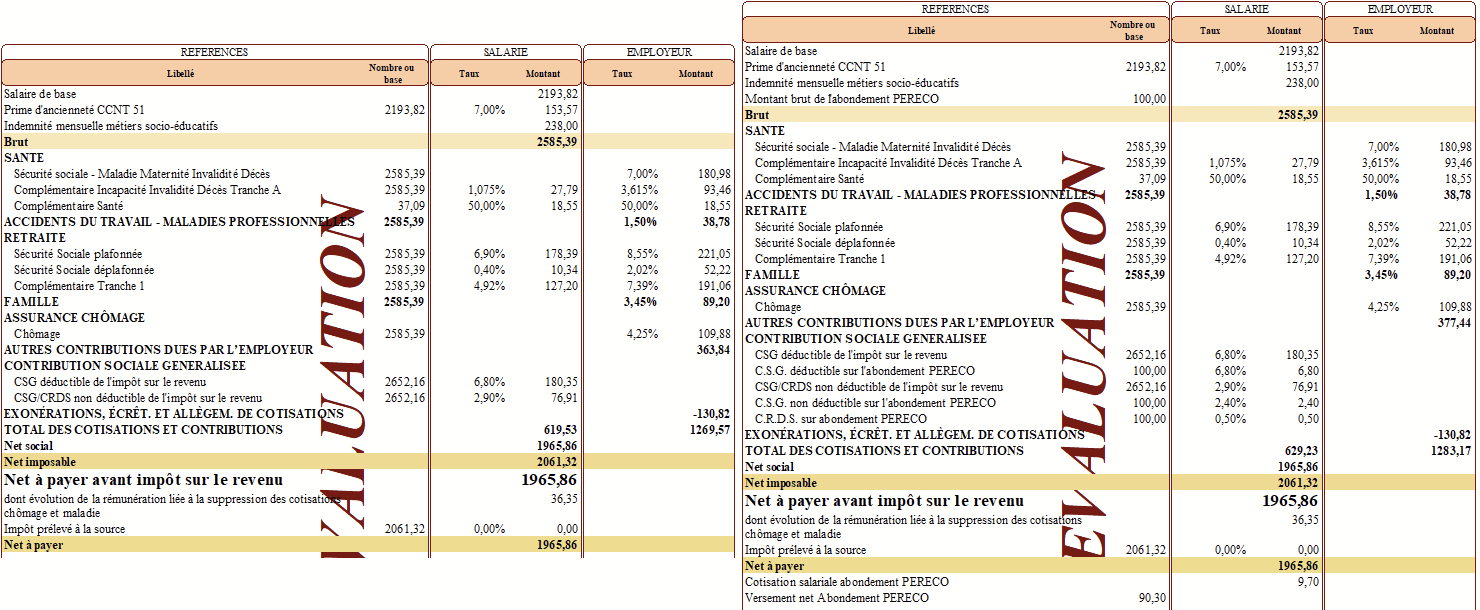

Ci dessous deux bulletins avec et sans abondement. Le net à payer ne change pas.

En revanche le total salarial des cotisations est augmenté de la CSG-CRDS pour 9.70€

Exemple versement abondement PERECO (2024)

Il n'y a pas de problématique de plafond dans ce cas la, puisqu'il n'y a que les cotisations CSG-CRDS concernées.

Le total des cotisations et contributions est différent puisqu'il comprend la part de la cotisation CSG déductible de l'abondement.

Sur le base de bulletin après le net à payer apparait le total des cotisations dues à l'abondement, égal au total des cotisations CSG-CRDS de l'abondement, puis le montant net de l'abondement