Anomalies DSN

Il s'agit de référencer les anomalies retournées par les CRM des différents organismes et d'expliquer la méthode pour les corriger et\ou les régulariser

- Assiette plafonnée

- Anomalie sur les apprentis

- Assiette plafonnée

- Anomalies Codes BA-209-19 et BA-201-01

- Net social

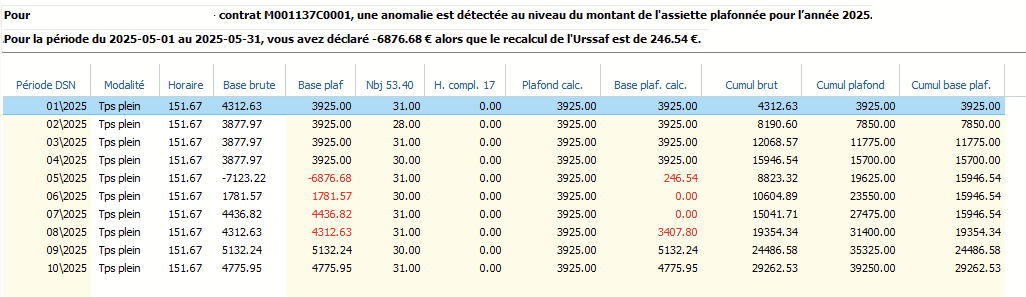

Assiette plafonnée

Nature du CRM :

119,120,124

UR_ANO_ASS_PLF_DIPA01I

UR_ANO_ASS_PLF_DIPA01J

UR_ANO_ASS_PLF_DIPA01C

Message :

Une anomalie est détectée, pour au moins un des mois d’un exercice donné, si un écart est constaté entre le montant (S21.G00.78.004) de l'assiette brute plafonnée (S21.G00.78.001 code 02) déclaré et le montant calculé par l'Urssaf.

L'assiette plafonnée (S21.G00.78.004 pour le code base assujettie 02) pour DUPONT Gérard (002859) relevant du régime général (CNAV) est à zéro dans votre déclaration alors qu'une rémunération a été déclarée (S21.G00.51.011, code 001).

Explicatif

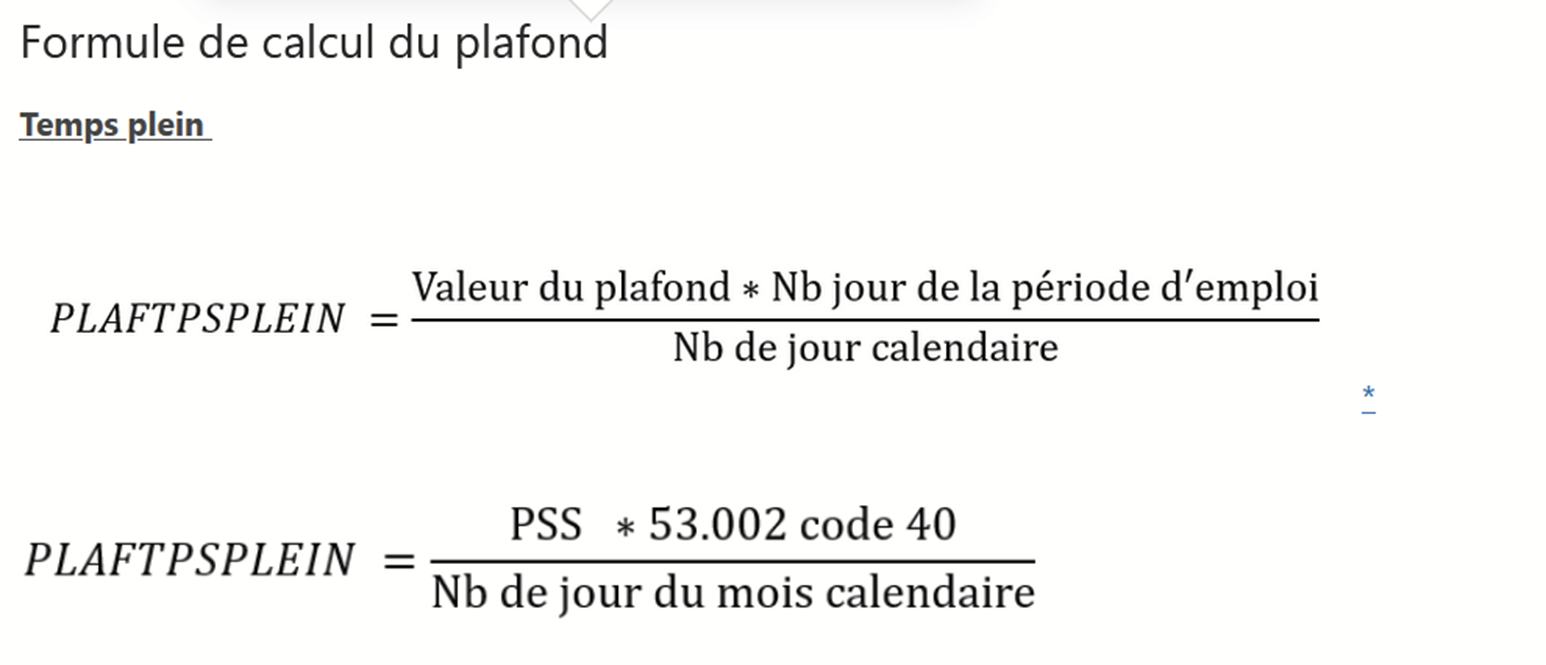

Le montant est calculé comme suit :

Causes de l'anomalie

Veuillez vérifier :

- les valeurs déclarées en bloc 40 pour les rubriques mobilisées par les conditions de déclenchement du contrôle

- la valeur déclarée en "Mesure - S21.G00.53.002" du bloc "Activité - S21.G00.53" pour lequel la rubrique "Unité de mesure - S21.G00.53.003" est "40 - Jours calendaires de la période d'emploi pris en compte dans le calcul du plafond de Sécurité sociale"

- la bonne application des règles d’ajustement et de régularisation progressive du plafond

Cas identifiés

Le plafond plein n'a pas été appliqué

Causes

Dans le le cas d'un salarié totalement absent sur la période, mais percevant une rémunération ne participant pas au maintien de salaire, un plafond plein doit être appliqué. BOSS chapitre 6 section 1 Paragraphe 900

Dans l'application GRH, il convient dans ce cas d'utiliser la rubrique PL_PLAFONDPLEIN et la mettre en saisie de variable. Dans ce cas le programme remplira le bloc 53 code 40 avec le nombre de jour de la période.

Si le nombre de jour de la période est égal à zéro en DSN , une anomalie de plafond apparaitra, il faudra dans ce cas faire une régularisation DSN de ce bloc.

Régularisation

Il faut tout d'&abord si le bulletin d'origine est correct. En effet, si vous n'avez pas utiliser la rubrique PL_PLAFONDPLEIN et que vous n'avez pas régularisé le plafond (PL_MENSA), il est fort probable que le bulletin ne comporte pas de tranche A (exemple pas de Vieillesse tranche A). Il faudra donc faire une régularisation de cette cotisation.

Il est aussi fort possible que la base plafonnée soit erronée

Faire une régularisation DSN -> https://wikiapp.heberg-eig.fr/books/dsn/page/regularisation-dsn

La régularisation doit être faite avant la génération de la DSN

Pour régulariser le bloc 53 code 40.

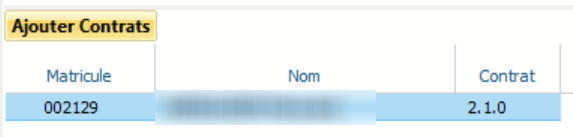

Créer la régularisation en sélectionnant le bloc 51 code 001. Indiquez zéro dans la formule

Cliquez Sur ajouter un sous bloc et sélectionnez le bloc 53, Le premier code doit être 01 travail rémunéré le deuxième 40 jour calendaire

Dans la formule, indiquer le nombre de jour de la période d'emploi. Il peut s'agir du nombre de jour du mois mais attention si le salarié a été embauché ou est sorti pendant la période , ce nombre de jour est réduit.

Cliquez ensuite sur Ajouter contrat pour sélectionner le salarié

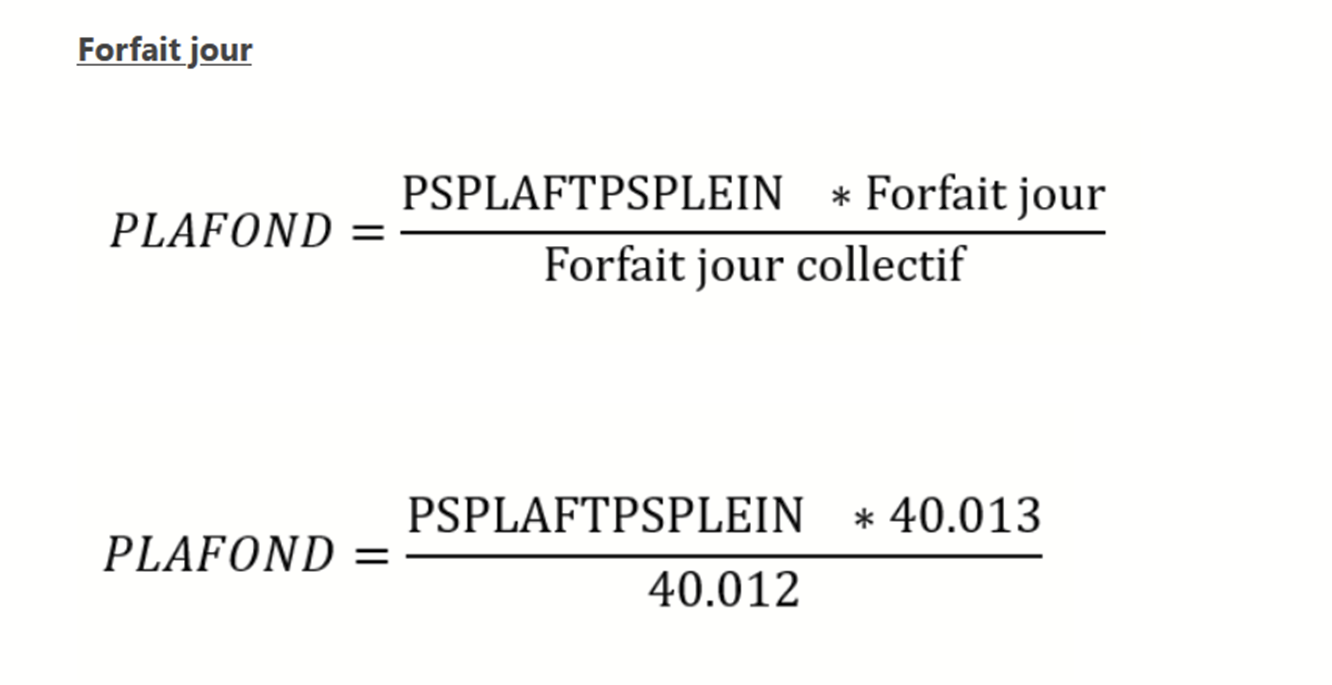

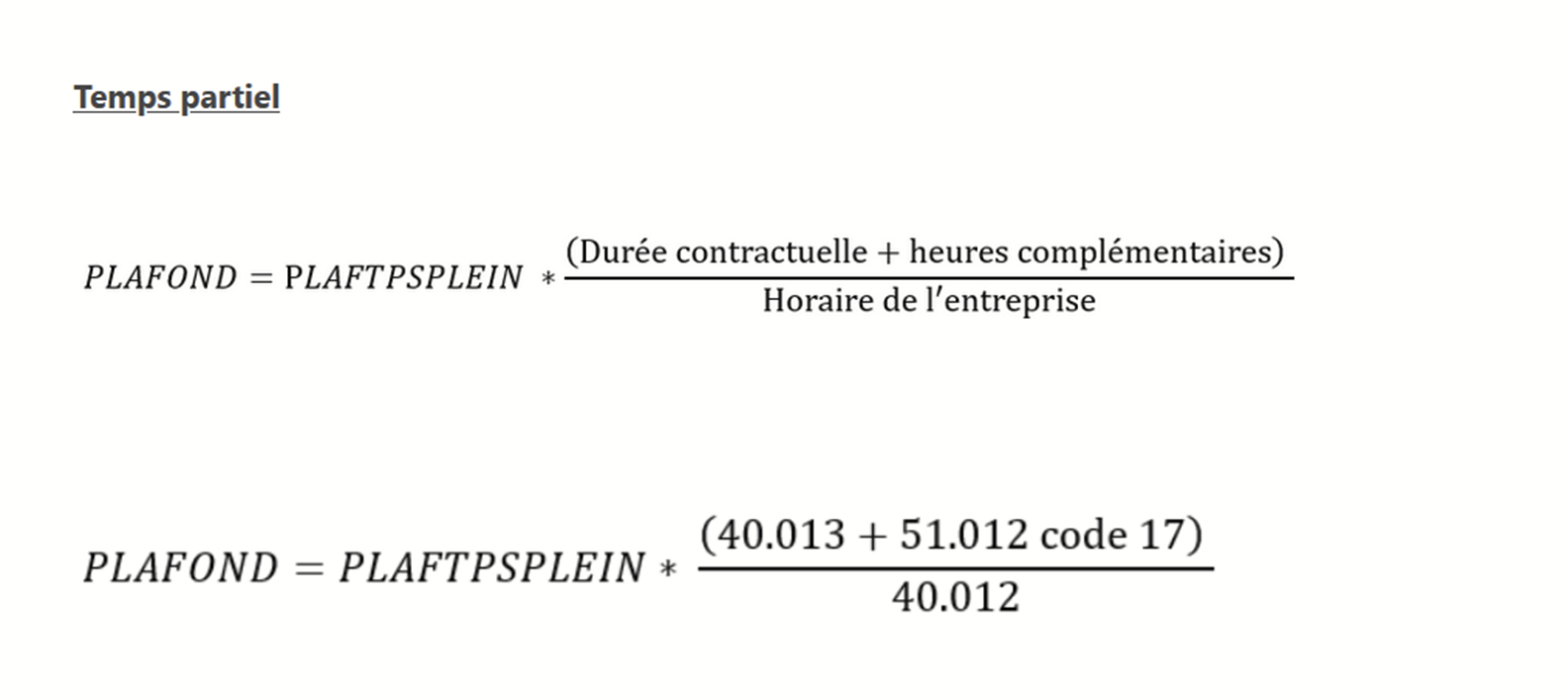

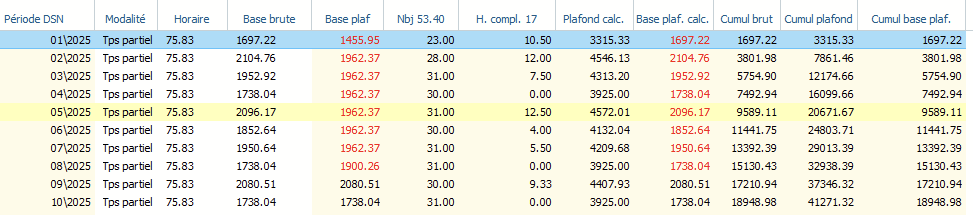

Heures supplémentaires appliqués pour un temps partiel

Causes

Un temps partiel ne peut pas avoir d'heures supplémentaires. Si c'est le cas, le recalcul de l'Urssaf générera une anomalie car ces heures apparaissent dans le bloc 51 code 017 et sont donc prises en compte.

Régularisation

Codification de la rubrique heures complémentaires ou supplémentaires

Causes

Lorsqu'une l'anomalie survient sur un temps partiel, il est fondamental de vérifier la codification de la rubrique des heures complémentaires ou supplémentaires

Vérifier le bulletin afin d'identifier les rubriques d'heures complémentaires

- Elles doivent être présentes dans les rubriques itératives NBHRSCOMP

- Elles doivent être présentes dans la codification DSN des rubriques dans le bloc 51.012 code 017

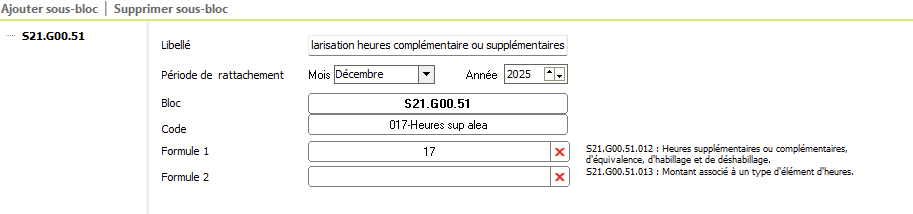

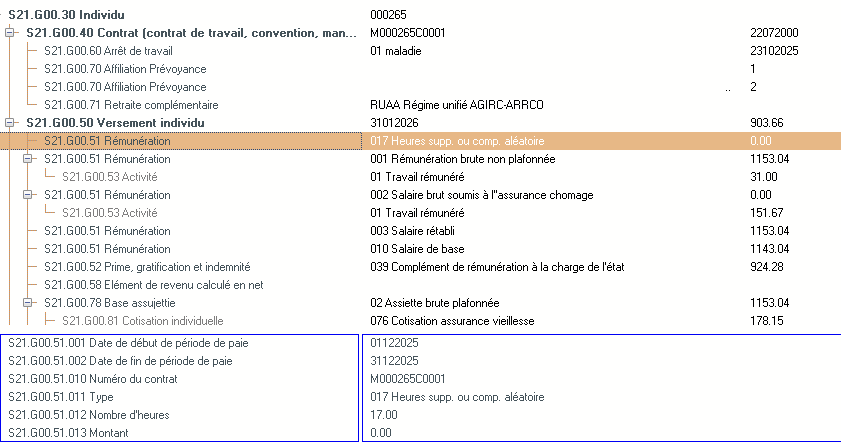

Régularisation

Lorsque la codification DSN est incorrecte (heures en trop ou manquantes) mais que le bulletin parait correct, il convient tout d'abord de la corriger.

Ensuite pour corriger l'anomalie, il faut faire une régularisation DSN du bloc 51 code 17

Faire une régularisation DSN -> https://wikiapp.heberg-eig.fr/books/dsn/page/regularisation-dsn

Créer la régularisation en sélectionnant le bloc 51 code 017.

Indiquez le nombre d'heure à corriger (en plus ou en moins) dans la formule 1

Laisser vide la formule 2

Cliquez ensuite sur Ajouter contrat pour sélectionner le salarié

Vous pouvez ensuite générer ce matricule afin de vérifier la DSN

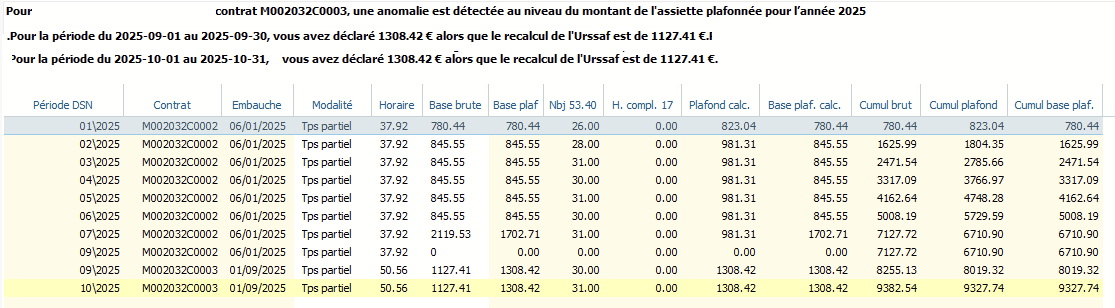

Recalcul de l'Urssaf incorrect dans le cas de contrat successif ou non

La base plafonnée doit être calculée en tenant compte de tous les contrats. BOSS chapitre 6 section 3 Paragraphe 1280

Il semblerait que sur les anomalies que nous avons analysé sur les CRM de 2025, le recalcul de l'Urssaf soit incorrect.

Ici on constate que le recalcul de l'Urssaf ne tiens compte que du contrat 0003.

Notre recalcul en tiens compte et ne rencontre pas de différence

Nous espérons que cette situation sera corrigée dans les CRM de rappel, si ce n'est pas le cas, il faudra contester.

Assiette brut négative

Ici l'anomalie concerne le mois de mai 2025, l'Urssaf a ramené la base brute à zéro et a recalculer la base plafonnée en conséquence

L'anomalie n'est pas substituable, nous attendons les instructions de la DSS pour connaitre les modalité de résolution

Anomalie sur les apprentis

Nature du CRM :

62,119,120

Code Anomalie :

UR_ANO_ASS_APP_DIEXO08e3 ou UR_ANO_COT_APPR_DIDAEXO09a

Message :

62 : Vous avez déclaré un dispositif de politique publique et conventionnel [64, 65] (S21.G00.40.008 ou S21.G00.41.005) sans déclaration d'exonération de cotisation apprenti secteur privé associé au code [001, 002] (S21.G00.81.001) avec un montant positif d'assiette exonérée

119,120 : Vous avez déclaré un bloc Cotisation agrégée (S21.G00.23) au titre de l'exonération apprenti (CTP [726]) mais vous n'avez pas déclaré d'assiette apprenti au bloc Cotisation individuelle (S21.G00.81)

Explicatif

Dès que l'on déclare le CTP 726 en bloc 23, il faut déclarer pour chaque apprenti en bloc 81 un montant d'assiette exonérée avec le code 001 ou 002 (Apprentis loi 1979 ou apprenti loi 1987).

Ceci doit être fait pour la base plafonnée comme pour la base déplafonnée.

Le régime apprenti doit être codifié comme suit :

Il faut mettre le code exonération 002 pour la rubrique VIEIL_APP_TRA et pour la rubrique VIEILLESSE_APP

Régularisation

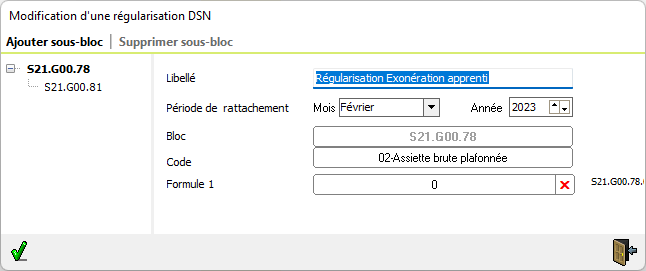

Pour régulariser les mois précédents, il faudra passer par le module régularisation DSN.

En fonction de votre situation, il faudra faire une régularisation pour la base plafonnée ou une régularisation pour la base déplafonnée, ou les deux.

Pour chaque mois à régulariser, créer une régularisation sur le bloc 78 Code 02 avec un montant à zéro

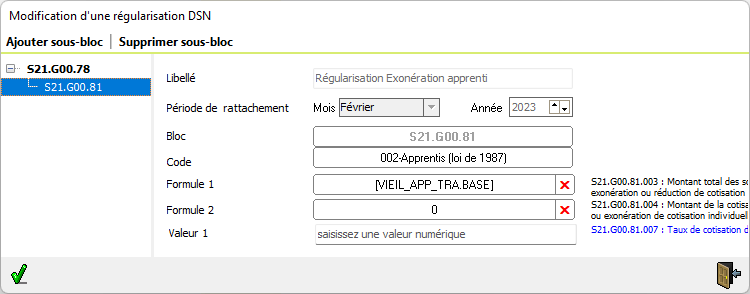

Puis créer un sous bloc 81 avec le code 002 et la rubrique [VIEIL_APP_TRA.BASE] pour la formule 1

Ajouter les contrats concernés en regroupant la liste des personnes par régime :

Pour les autres mois, vous pouvez utiliser le bouton dupliquer et changer simplement le mois de rattachement

Renouveler l'opération pour la base déplafonnée mais cette fois en utilisant le code 03 pour le bloc 78 et la rubrique VIEILLESSE_APP.BASE pour le bloc 81.

Assiette plafonnée

Nature du CRM :

62,119,120

Code Anomalie :

Code UR_ANO_ASS_PLF_DIPA01C

Message :

L'assiette plafonnée (S21.G00.78.004 pour le code base assujettie 02) pour DUPONT (000167) relevant du régime général (CNAV) est à zéro dans votre déclaration alors qu'une rémunération a été déclarée (S21.G00.51.011, code 001)

Explicatif

Le bloc 78 code 02 et code 03 doit toujours être déclaré. Vérifiez qu'il codifié dans le régime concerné. Si ce n'est pas le cas, il s'agit peut être d'un régime n'ayant pas de cotisation tranche A (Fonctionnaire détaché). Dans ce cas, le logiciel prend le montant dans la rubrique codifiée dans le paramétrage DSN des rubriques à la rubrique Autre éléments de codification

Anomalies Codes BA-209-19 et BA-201-01

Notifications reçues suite au dépôt d'une DSN

Anomalie(s) :

- Code : BA-209-19 :

La déclaration comporte une ligne que nous ne pouvons pas prendre en compte car elle porte sur le code 332P (base 3348) qui n'est valable pas pour la période que vous déclarez. Cette anomalie n'affecte pas le reste de la déclaration. Nous vous invitons à consulter le référentiel des codes types disponible sur Urssaf.fr et à modifier en conséquence le paramétrage de votre logiciel. - Code : BA-209-01 :

La déclaration comporte une ligne que nous ne pouvons pas prendre en compte car elle porte sur le code 772D (base .....) qui n'est valable pas pour la période que vous déclarez. Cette anomalie n'affecte pas le reste de la déclaration. Nous vous invitons à consulter le référentiel des codes types disponible sur Urssaf.fr et à modifier en conséquence le paramétrage de votre logiciel. - Code : BA-209-01 :

La déclaration comporte une ligne que nous ne pouvons pas prendre en compte car elle porte sur le code 937D (base .....) qui n'est valable pas pour la période que vous déclarez. Cette anomalie n'affecte pas le reste de la déclaration. Nous vous invitons à consulter le référentiel des codes types disponible sur Urssaf.fr et à modifier en conséquence le paramétrage de votre logiciel. - Code : BA-209-01 :

La déclaration comporte une ligne que nous ne pouvons pas prendre en compte car elle porte sur le code 959D (base .....) qui n'est valable pas pour la période que vous déclarez. Cette anomalie n'affecte pas le reste de la déclaration. Nous vous invitons à consulter le référentiel des codes types disponible sur Urssaf.fr et à modifier en conséquence le paramétrage de votre logiciel. - Code : BA-209-01 :

La déclaration comporte une ligne que nous ne pouvons pas prendre en compte car elle porte sur le code 992D (base .....) qui n'est valable pas pour la période que vous déclarez. Cette anomalie n'affecte pas le reste de la déclaration. Nous vous invitons à consulter le référentiel des codes types disponible sur Urssaf.fr et à modifier en conséquence le paramétrage de votre logiciel. - La déclaration que vous avez transmise comporte un montant global de XXX alors que nous avons calculé YYY. Cette différence peut être due à l'utilisation de taux erronés pour la période considérée. Nous vous invitons à consulter le référentiel des codes types disponible sur Urssaf.fr et à modifier si nécessaire le paramétrage de votre logiciel.

- Le bordereau retranscrit par l'URSSAF est erroné. Il manque des CTP et un CTP est en double.

Voir capture écran :

Solution (à tester) :

- Faire une DSN "Annule Et Remplace"

Net social

Nature du CRM :

119,120,124

UR_ANO_DIMNS001

UR_ANO_DIMNS002

UR_ANO_DIMNS003

UR_ANO_DIMNS004

UR_ANO_DIMNS005

Message :

Pour DUPONT (NIR 9999999999999 et la période fiscale considérée courante du 2026-02-01 au 2026-02-28, vous avez renseigné un montant net social de 1533.36 € (S21.G00.58.004) incohérent avec le montant net social estimé. Tout écart supérieur à 20% entre le montant net social et le montant net social estimé.

Pour un mois de versement (M ou M+1, selon la date de versement la plus récente déclarée), une anomalie est détectée dès lors que le montant net social estimé est différent du montant net social déclaré (S21.G00.58.004).

Explicatif

Pour déterminer le montant net social estimé, pour la période fiscale considérée :

Calcul du montant net social estimé :

Ce montant est déterminé à partir du montant soumis au PAS (S21.G00.50.013) et du montant de la part non imposable du revenu (S21.G00.50.011) et en l'absence d'un arrêt de travail d'une durée supérieure à 2 mois (bloc 60).

Toutefois deux exceptions :

- Si le salarié est en contrat de nature CDD et dans la limite des deux premiers mois du contrat et en l’absence d'un arrêt de travail alors ce montant est déterminé à partir de la rémunération nette fiscale (S21.G00.50.002).

- Si le montant de la rémunération nette fiscale (S21.G00.50.002) + le montant de l'indu fiscal (S21.G00.56.002 de type 03) est négatif et en l'absence d'un arrêt de travail alors ce montant est déterminé à partir de la rémunération nette fiscale (S21.G00.50.002).

Les montants suivants doivent être ajoutés :

- Somme des Primes, gratifications et indemnités de type (S21.G00.52.001) : 002, 007, 008, 009, 010, 013, 014, 015, 016, 021, 045, 903

- Heure(s) complémentaire(s) ou supplémentaire(s) exonérée(s) fiscalement (y compris journées de RTT monétisées) (S21.G00.58.003 type 01)

Les montants suivants doivent être déduits :

- Les montants de frais de santé type 92 (S21.G00.54.002)

- Le montant de la CSG non-déductible soit (l'assiette de la CSG (S21.G00.78.001 type 04) - le montant de la PPV 906 (bloc 52.001) - le montant du bloc 54 de type 14, 15 et ou 16) multipliée par 2,9%.