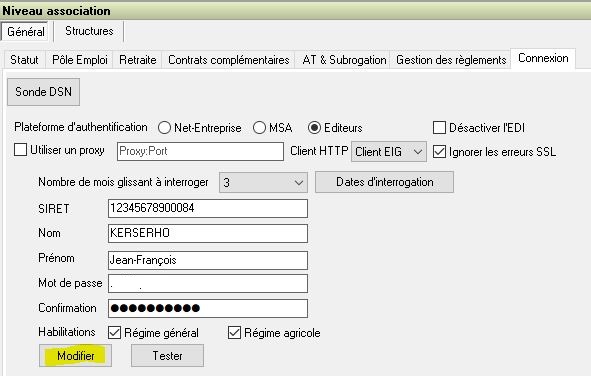

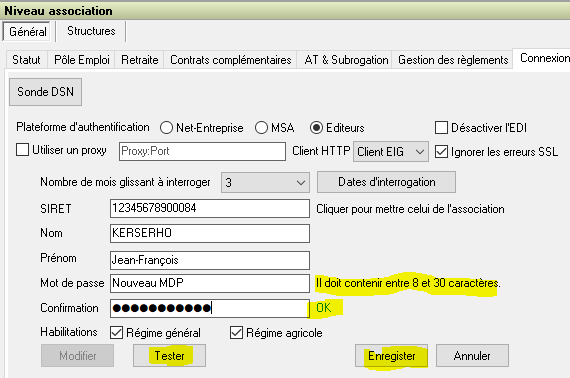

DSN

- Gestion des versements des tiers sociaux

- Honoraires

- Activité Partielle MSA

- Changement de SIREN/SIRET en DSN

- Mise à jour du net versé

- Déclaration des montants fiscaux en DSN

- Contrôles DSN

- Anomalies DSN

- Assiette plafonnée

- Anomalie sur les apprentis

- Assiette plafonnée

- Anomalies Codes BA-209-19 et BA-201-01

- Net social

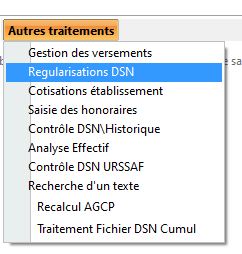

- Régularisation DSN

- Régularisation en paie (et en DSN)---------->En cours de création

- Création de régularisation simple

- Création de régularisation par l'assistant

- Dupliquer une régularisation

- Edition des bordereaux de cotisations

- Documentation disponible

- Régularisation cotisation transport / code Insee

- Régulariser les blocs 22 & 23 uniquement

- Gérer l'erreur 401 en transmission de DSN

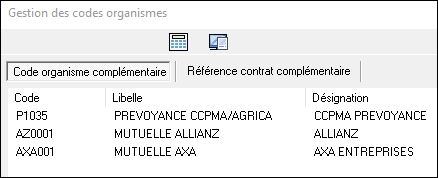

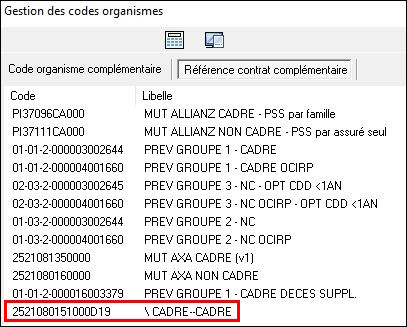

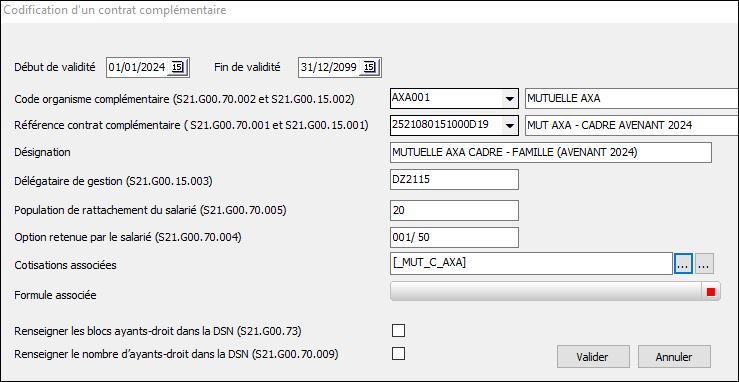

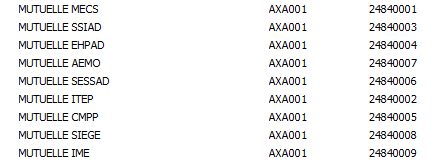

- Paramétrage d'un nouveau contrat Organisme Complémentaire (Prévoyance ou Mutuelle) en DSN - TCR

- Fait générateur, Organisme de retraite

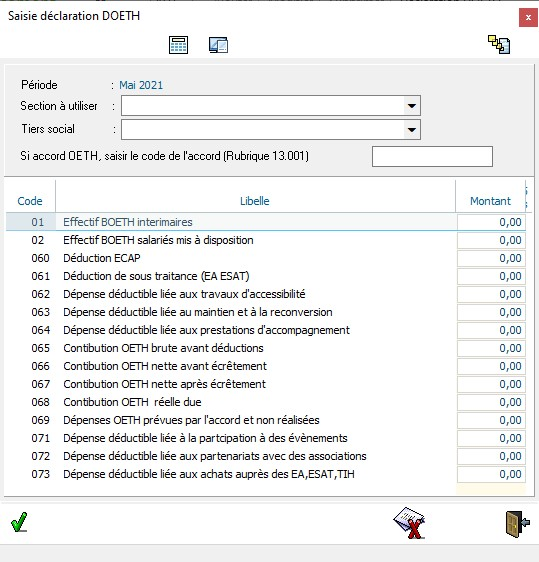

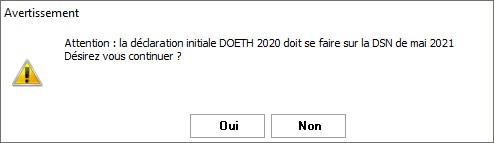

- Déclaration Obligatoire d’Emploi des Travailleurs Handicapé

- Déclaration Obligatoire d’Emploi des Travailleurs Handicapés

- Mise au point sur les travailleurs handicapés en ESAT

- Extraire le fichier DSN

- Contraintes cahier des charges

- Nouvelle nomenclature : NAF 2025

Gestion des versements des tiers sociaux

Objet

Le module de gestion des versements DSN permet de :

- Gérer les « blocs 20 » issus de la DSN afin de pouvoir les modifier de manière conviviale et sécurisée.

- Calculer les écarts avec les blocs de cotisations qu’ils soient au niveau agrégé (URSSAF) ou nominatif

(autres organismes). - Pour les modes de paiement de type virement, préparer les virements à destination de l’application

comptabilité.

Partie GRH

Accès

Le module n’est accessible que pour les utilisateurs ayant accès à la modification de la DSN

mensuelle, à la génération, et accès à toutes les sections.

Accès par le menu « D.S.N. > Gestion de la DSN > Autres traitements > Gestion des versements »

Écran récapitulatif

La liste des versements contenus dans la D.S.N. est affichée. Par défaut, la période est celle sélectionnée dans l’écran Gestion DSN qui est reprise.

La liste comporte l’ensemble des versements toute section confondue.

Depuis la dernière version, les blocs 20 de versements DSN sont en adéquation avec les blocs 22 de déclaration. Étant donné qu’il y a un bloc 22 par période d’emploi (la période en cours et éventuellement les périodes de régularisation des mois précédents), il y a donc désormais X blocs 20 et X versements destinés à l’Urssaf.

La liste présentée tiens compte de cette particularité.

L’ajout, modification et suppression n’est possible que sur une DSN modifiable, c’est-à-dire si l’échéance n’est pas dépassée.

Outre la possibilité d’ajouter, de modifier ou de supprimer un versement, il est également possible de calculer les écarts.

Enfin, le bouton ‘Mettre à disposition les virements en comptabilité’ est affiché (S’il existe bien entendu des versements de type Virement).

Toute modification, ajout ou suppression dans ce module est immédiatement répercuté dans les blocs 20 de la DSN correspondante.

Ajout d’un versement

La création d’un nouveau versement se fait par le bouton « Ajouter ».

La fenêtre contient deux parties :

- La partie gauche permet de renseigner toutes les informations nécessaires au versement (bloc

S21.G00.20 de la DSN). - La partie droite détaille les composants de versement dans le cas d’un organisme de

prévoyance.

Il n’est possible de créer des versements que pour des établissements/sections déjà présents dans la DSN. Si une donnée n’est pas proposée dans les différentes listes d’éléments, c’est qu’elle n’est pas déjà présente dans la DSN. Dans ce cas, il faut d’abord la renseigner dans la DSN avant de créer le versement.

Il est conseillé de remplir les champs dans l’ordre. En effet, certains choix conditionnent la suite de la saisie.

Étapes de saisie :

- Sélection de l’établissement et de la section.

- Sélection du type d’organisme.

- Sélection de l’Identifiant Organisme de Protection Sociale : Code identifiant de l'organisme de protection sociale destinataire du versement de cotisations sociales émis par l'établissement payeur.

- Sélection de l’Entité d’affectation des opérations : Identifiant de l'établissement, de la population de salariés ou de tout axe de regroupement pour lequel est réalisé le paiement de cotisations sociales.

- Sélection de l’IBA : Il s'agit des coordonnées bancaires du compte sur lequel doit être prélevé le montant de l'ordre de règlement.

- Saisie du montant : Montant du versement correspondant au montant des cotisations réglées. Désactivé si le versement concerne un organisme de prévoyance, car ce montant doit être égal à la somme des montants renseignés dans les Composants de versement qui en dépendent La saisie est alors automatisée (voir section : Composants de versement).

- Saisie de la date de début de rattachement : Début de la période au titre de laquelle ont été établies les cotisations dont l'établissement s'acquitte.

- Saisie de la date de fin de rattachement : Fin de la période au titre de laquelle ont été établies les cotisations dont l'établissement s'acquitte.

- Saisie du Code Délégataire de Gestion : Code identifiant l'organisme tiers à qui l'organisme de Prévoyance précédemment renseigné a délégué la gestion des cotisations et qui à ce titre est destinataire du paiement.

- Sélection du mode de paiement : Mode de paiement utilisé pour le règlement (Virement, Prélèvement SEPA…). Certains modes de paiement ne sont pas disponibles selon l’organisme précédemment sélectionné.

- Saisie de la Date de paiement : Date prévisionnelle dans le cas d'un paiement par chèque ou par virement ou date à prendre en compte par l'organisme dans le cas d'un prélèvement SEPA.

- Saisie du SIRET du payeur : Permet d’identifier le cas où un établissement délègue le paiement de ses cotisations à un autre établissement.

La validation de la saisie se fait par la coche verte en bas à gauche de la fenêtre. En cas d’erreur de saisie, un message explicatif s’affiche.

Pour Annuler la saisie, il suffit de fermer la fenêtre par le bouton « Porte » ou en cliquant sur la croix en haut à gauche.

Composants de versement

Dans le cas où le versement concerne un organisme de prévoyance, la DSN doit contenir une liste des différents composants du versement.

La création d’un nouveau composant de versement se fait par le bouton « Ajouter » dans la partie droite de la fenêtre.

Un composant de versement nécessite 4 informations :

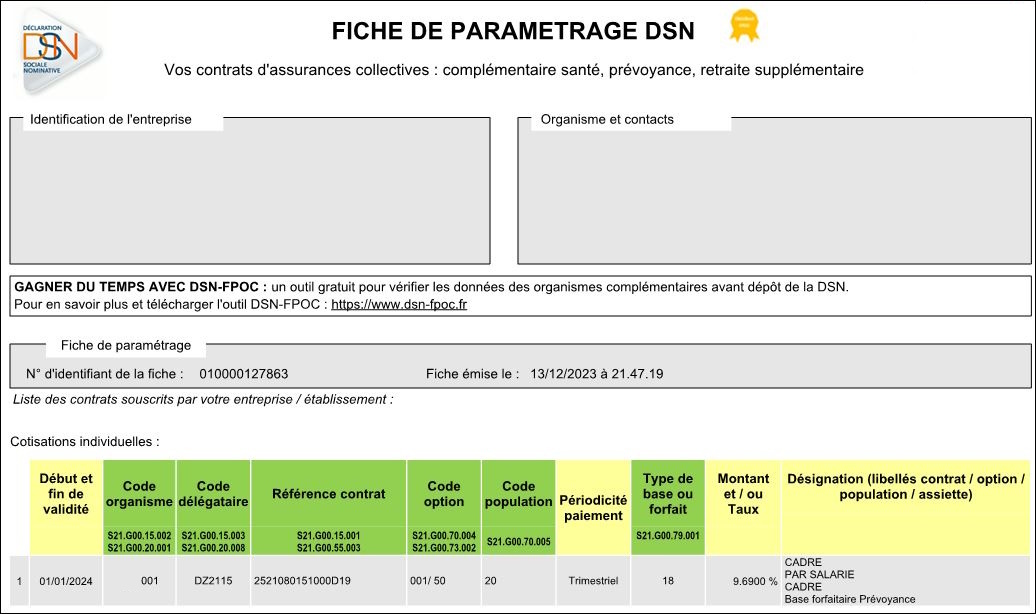

- Le code d’affectation : Référence du contrat (Prévoyance, Santé complémentaire ou Retraite supplémentaire) auquel se rattache le composant de versement. Cette donnée est fournie par l’organisme dans une fiche de paramétrage DSN.

- Période d’affectation : Période d'affectation des cotisations concernées par ce composant. Il s'agit d'une période civile complète (mois, trimestre, semestre ou année) contenant la ou les périodes cotisées.

- Type de population : Population concernée par le composant de versement pour le contrat de Prévoyance précédemment renseigné. À renseigner seulement dans certains cas particuliers, lorsque la périodicité de versement des cotisations diffère selon les différentes populations couvertes par un même contrat. Les valeurs de code du Type de population sont fournies par l'organisme de Prévoyance et sont à renseigner seulement sur sa demande.

- Montant versé : Montant correspondant à la part du versement affectée au contrat Prévoyance. Peut être négatif. Lorsque des Composants de versement sont saisis, le montant total est mis à jour automatiquement.

Modification d’un versement

La modification d’un versement se fait par double-clic sur un versement, le bouton « Modifier » ou appuyant sur la touche Entrée après avoir sélectionné un versement dans la liste.

Lors d’une modification, les informations de base comme l’établissement, la section, le type d’organisme et l’identifiant de l’organisme ne sont pas modifiable.

Suppression d’un versement

La suppression d’un versement se fait en appuyant sur le bouton « Supprimer » après avoir au préalable sélectionné un versement dans la liste.

Calcul des écarts

Le calcul des écarts permet d’afficher la différence entre les versements existants dans les blocs 20 et les blocs de cotisation 81 (niveau nominatifs) ou blocs 22 (niveau agrégé pour l’Urssaf).

Il est accessible via le bouton « Calculer les écarts ». Une barre de progression s’affiche le temps du calcul puis

la colonne « Écart » est mise à jour.

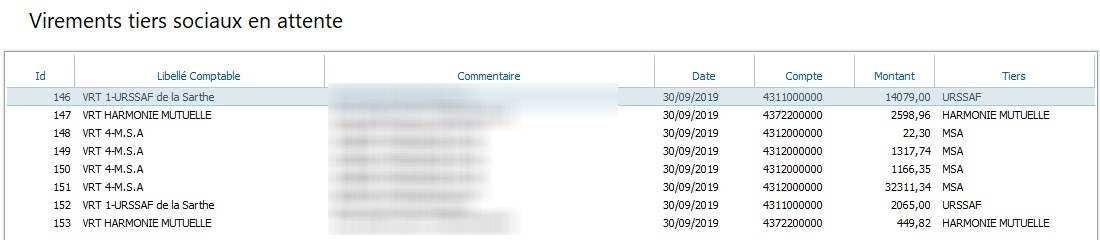

Mise à disposition en comptabilité

Paramétrage

Cette fonctionnalité n’est utile que si le mode de paiement virement est utilisé pour un ou plusieurs organismes.

En préambule, il est nécessaire pour les tiers sociaux concernés, de paramétrer le compte bancaire de ces derniers.

Dans la gestion des tiers sociaux, modifier le tiers concerné puis renseigner les coordonnées bancaires

Utilisation

Dans la gestion de la DSN, cliquez sur le bouton Autres traitements/Gestion des versements.

Cliquez sur le bouton Mettre à disposition les virements en comptabilité

Si aucun tiers social n’a de coordonnées bancaire, il n’y aura aucune mise à disposition.

De même, si les virements ont déjà été générés et déjà utilisés en comptabilités, le traitement ne sera pas effectué.

Le bouton n’apparait que pour une dsn réelle, c’est-à-dire que pour une DSN du mois M-1 dans la période du mois M.

Les virements mis à disposition de la comptabilité comporte les coordonnées bancaires, le compte fournisseur (indiqué dans le tiers) et la référence virement (normée selon l'urssaf si c'est ce type de tiers).

ATTENTION : Les virements sont mis à disposition dans la section qui paye. En GRH, il s'agit de la section de comptabilisation des tiers, et pas forcément de la section de déclaration DSN. La première colonne de l'écran de gestion des versements affiche cette section

Partie comptabilité

Préambule

La partie comptabilité permet de générer réellement les virements mis à disposition par l'application GRH.

Le principe est d'importer les virements venant de la GRH dans un virement libre. Ce virement pourra être ensuite modifié. Les virements importés seront marqués afin d'éviter une double importation.

Accès

L’accès a cette option est soumis à autorisation de la fonctionnalité Virement fournisseurs/Virement des tiers sociaux.

Les virements fournisseurs sont accessibles au niveau section, c'est donc au niveau de la section de virement paramétrée en paye que l'on pourra accéder à l'import des virements tiers sociaux.

Utilisation

Comme indiqué précédemment, les virements proposés concernent toutes les sections de déclaration DSN payés par la section en cours.

Cliquez sur le bouton valider afin d'intégrer les virements en tant que virement libre

Modifiez si besoin la désignation du virement et sa date.

Le virement est alors intégré, il est alors nécessaire d'affecter la banque à utiliser.

Si l'on répète l'opération précédente, le programme affiche le message Aucun virement en attente. Le bouton permet de réintégrer les virements des tiers sociaux mis à disposition par l'application GRH et déjà utilisés.

On retrouve ici les virements déjà intégrés. Cochez les virements que vous désirez réintégrer.

Le commentaire correspond à la référence du virement. Dans le cas d'un virement aux urssaf ou à la MSA, cette référence est normée selon les indications de ces organismes. Pour les autres organismes, le commentaire contient le N° SIRET de la section de déclaration.

Honoraires

Préambule

La N4DS disparaissant petit à petit, la troisième phase de la DSN prend son relais en ce qui concerne les honoraires.

La gestion des honoraires est donc un module permettant de transmettre les honoraires de l’année par le biais de la DSN et non plus par la N4DS.

Cet objectif final est réalisé en deux étapes :

- La saisie des honoraires, qui peut se faire manuellement ou par une intégration automatique depuis la comptabilité.

- La génération des honoraires dans la DSN.

La saisie manuelle se fait en deux temps :

- La saisie des bénéficiaires, dont les données ne sont pas affectées à une période et peuvent être réutilisées tous les ans.

- La saisie des rémunérations qui, elles, sont affectées à une période.

Il est également possible de choisir de déclarer vos honoraires mensuellement en choisissant le mois voulu lors de la saisie, ou de les déclarer annuellement lors de la DSN de décembre.

Pour la génération, elle se fait en même temps que la génération classique :

Pour consulter les honoraires, il faut cliquer sur le bouton « Honoraires DSN ».

Les bénéficiaires des honoraires s’afficheront de la même manière que les salariés, lors de la lecture des données générées.

Saisie des honoraires

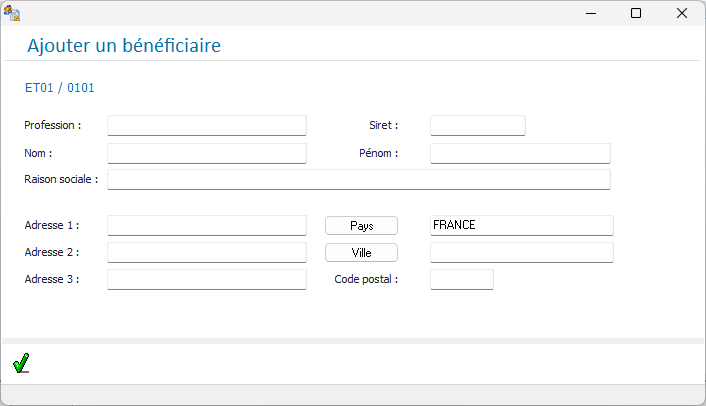

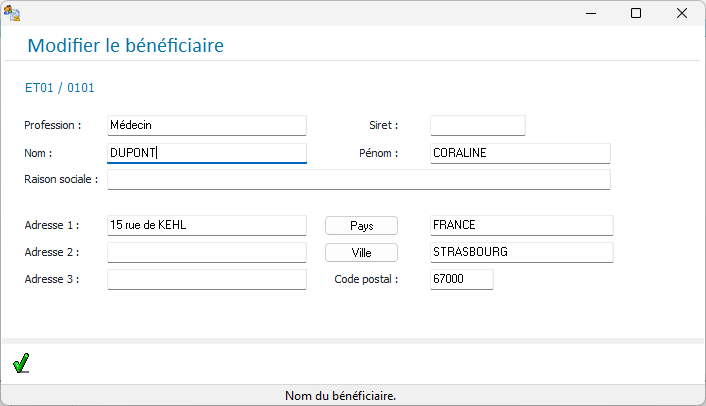

Saisie des bénéficiaires

L’ajout

Pour saisir les bénéficiaires, il faut obligatoirement être positionné au niveau de l’établissement concerné par l’honoraire.

Après avoir cliqué sur le bouton ‘Ajouter’, une page de saisie s’affichera.

Pour la génération des honoraires dans la DSN, plusieurs champs sont à renseigner obligatoirement :

- Profession du bénéficiaire des honoraires

- SIRET (SIREN + NIC)

- Raison sociale du bénéficiaire des honoraires ou nom-prénom si pas de Siret.

- Adresse

- Pays

- Ville

Cliquer sur le bouton ‘Pays’ fait apparaître une liste de pays.

Cliquer sur le bouton ‘Ville’ fait apparaître la liste des communes Françaises.

Appuyer sur le bouton ou la touche F8 pour valider.

La modification

Pour modifier un bénéficiaire, il faut se positionner dessus et cliquer sur le bouton ‘Modifier’. Il est aussi possible de double-cliquer dessus.

Un écran similaire à celui de l’ajout s’affiche, avec les champs remplis des données du bénéficiaire. Le traitement sera similaire.

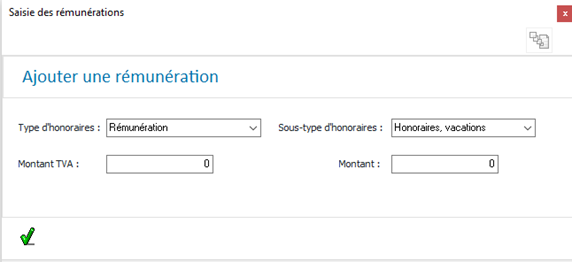

Saisie des rémunérations

L'ajout

Pour saisir les bénéficiaires, il faut obligatoirement être positionné au niveau de l’établissement concerné par l’honoraire. Il faut également être positionné sur le bénéficiaire de cet honoraire et sur la période à laquelle correspond l’honoraire.

Après avoir cliqué sur le bouton ‘Ajouter’, une page de saisie s’affichera.

Les champs ‘Type d’honoraires’, ‘Sous-type d’honoraires’ et ‘Montant’ sont obligatoires.

Lors de la génération des honoraires dans la DSN, trois types d’honoraires sont possibles :

- Rémunérations

- Avantages en nature

- Prise en charge des indemnités

Il faut donc choisir l’un de ces types, et les sous-types correspondants s’afficheront dans la liste ‘Sous-types d’honoraires’.

Le montant ne peut pas être inférieur ou égal à 0 euros.

Appuyer sur le bouton ou la touche F8 pour valider.

La modification

Pour modifier une rémunération, il suffit de se positionner dessus et de cliquer sur le bouton ‘Modifier’. Il est aussi possible de double-cliquer dessus.

Un écran similaire à celui de l’ajout s’affiche, avec les champs remplis des données de la rémunération. Le traitement sera similaire.

Suppression des honoraires

Suppression d'une rémunération

Pour supprimer une rémunération, il suffit de se positionner sur cette-dernière et de cliquer sur le bouton supprimer.

Suppression d’un bénéficiaire

Le traitement de suppression d’un bénéficiaire est similaire au traitement de suppression d’une rémunération, à peu de choses près. En effet, un bénéficiaire peut être associé à plusieurs rémunérations. Ainsi, la suppression du bénéficiaire entraîne la suppression de toutes les rémunérations qui lui sont associées.

Édition des honoraires

Éditer les honoraires saisis

L’édition des honoraires peut se faire de trois façons :

- Une édition par section : Il suffit de se positionner sur la section en question et sur la période demandée, puis d’appuyer sur le bouton ‘Éditer les honoraires’.

- Une édition par établissement : Il suffit de se positionner sur l’établissement en question et sur la période demandée, puis d’appuyer sur le bouton ‘Éditer les honoraires’.

- Une édition générale : Il suffit de se positionner au niveau association en question et d’appuyer sur le bouton ‘Editer les honoraires’. Les honoraires seront triés par établissement.

Un bénéficiaire pouvant être associé à un nombre indéfini d’honoraires, les montants renseignés dans l’édition sont les totaux des honoraires de chaque type (Rémunérations, Avantages en nature, Prise en charge des indemnités) et un total global, par bénéficiaire.

Éditer les honoraires générés en DSN

Pour éditer les honoraires déjà générés dans la DSN, il faut se rendre dans l’écran d’édition de la DSN. Il faut alors, comme lorsqu’on veut éditer la DSN, se positionner sur la période voulue puis cocher la case « Edition des honoraires> ».

On a alors le choix des établissements pour lesquels on souhaite éditer les honoraires.

On peut également choisir le type d’édition. En effet, on peut choisir d’éditer les honoraires grâce à une édition classique, ou bien de les exporter dans un fichier CSV.

Le fichier CSV s’enregistrera directement sur votre poste.

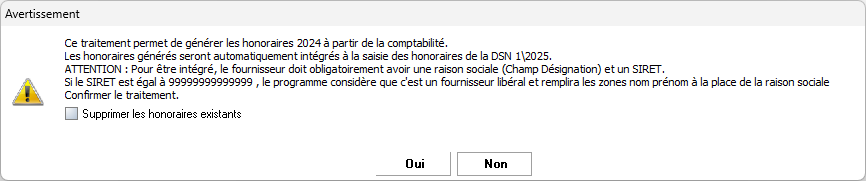

Intégration des honoraires depuis la comptabilité

Les honoraires correspondent aux rémunérations demandées par un ou plusieurs professionnels libéraux en échange de leurs services, ils sont considérés comme des frais. Ils rentrent donc dans le domaine de la comptabilité.

Il est possible, depuis l’écran de saisie des honoraires dans la DSN, d’importer les honoraires depuis la comptabilité. Il faut cliquer sur le bouton « Intégrer depuis la comptabilité ».

Lorsqu’on appuie sur le bouton, on a la possibilité de supprimer tous les honoraires déjà saisis.

Pour qu’un honoraire présent dans la comptabilité soit importé, il faut qu’il possède au moins les données suivantes :

- Un établissement auquel il est associé

- Une section à laquelle il est associé

- Un SIRET (SIREN + NIC)

- Une raison sociale

- Une rémunération avec un montant positif

L’import des honoraires depuis la comptabilité est un traitement qui peut prendre plusieurs minutes. Il est possible, même après un traitement long, qu’aucun honoraire ne soit importé. La raison à cela est l’absence des données demandées ci-dessus.

Dans les honoraires en DSN, il y a une zone raison sociale et deux zones nom-prénom : S89.G00.32.006, S89.G00.32.002 et S89.G00.32.003.

La règle est qui si le siret est renseigné, seule la raison sociale doit être renseignée. A l'inverse, s'il n'y a pas de Siret, seules les zones nom et prénom doivent être renseignées.

En comptabilité, il n'y a dans l'onglet adresse qu'une désignation, et il n'y a pas la possibilité de distinguer une entreprise d'un fournisseur "profession libérale' qui n'a pas de siret.

Avec la mise à jour de décembre 2024, il est possible de distinguer les deux. Pour une profession libérale sans Siret, complétez en comptabilité la zone Siret par des 9.

Dans ce cas, dans l'intégration en comptabilité depuis la GRH, le programme remplira les zones nom prénom.

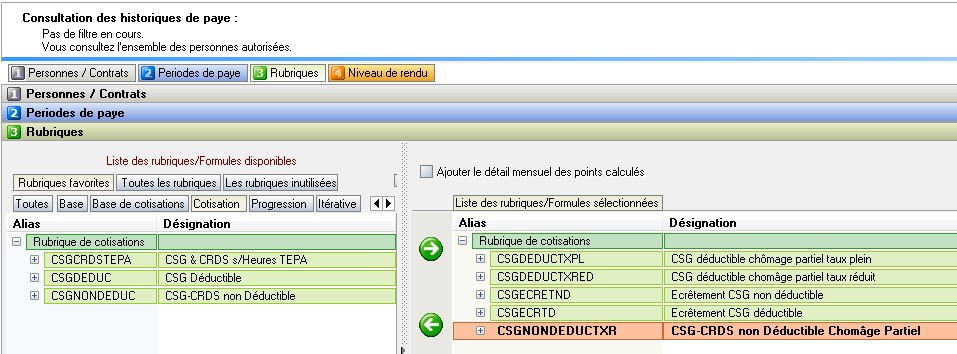

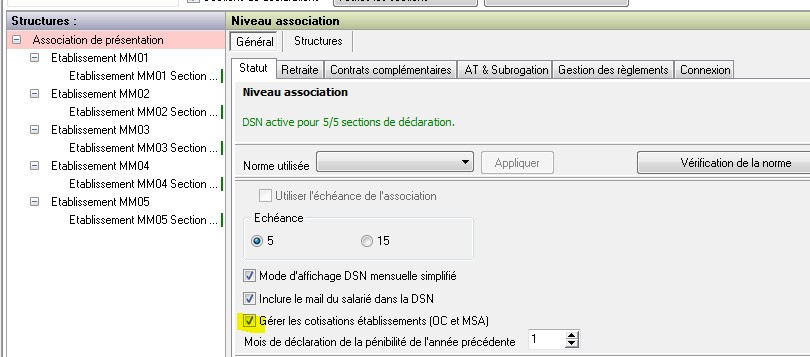

Activité Partielle MSA

Déclaration MSA

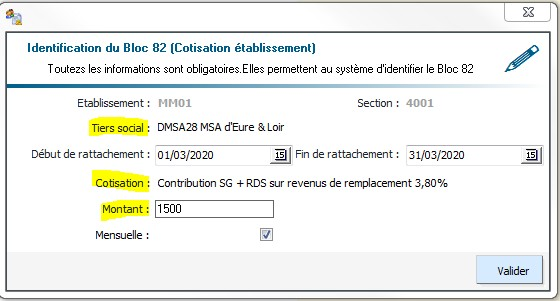

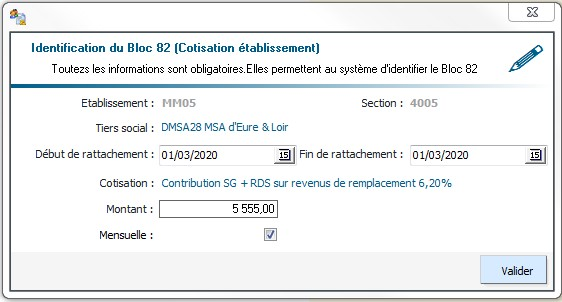

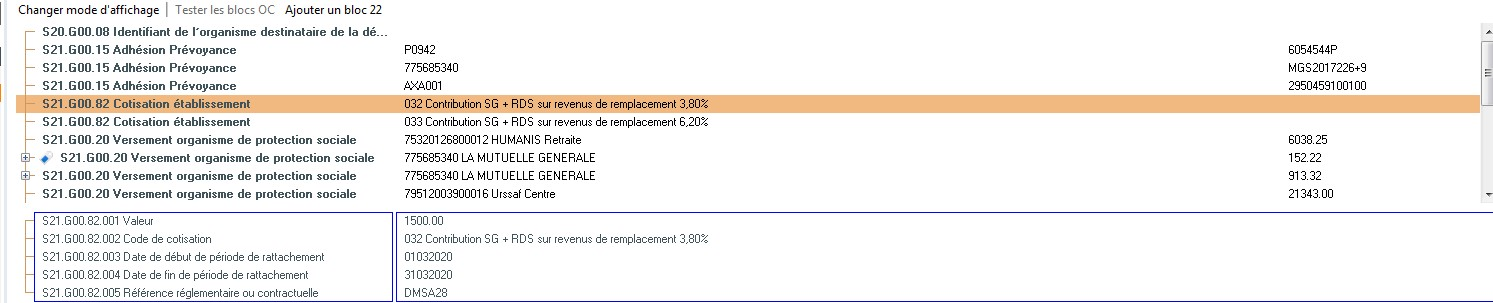

Les modalités de déclaration de la CSG/RDS sur revenu de remplacement à 4.30% ou 6.70% seront effectuées via le bloc 82 - cotisations établissements (valeurs 032 CSG taux réduit et 033 CSG taux normal).

Il n’y aura pas de génération automatique en DSN.

Paramétrage Gestionnaire de régime

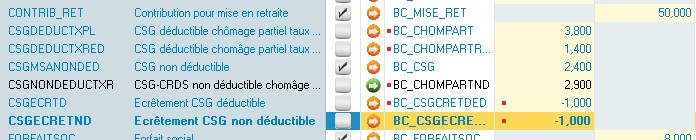

Contrairement au régime général, dans les régimes MSA, TOUTES les rubriques de cotisations de CSG activité partielle ne doivent pas être envoyées en DSN. A contrario, des données nominatives seraient générées dans des codes erronés.

De fait, l'édition du bordereau MSA comportera un écart par rapport aux charges. En effet, ce bordereau ne tient pas compte des cotisations établissements. L’écart correspond donc aux cotisations CSG activité partielle.

Paramétrage EIG

Extraire depuis l’historique de paye les valeurs de CSG /CRDS liées au chômage partiel

Les écrêtements devront s’additionner aux valeurs :

- CSG Déductible pour la valeur de l’écrêtement CSG Déductible

CSG non déductible pour la valeur de l’écrêtement CSG non déductible

Dans les paramétrages DSN autoriser les cotisations établissement

Dans la gestion de la DSN, aller dans autres traitements/Cotisations établissement

Sur l’établissement concerné faire Ajouter :

- Vous devrez renseigner le tiers social MSA concerné

- Vous devrez renseigner le code cotisation (032 ou 033)

- Vous devrez renseigner le montant de la cotisation

Pour renseigner les bonnes valeurs il faut prendre les valeurs issues de l’historique

Après génération de la DSN

Code 032

Code 033

Outre les blocs 82, le montant du versement du bloc 20 est bien entendu augmenté des cotisations déclarés dans les blocs 82.

Changement de SIREN/SIRET en DSN

Préambule

Plusieurs raisons peuvent justifier d’un changement de SIREN et/ou SIRET en cours d’année.

1 - Changement de SIRET d’un établissement (le plus fréquent)

Lorsqu’un établissement change d’adresse, il a automatiquement un nouveau SIRET

Outils A+C+D = E

2 - Changement de SIREN d’une Association

Exemple une association existante sur EIG est fusionnée avec une autre non EIG mais elles doivent produire la paye jusqu’à la fin de l’année

Outils A+B+C+D=E

3 - Absorption d’une Association A par une Association B (EIG)

Les salariés de l’établissement A changent de numéro de contrat DSN

Outils A+B+C+D+F= E+G

Il est important de déclarer le changement de Siret dès qu'il est effectif et ne pas attendre la DSN mensuelle pour le faire. En effet, ce changement est utilisé pour la génération du FCTU à partir de la norme 2023.

Changement de SIRET ou SIREN

A - Dans la Gestion des associations

Modifier le SIREN et/ou le NIC

B – Changement de SIREN

Dans le paramétrage des structures de la DSN au niveau association CHANGER le numéro de SIREN (tel qu’il est renseigné dans la gestion des associations)

C – Changement de SIRET

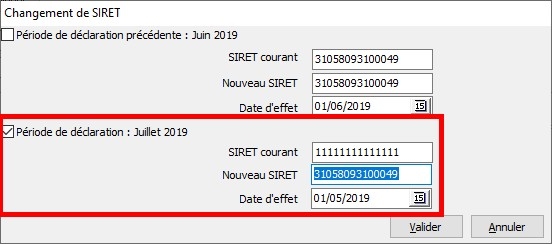

Dans les paramètres DSN, se positionner sur la section concernée, aller dans Traitements spéciaux / Changement de SIRET.

Il est impératif de définir le changement de SIRET pour chaque section concernée, y compris celles qui ne sont pas section de déclaration.

2 cas de figure : Changement de SIRET à effet rétroactif au 1er mai à effectuer sur la DSN de juillet 2019.

1er cas – Vous êtes en période de paye du mois de juillet

Dans ce cas cocher « Période de déclaration : Juillet 2019 et renseigner le nouveau numéro. Indiquer également la date d'effet du changement ici 01/05/2019.

2ème cas – La période de paye de juillet est clôturée

Dans ce cas cocher « Période de déclaration précédente : Juillet 2019 et renseigner le nouveau numéro. Indiquer également la date d'effet du changement ici 01/05/2019.

Il faut évidemment regénérer la DSN

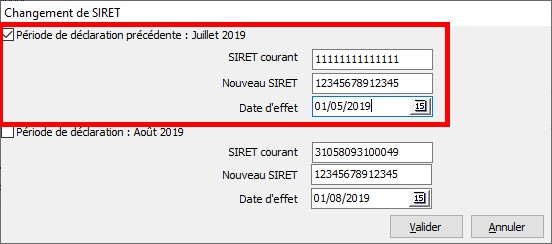

D - NE PAS MODIFIER LA CODIFICATION DSN AU NIVEAU SECTION SOUS PUPITRE.

En effet, la DSN va intégrer les blocs changement sur la période en cours (mois M). Lors du changement de période (mois M+1), les informations ne sont pas mises à jour immédiatement dans le cas où il serait nécessaire de regénérer la DSN du mois M.

Ce n'est qu'à partir du mois M+2 que les informations du nouveau SIRET sont récupérées depuis la gestion des associations.

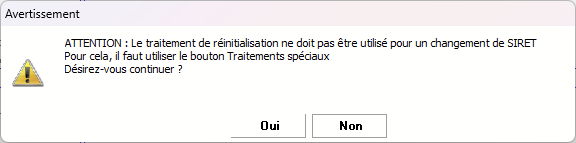

Dans certains cas exceptionnels, si vous désirez mettre à jour le SIRET, vous pouvez le faire en mode administrateur, en cliquant sur le bouton  Réinitialisation situé en haut à droite de l'écran

Réinitialisation situé en haut à droite de l'écran

E – RÉSULTAT CHANGEMENT SIREN/SIRET

Deux blocs changement vont être générés, un pour le changement de SIRET du lieu de travail, un autre pour le changement de SIRET de l'établissement d'affectation

Et au niveau du contrat (bloc 40), les nouveaux numéros de SIRET sont utilisés.

F – Conséquences sur le FCTU

Lors d'un changement de Siret, et que le salarié sort de l'entreprise, un bloc changement (bloc 41) est intégré dans la DSN mensuelle. Ce bloc changement n’existe pas en FCTU. Cela signifie que le FCTU ne peut pas être transmis avec la nouvelle donnée tant que la DSN mensuelle ne l’a pas indiqué. S'il est quand même transmis, il n'y aura pas de lien avec l'historique DSN et les salaires de références des 36 derniers mois ne pourront pas être restitués.

Pour parer à cet inconvénient, la norme 2023 intègre un nouveau bloc (Bloc 45) :

- Il contient les identifiants précédemment déclaré en DSN :

S21.G00.45.001,'33273799990848' -> Ancien siret

S21.G00.45.002,'M012727C0007' -> Ancien numéro de contrat DSN

- Il n'apparait que dans le signalement FCTU.

- Il n'apparait que lorsque la DSN mensuelle du mois du FCTU n'a pas encore été envoyée.

Exemple : Sur la période de janvier , l'établissement change de SIRET, date d'effet 1er janvier, passant du N°A au N°B. L'utilisateur déclare ce changement dans le paramétrage DSN, à l'aide du bouton Traitement Spéciaux. Bien entendu, cette opération ne doit être réalisée que lorsque le nouveau SIRET est actif.

- Lors d'une clôture de contrat, le FCTU est envoyé avec le nouveau siret N°B et contient un bloc 45 avec le siret N°A.

- La DSN mensuelle de janvier en mode Test comporte les blocs 41 nécessaire à la déclaration du bloc changement.

- Lors du changement de période vers le mois de février, la DSN mensuelle réelle de janvier est générée et envoyée.

- Il est alors conseillé de ne plus envoyer de FCTU jusqu'à la prise en compte de la DSN mensuelle par le SI DSN, idéalement jusqu'au jour de l'échéance.

- Après l'échéance, un FCTU généré comportera alors le nouveau siret, sans bloc 45.

- La réinitialisation et l'envoi d'un FCTU généré le mois précédent ne comportera pas non plus de bloc 45.

Comme indiqué au paragraphe F, en période de février, le numéro Siret indiqué dans le paramétrage DSN reste le N°A c'est à dire l'ancien Siret. Cela est nécessaire dans le cas ou il serait nécessaire de regénérer la DSN de janvier sur le tout début de février. Il n'est donc pas modifiable

C'est à partir de la période de mars que le nouveau numéro apparaitra dans le paramétrage DSN.

Il peut être nécessaire de changer le numéro SIRET directement dans le paramétrage, sans passer par traitements spéciaux, et donc sans génération de bloc 41. Dans le cas d'un démarrage ou d'une fusion par exemple. Dans ce cas, il est possible, en mode administrateur, d'utiliser le bouton  Réinitialiser

Réinitialiser

Cela permet de mettre à jour les informations du paramétrage de la section sélectionnée par les informations contenues dans la gestion des associations.

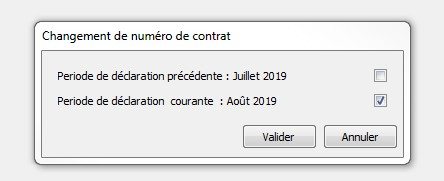

Changement de numéro de contrat DSN

Cela est nécessaire lors d'un démarrage ou d'une fusion, car dans les deux cas, le matricule est susceptible de changer.

A – CHANGEMENT DU NUMÉRO DE CONTRAT DSN

Se positionner sur chaque section et aller dans les traitements spéciaux / Changement des numéros de contrat.

Comme pour le paragraphe C, deux cas de figure se présentent : Juillet est ouvert ou juillet est fermé.

B – RÉSULTAT CHANGEMENT DE NUMÉRO CONTRAT DSN

Mise à jour du net versé

Préambule

Une information du GIP-MDS (http://dsn-info.custhelp.com/app/answers/detail/a_id/933) nous indique que le montant du PAS ne doit plus être déduit du net versé (S21.G00.50.004) déclaré en DSN.

Pour cela, il vous faut mettre à jour le programme. La version doit être 2019.12.9. (1912060_SFX.exe)

Mise en place

Une fois la mise à jour passée, le programme va automatiquement mettre à jour le paramétrage DSN de la rubrique S21.G00.50.004 Net Versé.

Ce paramétrage est déterminé en fonction du paramétrage des risques du bulletin simplifié :

Autres paramètres\Gestion des bulletins\Bouton

Nous attirons votre attention sur le fait que les cotisations CSG/CRDS sur heures supplémentaires sont entièrement non déductibles. Par conséquent, si nécessaire, il faut l'enlever du risque CSG déductible et l'ajouter au risque CSG/CRDS non déductibles.

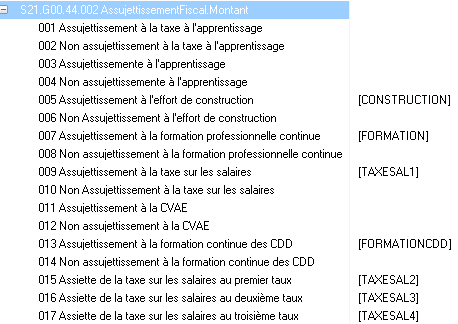

Déclaration des montants fiscaux en DSN

Les montants fiscaux (taxe d'apprentissage, effort de construction, etc.. ) sont déclarés tous les ans dans la DSN mensuelle de décembre via le bloc 44. Ce bloc comporte la déclaration des assiettes des diverses taxes fiscales au niveau agrégé. Il comporte également la déclaration des assiettes de taxe sur les salaires des différents taux.

En ce qui concerne l'assiette de base de taxe sur les salaires, elle est déclarée mensuellement au niveau nominatif.

Paramétrage de la déclaration de l'assiette de base de taxe sur les salaire au niveau nominatif

Pour la taxe sur les salaires, il faut tout d’abord déclarer le tiers social trésor public en DSN.

Cochez simplement la case Déclarer en DSN.

Dans le gestionnaire de régime, dans valeurs par défaut, cochez la case DSN pour la cotisation TAXESAL1 et renseignez les codes comme suit.

Dès lors, le bloc 78 code 03 comportera un sous bloc 79 avec l’assiette de taxe sur salaire taux normal, et cela chaque mois.

Paramétrage de la déclaration des montants fiscaux annuels au niveau agrégé

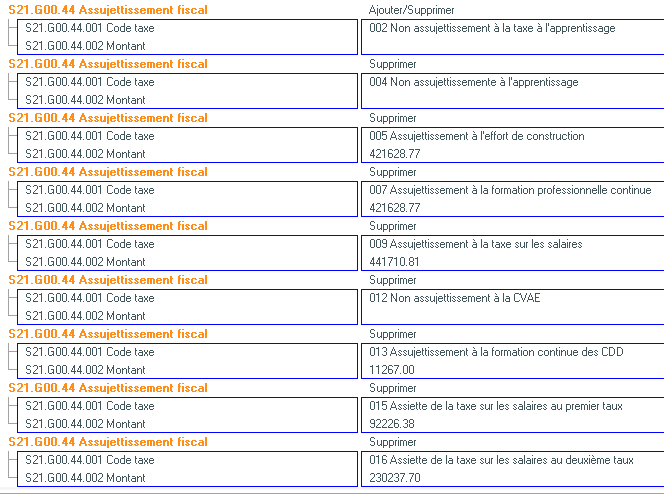

Pour cette déclaration, il faut aller dans le paramétrage DSN, onglet rubrique à la déclaration du bloc S21.G00.44.002 assujettissement fiscal. Certaines rubriques sont déjà renseignées, il convient de compléter le paramétrage par vos éventuelles rubriques utilisateurs.

La DSN de décembre comporte automatiquement au niveau agrégé le bloc 44, avec le montant de l’assujettissement pour chaque type de taxe.

En ce qui concerne la taxe sur les salaires, un traitement particulier est effectué. En effet, lorsqu’un salarié change d’établissement au cours de l’année, c’est le dernier établissement qui déclare toutes les assiettes du salarié.

Cela a pour conséquence (comme pour la N4DS) qu’il n’est pas possible de comparer la déclaration DSN avec par exemple une consultation d’historique. Cette comparaison ne peut se faire qu’au niveau association.

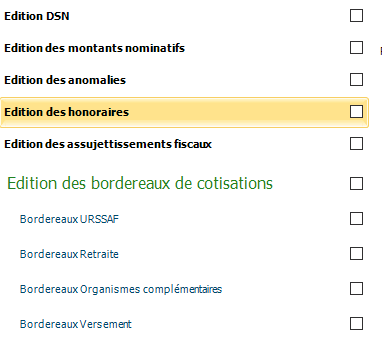

Pour vérifier les montants qui ont été générés dans la DSN, vous pouvez utiliser l'édition des assujettissements fiscaux accessible via la gestion de la DSN et la fenêtre des éditions.

Cette édition n'est évidemment possible que sur la DSN de décembre.

Elle présente la liste des montants assujettis par section de déclaration, et termine par un récapitulatif association.

Contrôles DSN

Contrôler les charges par rapport à la DSN

Contrôle en amont : Charges vs DSN

Préambule

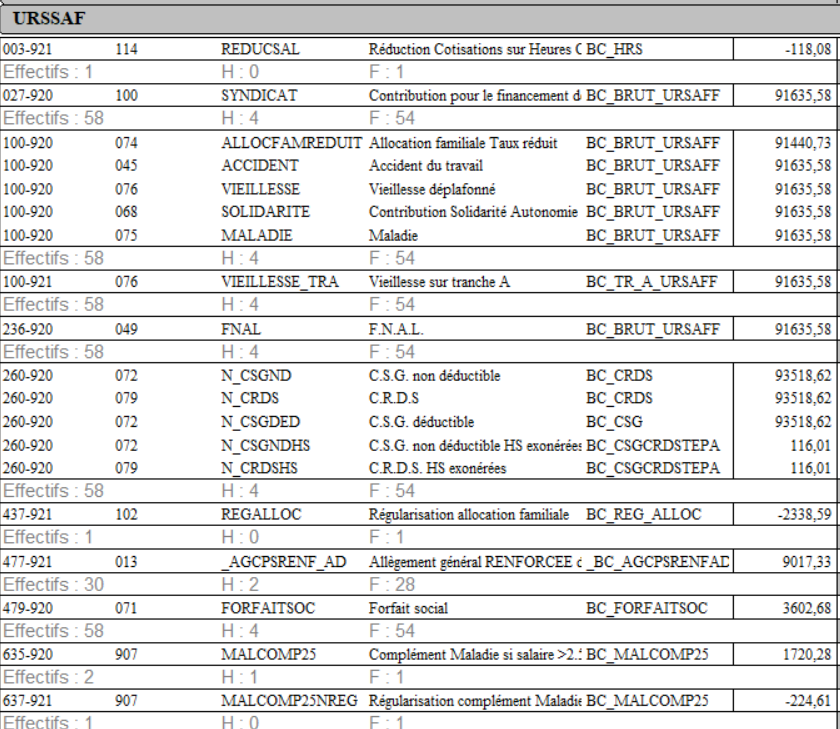

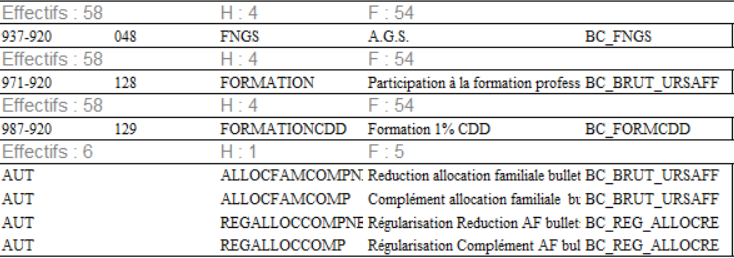

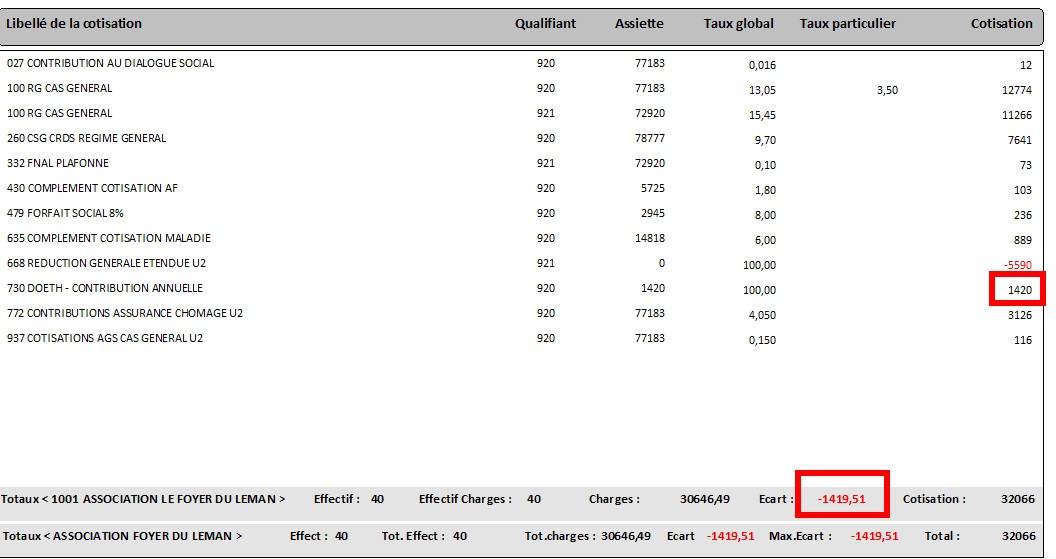

L'état récapitulatif pour les déclarations mensuelles est un état qui présente les cotisations calculées par organisme.

Pour l'URSSAF, les cotisations étaient regroupées par le code bordereau et le code DUCS (ils s'agit des anciens codes utilisés avant l'avènement de la DSN). Il y a désormais la possibilité de regrouper les cotisations par code CTP.

Cet état présente des montants des bases valorisés en DSN pour chaque CTP. Pour chaque ligne de CTP, le montant de cotisation est calculé en fonction des taux légaux en vigueur. En fin d'état, il y a le total totalisation des cotisations. Et à coté, le montant des cotisations issu de la paye.

Lorsque la différence entre ces deux totaux est trop importante (supérieur à 2€ voire 3€), il convient de rechercher la source de l'erreur de codification, ce qui peut s'avérer fastidieux.

Désormais, il est possible de visualiser cet écart, par établissement, par CTP, et par salarié. Une fois que le où les salariés causant l'écart sont identifiés, il est alors en général assez facile de corriger la codification, ou même éventuellement la paye du salarié. Il est donc important d'effectuer ce travail avant l'ouverture de la période suivante.

Avant de pouvoir utiliser cette option, plusieurs étapes sont nécessaires :

- Activer le module dans la gestion des structures

- Codifier le gestionnaire de régime afin de renseigner les CTP additionnels. Voir pour cela la modification du bordereau mensuel de déclaration des charges.

- Calculer le bordereau mensuel de déclaration des charges en cochant la case Mode détaillé pour contrôle DSN

- Générer la DSN mensuelle en cochant sur la case Mode détaillé pour contrôle

Codification

Activation du module

Par mesure de précaution et pour vous permettre de codifier le module à votre convenance, le module doit être activé manuellement.

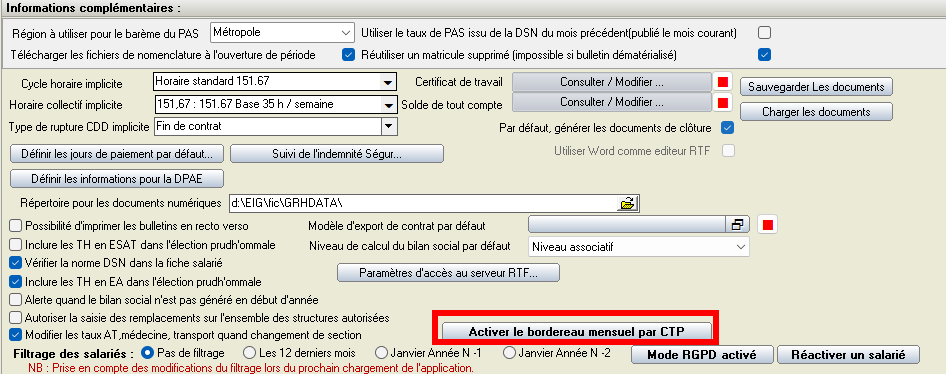

Dans la gestion des structures, niveau association, passer en modification et cliquez sur le bouton Activer le bordereau mensuel par CTP

un message apparait :

l'activation est prise en compte au moment de la validation

Par la suite, il sera possible de désactiver la fonctionnalité et revenir à la présentation précédente. Toutefois, la codification du régime ci après sera perdue.

Codification des régimes

Dans le gestionnaire de régime, chaque cotisation URSSAF est envoyé en DSN (A l'exception des cotisations complément allocations familiale pour le bulletin simplifié qui ne sont présentes que pour des questions de présentation).

On rappelle ici que chaque rubrique de cotisation ne doit concerner que la cotisation elle même et ne pas regrouper un ensemble de cotisation. Exemple : Créer une cotisation MALADIE_TH avec un taux employeur à 12.35% qui regroupe la maladie, la vieillesse et l'allocation familiale n'est pas correct. Car même s'il n'y a pas d'écart au niveau agrégé, il y en a un au niveau nominatif car chaque cotisation est distinguée

Pour chaque cotisation, on indique un code CTP et un code cotisation. En DSN, le CTP est utilisé en maille agrégée, et c'est l'assiette de cotisation qui est envoyée. Le code cotisation est utilisée dans la maille nominative, où l'assiette, le taux et le montant de cotisation est rempli.

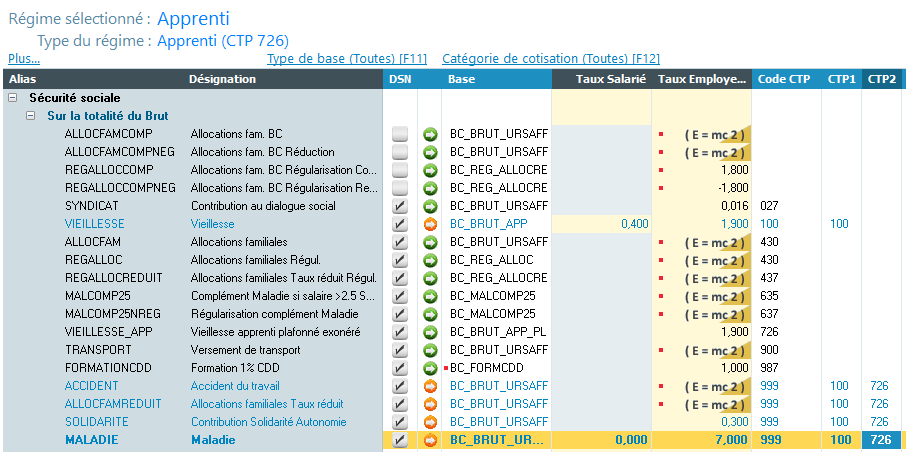

Certains CTP regroupent plusieurs cotisations, le principal étant le CTP 100, mais aussi le CTP 726 (apprenti), le 122 (travailleurs handicapés, et d'autres plus spécifiques. Il y a également le CTP 260 qui regroupe toutes les cotisations CSG-CRDS.

Pour ces CTP particuliers, si on répétait le CTP pour chacune des cotisations qui le compose, l'assiette serait évidemment multipliée et la DSN serait fausse. C'est pour cette raison qu'existe le CTP 999. Par exemple, pour le CTP 100, composé des cotisations maladie, allocation familiale, vieillesse, solidarité et accident du travail, on va indiquer le CTP 100 pour la maladie et le 999 pour tous les autres. Le programme enverra en DSN l'assiette de la maladie dans le CTP 100 et rien pour les autres.

Cependant, pour l'état récapitulatif des déclarations mensuelle par code CTP, le programme a besoin de connaitre le CTP réel pour les cotisations étant codifiées avec le CTP 999.

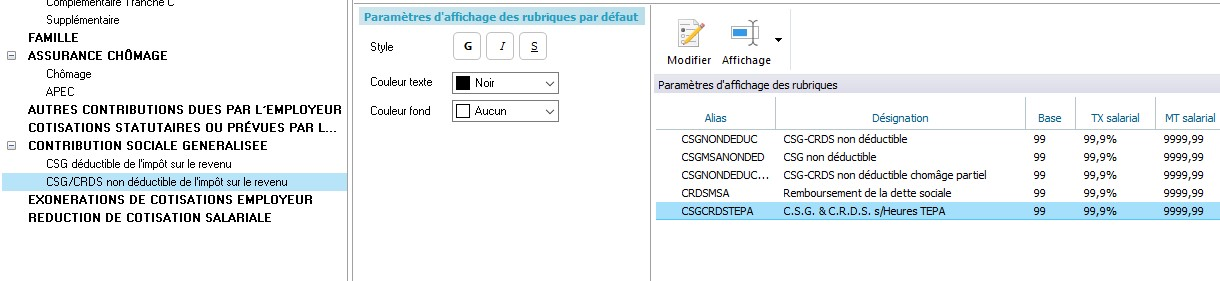

Après avoir activé la fonctionnalité, 2 nouvelles colonnes (CTP1 et CTP2) apparaissent au niveau de l'écran de codification des régimes

La colonne Code CTP reste la colonne utilisée en DSN et ne doit pas être modifiée. Les colonnes CTP1 et CTP2 sont les CTP qui seront utilisés uniquement par l'état récapitulatif des déclarations mensuelles lorsque le code CTP sera égal à 999.

Pourquoi 2 codes CTP supplémentaires ?

Lorsque le régime utilise deux CTP "multiples" comme par exemple le régime apprenti qui utilise le CTP 726 pour la partie exonérée de part salariale et le CTP 100 pour la partie non exonérée, les cotisations concernées par l'exonération sont doublées : VIEILLESSE et VIEILLESSE_APP, VIEILLESSE_TRA et VIEIL_APP_TRA. Les premières sont assises sur l'assiette au dessus du seuil d'exonération, les secondes sur l’assiette en dessous du seuil.

Les autres cotisations (qui sont en CTP 999) sont assises sur l'assiette totale, dont une partie est attribué au CTP 100 et l'autre au CTP 726. On indiquera donc ces deux CTP en colonne CTP1 et CTP2.

Comment alimenter ces 2 colonnes?

Pour le paramétrage des valeurs par défaut :

Pour les valeurs par défaut, pour les CTP 999 on met 100 au niveau du CTP1.

Pour la partie CSG/CRDS, il n' y a pas de difficulté particulière, pour tous les régimes mettre le CTP1 à 260.

Au niveau de chaque régime :

Si le régime utilise le CTP 100, pas de modification à apporter.

Si le régime utilise un autre CTP à la place du CTP 100, ou en plus du CTP 100, il faudra modifier ce régime

Ici, nous avons ajouté le CTP 726 pour les cotisations accident, allocation familiale et maladie.

Ici, c'est la cotisation vieillesse qui a le CTP 100 utilisé en DSN. De fait la colonne CTP1 ne sera pas utilisée, vous pouvez la laisser telle quel.

Certains clients ont doublé toutes les cotisations dans le cas d'un régime à CTP multiple, la plupart du temps pour le régime travailleurs handicapés. Il faut dans ce cas bien indiquer le CTP1 correspondant à l'assiette utilisée par la cotisation

Dans cet exemple, la cotisation accident a été doublé, _ACCIDENT_TH étant la cotisation sur la partie aide au poste : On met 122 dans la colonne CTP1. Et pour la cotisation ACCIDENT qui est la cotisation sur la partie du salaire direct, on met le CTP100.

Même chose pour les cotisations VIEILLESSETOT et VIEILLESSE_TH

Pour la cotisation Allocation familiale, la particularité du régime travailleur handicapé est que la cotisation est toujours à taux plein, c'est à dire 5.25%. Toutefois en DSN, la cotisation doit être déclarée en trois partie, 3.45% pour le salaire direct (CTP 100), 3.45% pour l'aide au poste (CTP122) et 1.80% pour la totalité en CTP 430.

Certains client ont créé trois cotisations, d'autres ont créé une cotisation spécifique à taux plein.

Dans le premier cas, la codification ne pose pas de difficulté, puisque chaque cotisation possède son CTP.

Mais si il y a une seule cotisation à 5.25%, et que c'est une cotisation utilisateur, il faudra alors modifier cela et utiliser la rubrique ALLOCFAMTXPLEI qui a été créé spécialement pour les types de salariés qui cotisent toujours à taux plein. La codification de cette rubrique doit être la suivante :

- CTP 430

- CTP1 100

- CTP2 122

- Code cotisation 074

Les colonnes CTP1 et CTP2 sont saisissables exceptionnellement lorsque le CTP est égal à 430.

Utilisation

Édition des charges et journaux

Lorsque la codification des régimes est terminée, vous pouvez tester l'édition des état récapitulatifs pour les déclarations mensuelles.

La case à cocher Mode détaillé pour contrôle DSN est désormais toujours cochée, et n'est modifiable qu'en mode administrateur

Pour éditer les états de comptabilisations et les journaux de salaires, la paye doit être complètement calculée. En revanche, ce n'est pas le cas pour les autres éditions et donc pour les déclarations mensuelles

Si l'édition comporte des CTP 999, c'est que les colonnes CTP1 et CTP2 n'ont pas été correctement codifiées

Les "AUT" il s'agit des rubriques qui ne sont pas envoyés en DSN mais uniquement pour l'affichage du bulletin simplifié.

En principe, les cotisations de même CTP et de même qualifiant sont regroupées.

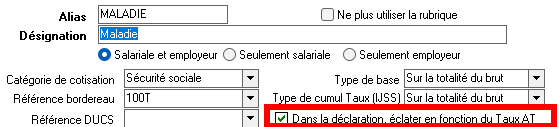

Dans l'exemple ci-dessus, ce n'est pas le cas. Cela est due à la codification des cotisations, la case à cocher Dans la déclaration, éclater en fonction du taux AT doit être cochée pour chacune des cotisations composant le CTP.

Lorsqu'il y a un écart révélé par le bordereau URSSAF DSN, la fonctionnalité du contrôle DSN avancé s'avère nécessaire.

Génération de la DSN

Avant de générer la DSN, cochez la case "Mode détaillé pour contrôle charge"

Cette case à cocher n'est désormais plus disponible, elle est activée automatiquement

Contrôle Charge/DSN

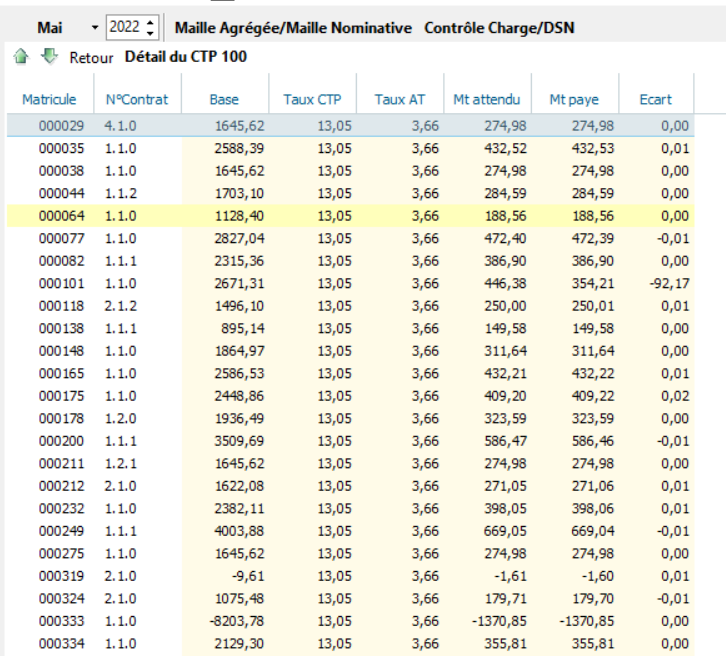

Dans cette option, l'objectif est de vérifier que le montant envoyé en DSN est égal au montant calculé en paye.

Dans la gestion des saisies de la DSN, cliquez sur Contrôle DSN/URSSAF

Sélectionnez le mois/Année à contrôler et cliquez sur Contrôle Charge/DSN

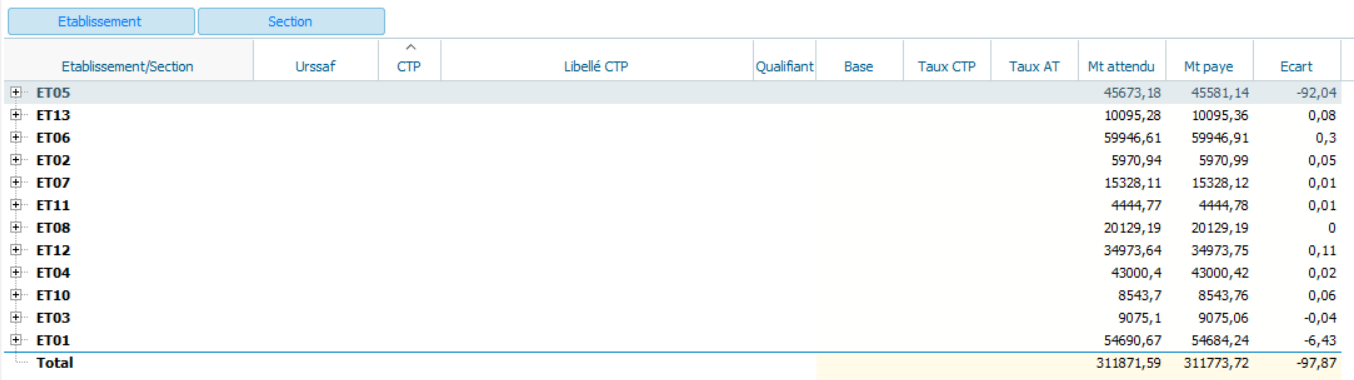

L'écran suivant présente la liste des sections de déclaration Par défaut, si vous en avez plusieurs, seuls les totaux seront visibles.

Le montant attendu correspond au montant de la DSN. Il est égal à la base multiplié par le taux du CTP (ce taux est fixé par l'URSSAF). L'écart est donc égal au montant attendu moins le montant en paye.

Nous avons par exemple dans cet exemple un écart de 92.04 pour l'établissement ET05

Quand on clique sur le "+" au niveau de l'établissement, nous avons le détail par section

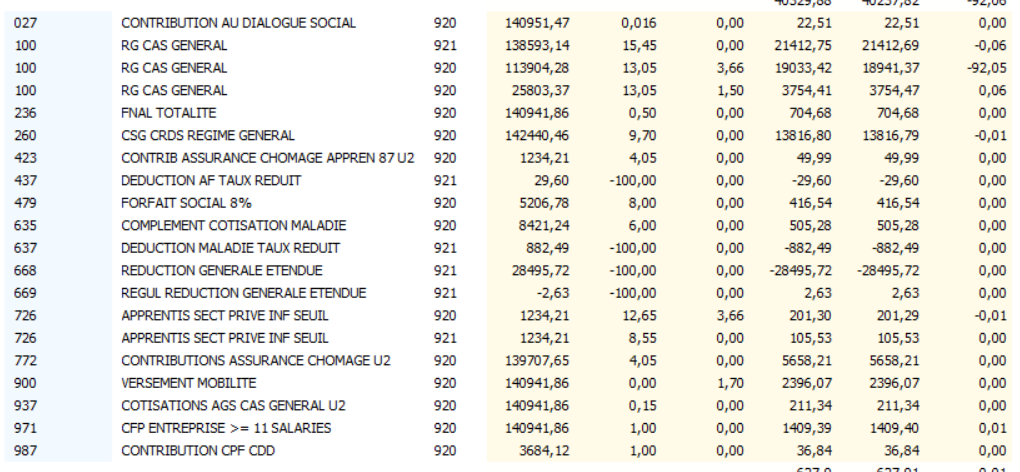

Cliquez sur un établissement pour en voir le détail : Pour chaque couple CTP/Qualifiant les colonnes affichées sont :

- La base : Il s'agit de l'assiette alimentée en DSN dans les blocs 23. Attention, s'il y a plusieurs blocs 23 pour un même CTP (C'est le cas lorsqu'il y a plusieurs périodes de rattachement) il s'agit de l'assiette totale.

- Le taux CTP : Il s'agit du taux légal en vigueur

- Le taux AT : Il s'agit du taux AT alimenté dans le bloc 23. Lorsqu'il s'agit d'un CTP de taxe de transport, c'est le taux de la taxe transport.

- Le montant attendu correspond à la base multiplié par la somme des deux taux précédents

- Montant paye : Il s'agit du montant de cotisation issu (Ce montant a été enregistré lors du calcul des charges)

- Écart : Il s'agit de l'écart entre le montant attendu et le montant en paye. Il doit bien entendu être approximativement égal à zéro.

Ici, l'écart vient donc du CTP 100

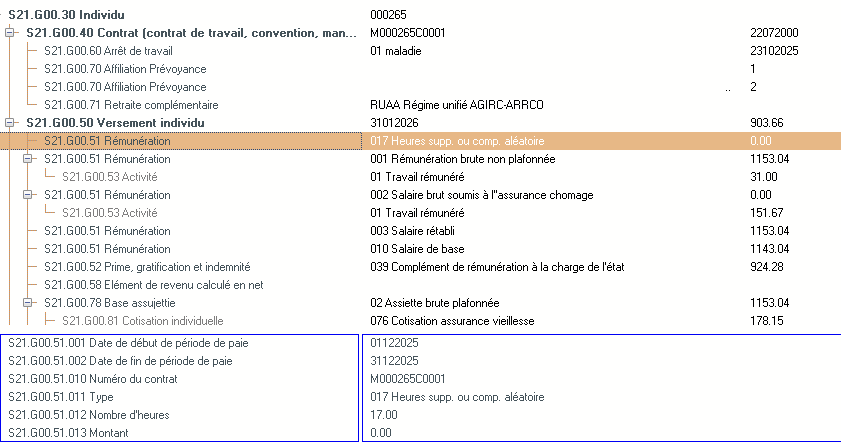

En double cliquant sur la ligne en écart, nous avons le détail du CTP par matricule

Cela nous permet d'identifier le ou les matricules en écart.

Dans notre exemple, nous avons un écart sur le matricule 000101

Nous pouvons donc analyser le bulletin du matricule en question afin d'identifier l'origine de l'écart ( soit corriger la codification de régime, soit paie incorrecte...)

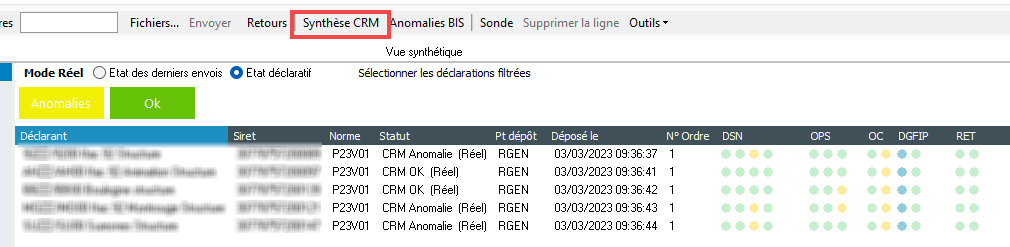

Contrôle en aval : Synthèse CRM

Introduction

Depuis le début de l'année, de nouveaux CRM sont générés dans un nouveau format ressemblant un peu à la norme DSN. Il s'agit des CRM normalisé à la norme NEOReS. Nous avons donc modifié le lecteur de CRM afin de le présenter de manière lisible.

A cette occasion, nous avons constaté que beaucoup de CRM était en anomalie non bloquante pour la certification de la DSN mais nécessitant des corrections, voire des régularisations si l'échéance est passée.

Afin d'inciter à consulter ces anomalies et à les corriger avant l'envoi définitif de la DSN, nous avons ajouté un module Synthèse CRM qui permet de consulter l'ensemble des anomalies relevées, et cela pour l'intégralité des DSN.

Ce module est accessible via le tableau de bord en cliquant sur la tuile Contrôle DSN. Le module charge alors la synthèse des CRM du mois précédent.

Avant de lancer le module, vous pouvez cocher la case permettant de télécharger les retours.

Le module est également accessible via la gestion de la DSN en cliquant sur le bouton Transmission, puis en cliquant sur le bouton Synthèse CRM

Le programme analyse l'intégralité des CRM issus des dernières transmissions certifiées conformes, qu'elles soient en essai ou en réel.

Lorsque l'anomalie est nominative, le matricule et le numéro de contrat DSN sont affichés.

Le détail de l'anomalie peut être consulté dans le cadre bas de l'écran en cliquant sur une ligne d'anomalie.

Il est également possible de double cliquer sur une ligne d'anomalie pour consulter le CRM contenant cette anomalie.

Pour le moment, les anomalies des CRM OC ne sont pas répertoriés dans ce module car ils ne sont pas normalisés.

Il est également important d'utiliser régulièrement la consultation des anomalies BIS. Si en règle générale, ces anomalies sont mineures et ne concerne que des noms de naissance ou prénoms légèrement différents par rapport au fichier SNGI (Système National de Gestion des Identifiants), elles peuvent parfois révéler que des individus ne sont pas reconnus et donc ne pourront pas être indemnisés lors d'un arrêt et parfois inconnu également au niveau de la DGfiP.

Détail des CRM

Chaque CRM est identifié par un code appelé nature du CRM et permet de connaitre l'organisme émetteur d'identifier le format du CRM.

Chaque CRM a un statut (OK,KO ou ANO) mais n'ont pas forcément de contenu, notamment pour les CRM de type accusé de réception.

Les CRM sont principalement utilisés pour remonter des anomalies mais aussi pour transmettre des informations à l'utilisateur :

CRM DGfIP pour la liste des taux PAS, CRM Taux AT pour transmettre les nouveaux Taux AT, CRM effectif. Certains d'entre eux sont automatiquement exploités par le logiciel.

Ci après sera présenté une liste non exhaustive des différents CRM

10-Avis de dépôt organisme SI DSN

Indique par le statut l'accusé de réception de la DSN ainsi que différentes informations comme le siret émetteur, la date de réception, etc.

11-Certificat de conformité organisme SI DSN

Il s'agit du certificat qui valide votre DSN au niveau du SI DSN. Cela veut dire que le fichier envoyé est conforme à la norme en vigueur mais ne certifie pas que la DSN est correcte vis à vis des autres organismes. En cas de statut KO, le contenu indique les anomalies détectées.

20-Bilan d'identification des salariés SI DSN

Ce CRM est le résultat du contrôle de vos salariés vis à vis du fichier Système National de Gestion des Identifiants (SNGI). Si les correspondances nom prénom NIR sont exactes, il n'y aura pas d'anomalie. Si la correspondance n'est pas exacte, une anomalie sera affichée, cependant le salarié peut être correctement identifié. C'est l'anomalie I0310 Salarié reconnu et il s'agit bien souvent de différence sur le prénom ou le nom de naissance et il n'est pas forcément nécessaire de le corriger.

Dans la synthèse des CRM, ce type d'anomalie n'est pas répertoriée

21-Contrôle inter déclaration SI DSN

Ce CRM contrôle la cohérence entre les contrats déclarés dans le mois en cours et le mois précédent. Si un contrat n'est plus déclaré alors qu'il n'y a pas eu de fin de contrat le mois précédent, une anomalie est remontée

Cette anomalie peut survenir lors qu'un salarié change d'établissement, il convient de ne pas tenir compte du message dans ce cas

34-CRM Taux AT

Ce CRM contient les nouveaux taux AT et sont exploités par la GRH dans la mise à jour des chiffres de paye. Il est généralement mis à disposition au mois de novembre pour les taux AT de l'année suivante mais peut être envoyé à tout moment si les taux changent en cours d'année.

50-Accusé de réception Organisme complémentaire

Il s'agit de l'accusé de réception des organismes complémentaires

51-CRM Organisme complémentaire

Le CRM des organismes complémentaires n'est pas normalisé et peut varier d'un organisme à l'autre

61-CRM données agrégées Organisme URSSAF

Ce CRM indique que le télépaiement a été enregistré par l'URSSAF

62-CRM données nominatives Organisme URSSAF

Ce CRM remontent les incohérence détectées sur les données nominatives. Il indique pour chaque anomalie le salarié concerné

94-CRM données nominatives Organismes DGfIP

Ce CRM contient la liste des taux PAS des salariés déclarés le mois précédent

119-CRM H+4 Organisme URSSAF

Ce CRM est l'équivalent du CRM 62 mais au nouveau format Néores beaucoup plus lisible que le format XML. Il a la particularité d'être disponible 4 heures après l'envoi de la DSN (en test ou en réel), ce qui permet une résolution des anomalies avant la date d'échéance. De plus, un CRM peut contenir un ensemble d'anomalies, soit au niveau de l'établissement, soit au niveau de l'individu.

120-CRM J+5 Organisme URSSAF

Ce CRM est identique au CRM précédent mais n'est disponible que 5 jours après l'échéance, et les anomalies détectées devront être corrigées sur la DSN suivante

124-CRM de rappel

Ce CRM est identique au CRM précédent mais concerne l'ensemble des anomalies de l'année précédente est est émis en mars de l'année en cours. C'est ce CRM qui servira de base pour générer une éventuelle DSN de substitution si les anomalies ne sont pas corrigées

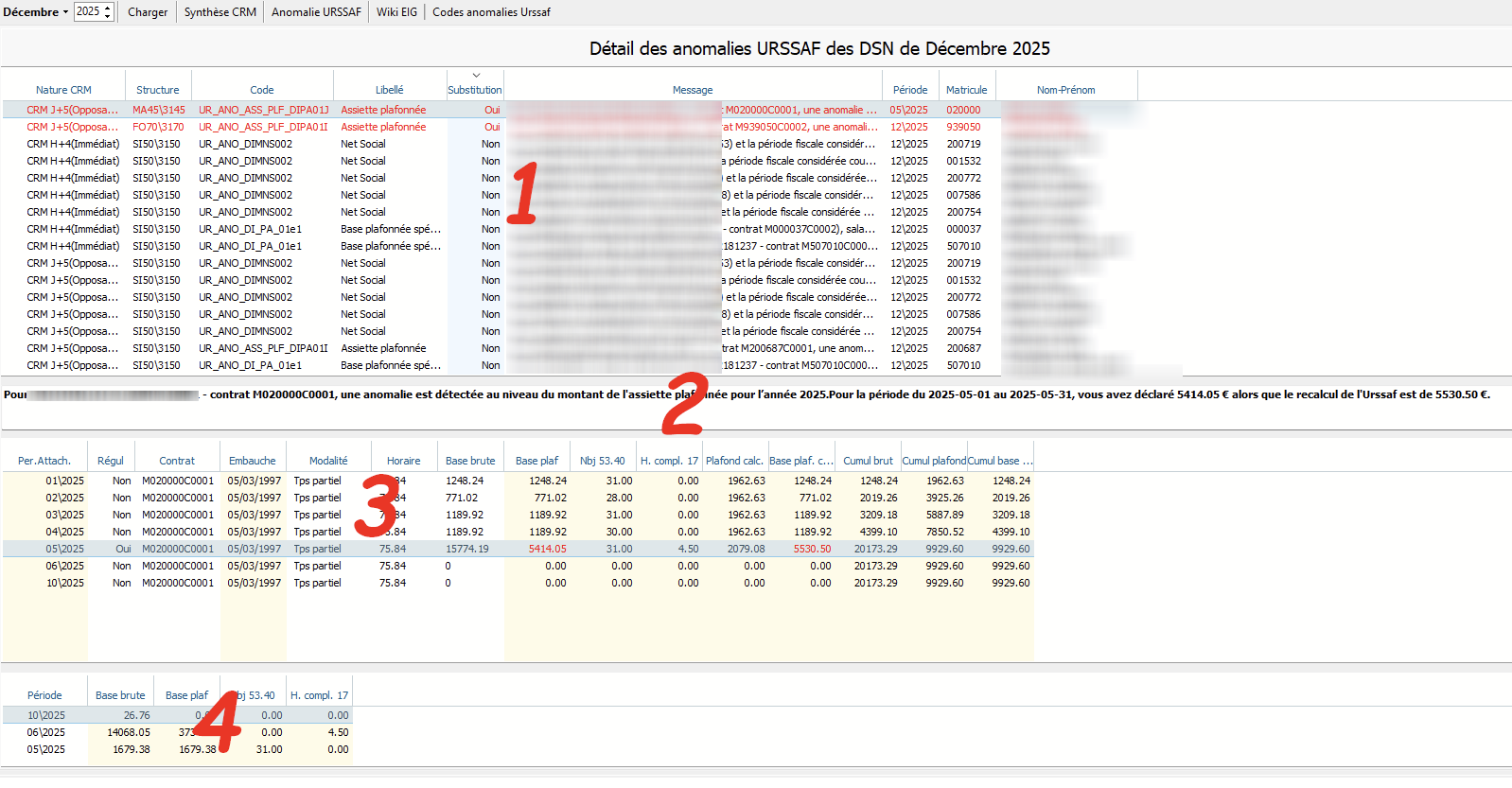

Anomalies URSSAF

Ce chapitre traite plus particulièrement les anomalies Urssaf issues des CRM 120 et CRM 124.

Dans l'écran CRM de synthèse, les anomalies "substituables" sont affichées en rouge ce qui permet d'avoir les anomalies les plus urgentes à corriger.

Le bouton  permet d'affiner la sélection. Tous les CRM sont analysés et retravaillés pour afficher la liste de toutes les anomalies trouvées dans l'ensemble des CRM du mois en cours.

permet d'affiner la sélection. Tous les CRM sont analysés et retravaillés pour afficher la liste de toutes les anomalies trouvées dans l'ensemble des CRM du mois en cours.

Comme précédemment, les anomalies en rouge sont les anomalies réellement substituables. Pour la DSN de substitution de 2026, concernant l'année 2025, seules les anomalies individuelles de calcul de plafond sont substituables. Exceptées les anomalies dues à une assiette brute négatives.

L'écran se décompose en quatre parties :

- La partie 1 présente la liste des anomalies Urssaf.

- La partie 2 le détail du message de l'Urssaf

- La partie 3 présente le détail des éléments de la DSN qui ont été envoyés pour le salarié concerné par période de rattachement

- La partie 4 affiche le détail des périodes DSN se rapportant à la période de rattachement sélectionnée.

Dans cet exemple, nous avons 4 anomalies substituables.

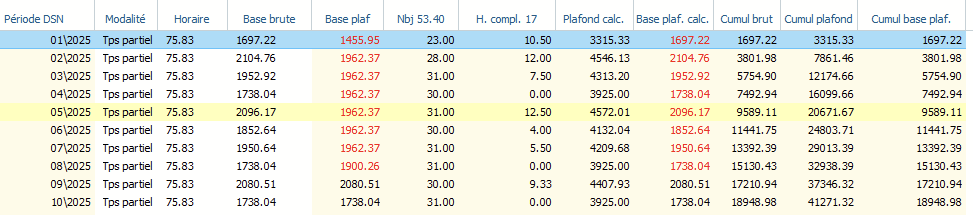

Si on clique sur une anomalie, les éléments permettant d'arriver au recalcul de l'Urssaf, c'est à dire les élément qui ont été envoyés en DSN sont affichés.

Ici il s'agit d'une anomalie de type plafond erroné. Sont affichés donc la modalité du temps de travail, l'horaire, la base brute, la base plafonnée, le nombre d'heures complémentaires, toutes ces zones étant issues de la dsn envoyée.

Vient ensuite le plafond recalculé, la base plafonnée recalculée et enfin les cumuls nécessaires au recalcul

Pour le moment, le détail n'est affiché que pour les anomalies de type plafond. Dans une version ultérieure, ces données changeront en fonction du type d'anomalie (Exemple Net social)

Dans cet exemple, une anomalie est détectée sur avril 2025. Néanmoins toutes les périodes depuis le début d'année sont affichées afin de permettre une vision d'ensemble des éléments de calcul. On remarque que la cause de l'anomalie est la base brute qui est négative. Dans ce cas, l'Urssaf prend zéro pour le recalcul du plafond.

La liste ci dessus est regroupée par période de rattachement. Si une ligne est issue de plusieurs dsn (Par exemple la dsn mensuelle d'origine et une régularisation qui a eut lieu le mois suivant), la colonne Régul sera égal à oui.

Le bouton WikiEIG permet de lancer le navigateur sur la page wiki expliquant l'anomalie et sa méthode de résolution

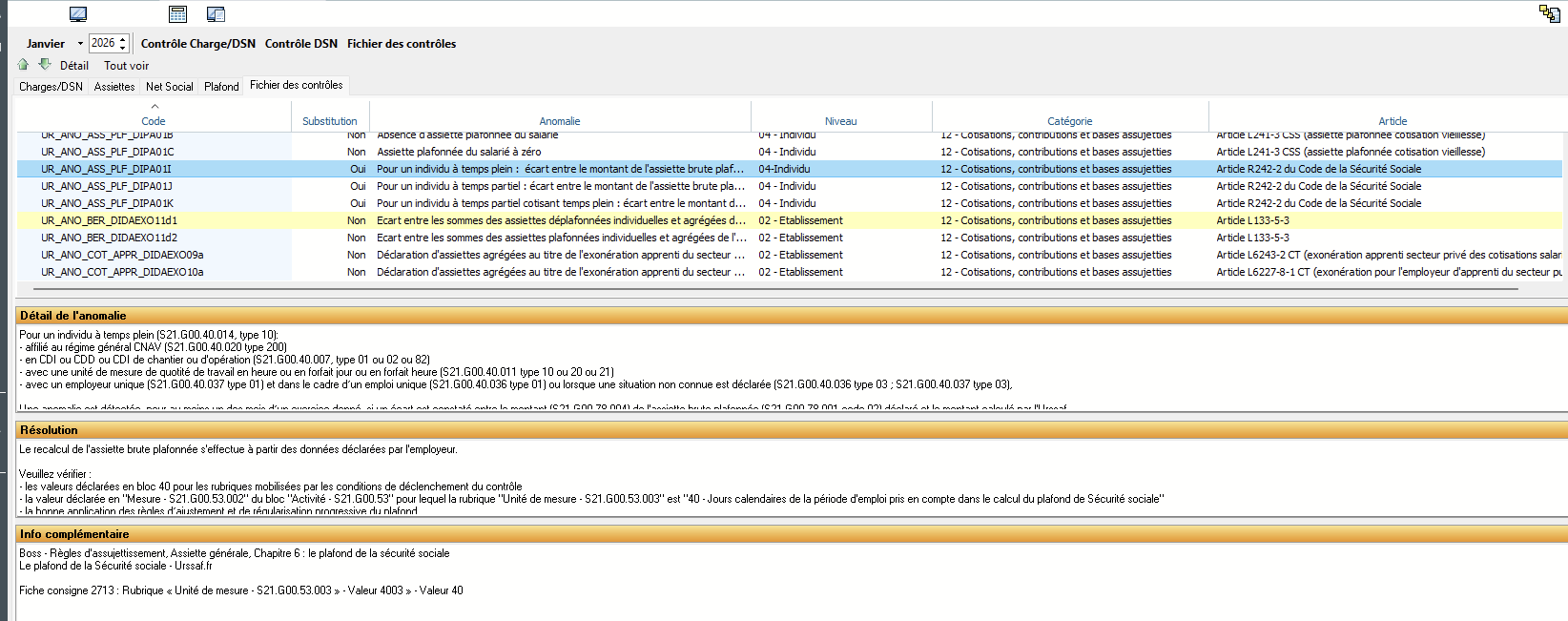

Fichier des contrôles URSSAF

Le fichier des contrôles est un fichier fourni par l'Urssaf. Il permet de consulter tous les contrôles effectué par ce dernier.

On retrouve l'ensemble des informations relative aux anomalies, la description détaillée, la méthode de résolution et des informations complémentaires.

Résolution des anomalies des CRM de type plafond

Vous pouvez consulter le document en lien pour résoudre les anomalies.

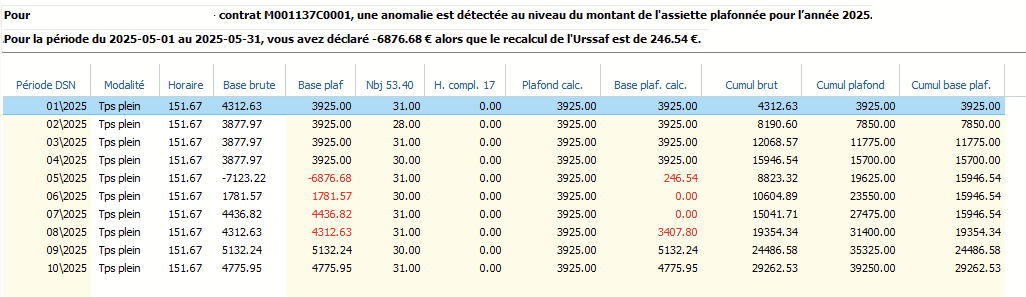

Assiettes négatives 2025

Depuis début 2025, l'Urssaf a mis en place un nouveau contrôle, sur l'assiette plafonnée en période courante.

Sur ce contrôle, les assiettes négatives sont prises pour une valeur à zéro. En conséquence, cela génère une anomalie dans le CRM 120.

Tout au long de l'année 2025, la SDDS (l'association des éditeurs) a discuté avec la DSS et Urssaf Caisse Nationale, en indiquant que ces cas étaient courants dans le cas de saisie décalée des évènements : plusieurs mois d'absences saisies sur un mois, saisies d'IJSS, etc.

Par conséquent, seul le fait générateur pourra corriger cette anomalie puisque l'évènement sera ramené à sa période d'emploi. Et le fait générateur n'entrera en vigueur qu'au 1er janvier 2027.

Ce n'est que début janvier 2026 que l'Urssaf a actualisé sa FAQ sur la DSN de substitution (Question 5), en indiquant que ces cas ne seraient pas pris en compte dans la DSN de substitution.

Toutefois, la question de savoir ce que deviendront ces anomalies. La FAQ indique Ces signalements ne peuvent pas être neutralisés, car ils traduisent une situation déclarative non conforme. Ils continueront donc d’être émis chaque mois tant que la déclaration n’aura pas été corrigée. Mais il n'est pas possible de corriger ces anomalies sans fait générateur. Il y a la une incohérence que nous ne comprenons pas.

En résumé il n'y a pas à s'inquiéter pour le moment de cette anomalie.

Le contrôle sur l'assiette plafonnée peut ne pas être dû a une assiette négative. Il convient dans ce cas de le corriger impérativement. Cela peut être du a une erreur de paramétrage (Cf. https://wikiapp.heberg-eig.fr/books/mise-a-jour-de-decembre-2025/page/add-on-codification)

Anomalies DSN

Il s'agit de référencer les anomalies retournées par les CRM des différents organismes et d'expliquer la méthode pour les corriger et\ou les régulariser

Assiette plafonnée

Nature du CRM :

119,120,124

UR_ANO_ASS_PLF_DIPA01I

UR_ANO_ASS_PLF_DIPA01J

UR_ANO_ASS_PLF_DIPA01C

Message :

Une anomalie est détectée, pour au moins un des mois d’un exercice donné, si un écart est constaté entre le montant (S21.G00.78.004) de l'assiette brute plafonnée (S21.G00.78.001 code 02) déclaré et le montant calculé par l'Urssaf.

L'assiette plafonnée (S21.G00.78.004 pour le code base assujettie 02) pour DUPONT Gérard (002859) relevant du régime général (CNAV) est à zéro dans votre déclaration alors qu'une rémunération a été déclarée (S21.G00.51.011, code 001).

Explicatif

Le montant est calculé comme suit :

Causes de l'anomalie

Veuillez vérifier :

- les valeurs déclarées en bloc 40 pour les rubriques mobilisées par les conditions de déclenchement du contrôle

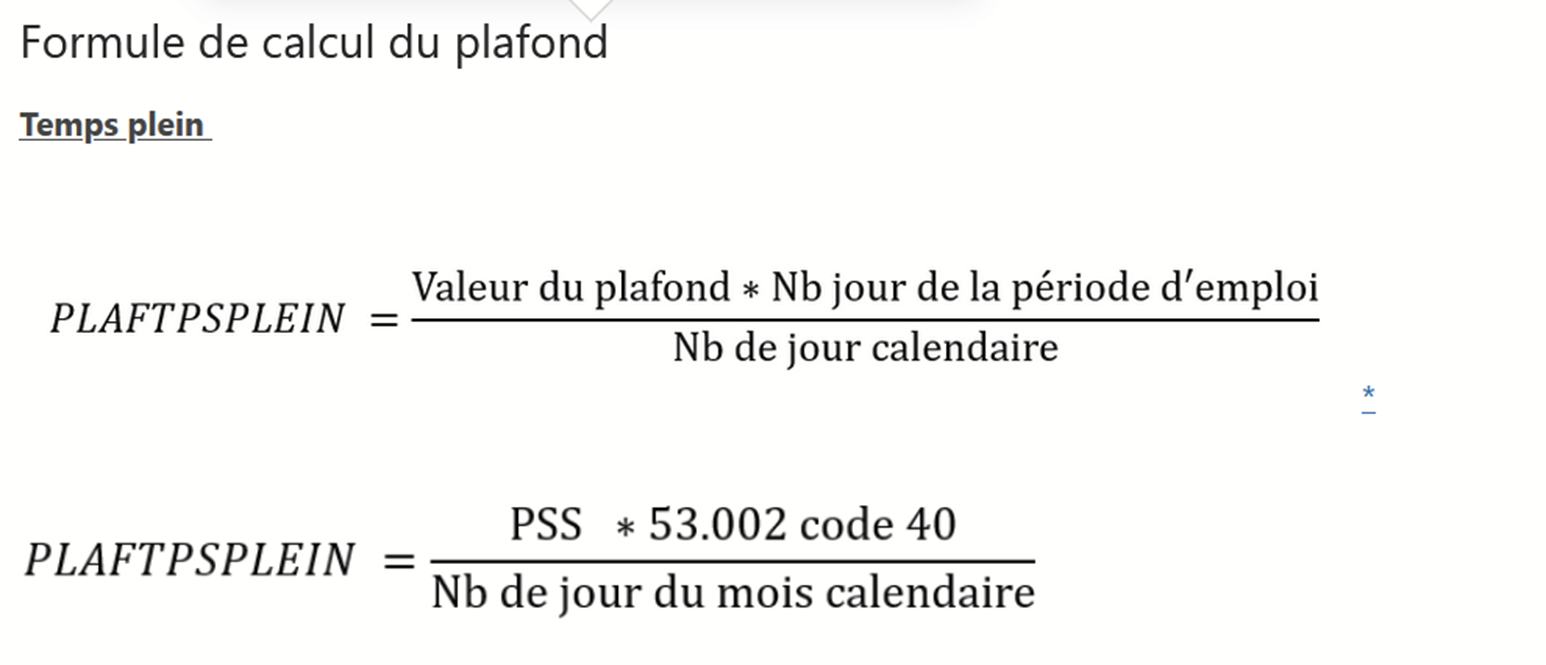

- la valeur déclarée en "Mesure - S21.G00.53.002" du bloc "Activité - S21.G00.53" pour lequel la rubrique "Unité de mesure - S21.G00.53.003" est "40 - Jours calendaires de la période d'emploi pris en compte dans le calcul du plafond de Sécurité sociale"

- la bonne application des règles d’ajustement et de régularisation progressive du plafond

Cas identifiés

Le plafond plein n'a pas été appliqué

Causes

Dans le le cas d'un salarié totalement absent sur la période, mais percevant une rémunération ne participant pas au maintien de salaire, un plafond plein doit être appliqué. BOSS chapitre 6 section 1 Paragraphe 900

Dans l'application GRH, il convient dans ce cas d'utiliser la rubrique PL_PLAFONDPLEIN et la mettre en saisie de variable. Dans ce cas le programme remplira le bloc 53 code 40 avec le nombre de jour de la période.

Si le nombre de jour de la période est égal à zéro en DSN , une anomalie de plafond apparaitra, il faudra dans ce cas faire une régularisation DSN de ce bloc.

Régularisation

Il faut tout d'&abord si le bulletin d'origine est correct. En effet, si vous n'avez pas utiliser la rubrique PL_PLAFONDPLEIN et que vous n'avez pas régularisé le plafond (PL_MENSA), il est fort probable que le bulletin ne comporte pas de tranche A (exemple pas de Vieillesse tranche A). Il faudra donc faire une régularisation de cette cotisation.

Il est aussi fort possible que la base plafonnée soit erronée

Faire une régularisation DSN -> https://wikiapp.heberg-eig.fr/books/dsn/page/regularisation-dsn

La régularisation doit être faite avant la génération de la DSN

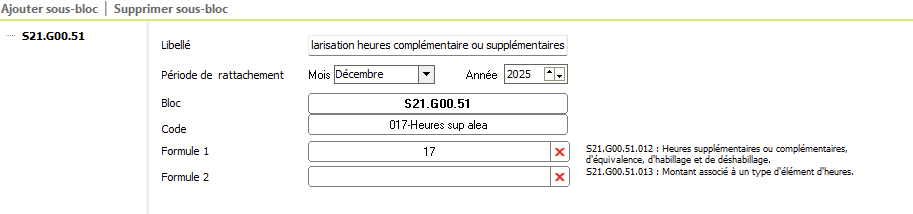

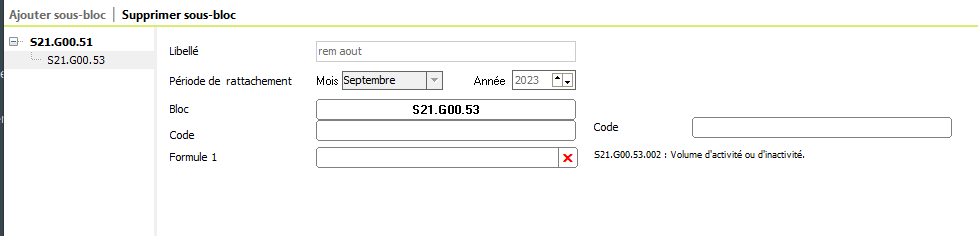

Pour régulariser le bloc 53 code 40.

Créer la régularisation en sélectionnant le bloc 51 code 001. Indiquez zéro dans la formule

Cliquez Sur ajouter un sous bloc et sélectionnez le bloc 53, Le premier code doit être 01 travail rémunéré le deuxième 40 jour calendaire

Dans la formule, indiquer le nombre de jour de la période d'emploi. Il peut s'agir du nombre de jour du mois mais attention si le salarié a été embauché ou est sorti pendant la période , ce nombre de jour est réduit.

Cliquez ensuite sur Ajouter contrat pour sélectionner le salarié

Heures supplémentaires appliqués pour un temps partiel

Causes

Un temps partiel ne peut pas avoir d'heures supplémentaires. Si c'est le cas, le recalcul de l'Urssaf générera une anomalie car ces heures apparaissent dans le bloc 51 code 017 et sont donc prises en compte.

Régularisation

Codification de la rubrique heures complémentaires ou supplémentaires

Causes

Lorsqu'une l'anomalie survient sur un temps partiel, il est fondamental de vérifier la codification de la rubrique des heures complémentaires ou supplémentaires

Vérifier le bulletin afin d'identifier les rubriques d'heures complémentaires

- Elles doivent être présentes dans les rubriques itératives NBHRSCOMP

- Elles doivent être présentes dans la codification DSN des rubriques dans le bloc 51.012 code 017

Régularisation

Lorsque la codification DSN est incorrecte (heures en trop ou manquantes) mais que le bulletin parait correct, il convient tout d'abord de la corriger.

Ensuite pour corriger l'anomalie, il faut faire une régularisation DSN du bloc 51 code 17

Faire une régularisation DSN -> https://wikiapp.heberg-eig.fr/books/dsn/page/regularisation-dsn

Créer la régularisation en sélectionnant le bloc 51 code 017.

Indiquez le nombre d'heure à corriger (en plus ou en moins) dans la formule 1

Laisser vide la formule 2

Cliquez ensuite sur Ajouter contrat pour sélectionner le salarié

Vous pouvez ensuite générer ce matricule afin de vérifier la DSN

Recalcul de l'Urssaf incorrect dans le cas de contrat successif ou non

La base plafonnée doit être calculée en tenant compte de tous les contrats. BOSS chapitre 6 section 3 Paragraphe 1280

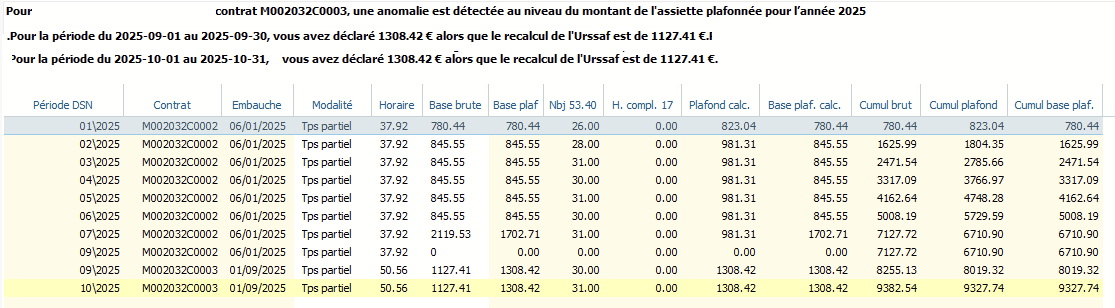

Il semblerait que sur les anomalies que nous avons analysé sur les CRM de 2025, le recalcul de l'Urssaf soit incorrect.

Ici on constate que le recalcul de l'Urssaf ne tiens compte que du contrat 0003.

Notre recalcul en tiens compte et ne rencontre pas de différence

Nous espérons que cette situation sera corrigée dans les CRM de rappel, si ce n'est pas le cas, il faudra contester.

Assiette brut négative

Ici l'anomalie concerne le mois de mai 2025, l'Urssaf a ramené la base brute à zéro et a recalculer la base plafonnée en conséquence

L'anomalie n'est pas substituable, nous attendons les instructions de la DSS pour connaitre les modalité de résolution

Anomalie sur les apprentis

Nature du CRM :

62,119,120

Code Anomalie :

UR_ANO_ASS_APP_DIEXO08e3 ou UR_ANO_COT_APPR_DIDAEXO09a

Message :

62 : Vous avez déclaré un dispositif de politique publique et conventionnel [64, 65] (S21.G00.40.008 ou S21.G00.41.005) sans déclaration d'exonération de cotisation apprenti secteur privé associé au code [001, 002] (S21.G00.81.001) avec un montant positif d'assiette exonérée

119,120 : Vous avez déclaré un bloc Cotisation agrégée (S21.G00.23) au titre de l'exonération apprenti (CTP [726]) mais vous n'avez pas déclaré d'assiette apprenti au bloc Cotisation individuelle (S21.G00.81)

Explicatif

Dès que l'on déclare le CTP 726 en bloc 23, il faut déclarer pour chaque apprenti en bloc 81 un montant d'assiette exonérée avec le code 001 ou 002 (Apprentis loi 1979 ou apprenti loi 1987).

Ceci doit être fait pour la base plafonnée comme pour la base déplafonnée.

Le régime apprenti doit être codifié comme suit :

Il faut mettre le code exonération 002 pour la rubrique VIEIL_APP_TRA et pour la rubrique VIEILLESSE_APP

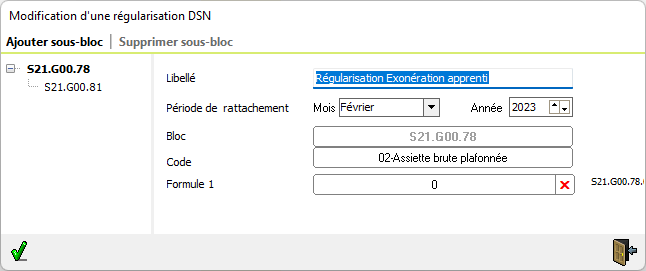

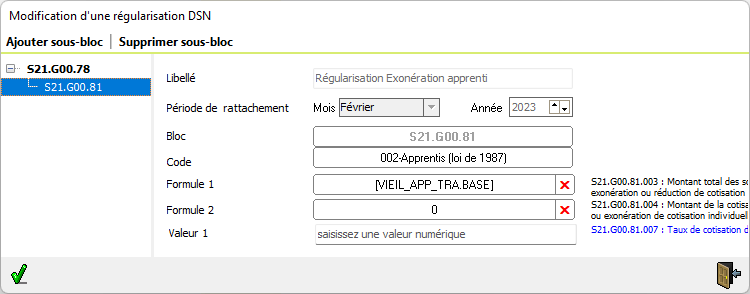

Régularisation

Pour régulariser les mois précédents, il faudra passer par le module régularisation DSN.

En fonction de votre situation, il faudra faire une régularisation pour la base plafonnée ou une régularisation pour la base déplafonnée, ou les deux.

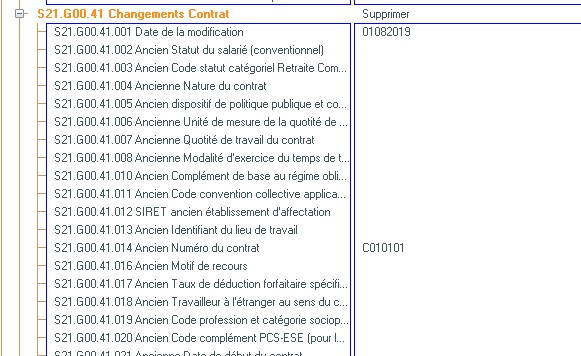

Pour chaque mois à régulariser, créer une régularisation sur le bloc 78 Code 02 avec un montant à zéro

Puis créer un sous bloc 81 avec le code 002 et la rubrique [VIEIL_APP_TRA.BASE] pour la formule 1

Ajouter les contrats concernés en regroupant la liste des personnes par régime :

Pour les autres mois, vous pouvez utiliser le bouton dupliquer et changer simplement le mois de rattachement

Renouveler l'opération pour la base déplafonnée mais cette fois en utilisant le code 03 pour le bloc 78 et la rubrique VIEILLESSE_APP.BASE pour le bloc 81.

Assiette plafonnée

Nature du CRM :

62,119,120

Code Anomalie :

Code UR_ANO_ASS_PLF_DIPA01C

Message :

L'assiette plafonnée (S21.G00.78.004 pour le code base assujettie 02) pour DUPONT (000167) relevant du régime général (CNAV) est à zéro dans votre déclaration alors qu'une rémunération a été déclarée (S21.G00.51.011, code 001)

Explicatif

Le bloc 78 code 02 et code 03 doit toujours être déclaré. Vérifiez qu'il codifié dans le régime concerné. Si ce n'est pas le cas, il s'agit peut être d'un régime n'ayant pas de cotisation tranche A (Fonctionnaire détaché). Dans ce cas, le logiciel prend le montant dans la rubrique codifiée dans le paramétrage DSN des rubriques à la rubrique Autre éléments de codification

Anomalies Codes BA-209-19 et BA-201-01

Notifications reçues suite au dépôt d'une DSN

Anomalie(s) :

- Code : BA-209-19 :

La déclaration comporte une ligne que nous ne pouvons pas prendre en compte car elle porte sur le code 332P (base 3348) qui n'est valable pas pour la période que vous déclarez. Cette anomalie n'affecte pas le reste de la déclaration. Nous vous invitons à consulter le référentiel des codes types disponible sur Urssaf.fr et à modifier en conséquence le paramétrage de votre logiciel. - Code : BA-209-01 :

La déclaration comporte une ligne que nous ne pouvons pas prendre en compte car elle porte sur le code 772D (base .....) qui n'est valable pas pour la période que vous déclarez. Cette anomalie n'affecte pas le reste de la déclaration. Nous vous invitons à consulter le référentiel des codes types disponible sur Urssaf.fr et à modifier en conséquence le paramétrage de votre logiciel. - Code : BA-209-01 :

La déclaration comporte une ligne que nous ne pouvons pas prendre en compte car elle porte sur le code 937D (base .....) qui n'est valable pas pour la période que vous déclarez. Cette anomalie n'affecte pas le reste de la déclaration. Nous vous invitons à consulter le référentiel des codes types disponible sur Urssaf.fr et à modifier en conséquence le paramétrage de votre logiciel. - Code : BA-209-01 :

La déclaration comporte une ligne que nous ne pouvons pas prendre en compte car elle porte sur le code 959D (base .....) qui n'est valable pas pour la période que vous déclarez. Cette anomalie n'affecte pas le reste de la déclaration. Nous vous invitons à consulter le référentiel des codes types disponible sur Urssaf.fr et à modifier en conséquence le paramétrage de votre logiciel. - Code : BA-209-01 :

La déclaration comporte une ligne que nous ne pouvons pas prendre en compte car elle porte sur le code 992D (base .....) qui n'est valable pas pour la période que vous déclarez. Cette anomalie n'affecte pas le reste de la déclaration. Nous vous invitons à consulter le référentiel des codes types disponible sur Urssaf.fr et à modifier en conséquence le paramétrage de votre logiciel. - La déclaration que vous avez transmise comporte un montant global de XXX alors que nous avons calculé YYY. Cette différence peut être due à l'utilisation de taux erronés pour la période considérée. Nous vous invitons à consulter le référentiel des codes types disponible sur Urssaf.fr et à modifier si nécessaire le paramétrage de votre logiciel.

- Le bordereau retranscrit par l'URSSAF est erroné. Il manque des CTP et un CTP est en double.

Voir capture écran :

Solution (à tester) :

- Faire une DSN "Annule Et Remplace"

Net social

Nature du CRM :

119,120,124

UR_ANO_DIMNS001

UR_ANO_DIMNS002

UR_ANO_DIMNS003

UR_ANO_DIMNS004

UR_ANO_DIMNS005

Message :

Pour DUPONT (NIR 9999999999999 et la période fiscale considérée courante du 2026-02-01 au 2026-02-28, vous avez renseigné un montant net social de 1533.36 € (S21.G00.58.004) incohérent avec le montant net social estimé. Tout écart supérieur à 20% entre le montant net social et le montant net social estimé.

Pour un mois de versement (M ou M+1, selon la date de versement la plus récente déclarée), une anomalie est détectée dès lors que le montant net social estimé est différent du montant net social déclaré (S21.G00.58.004).

Explicatif

Pour déterminer le montant net social estimé, pour la période fiscale considérée :

Calcul du montant net social estimé :

Ce montant est déterminé à partir du montant soumis au PAS (S21.G00.50.013) et du montant de la part non imposable du revenu (S21.G00.50.011) et en l'absence d'un arrêt de travail d'une durée supérieure à 2 mois (bloc 60).

Toutefois deux exceptions :

- Si le salarié est en contrat de nature CDD et dans la limite des deux premiers mois du contrat et en l’absence d'un arrêt de travail alors ce montant est déterminé à partir de la rémunération nette fiscale (S21.G00.50.002).

- Si le montant de la rémunération nette fiscale (S21.G00.50.002) + le montant de l'indu fiscal (S21.G00.56.002 de type 03) est négatif et en l'absence d'un arrêt de travail alors ce montant est déterminé à partir de la rémunération nette fiscale (S21.G00.50.002).

Les montants suivants doivent être ajoutés :

- Somme des Primes, gratifications et indemnités de type (S21.G00.52.001) : 002, 007, 008, 009, 010, 013, 014, 015, 016, 021, 045, 903

- Heure(s) complémentaire(s) ou supplémentaire(s) exonérée(s) fiscalement (y compris journées de RTT monétisées) (S21.G00.58.003 type 01)

Les montants suivants doivent être déduits :

- Les montants de frais de santé type 92 (S21.G00.54.002)

- Le montant de la CSG non-déductible soit (l'assiette de la CSG (S21.G00.78.001 type 04) - le montant de la PPV 906 (bloc 52.001) - le montant du bloc 54 de type 14, 15 et ou 16) multipliée par 2,9%.

Régularisation DSN

Cette option est à utiliser quand on a des régularisations à faire uniquement déclarative, c'est à dire, la paie est correcte et pas besoin de la régulariser.

Il n'y a que la DSN qui est à corriger.

Nous avons la période "Janvier 2024", c'est le mois principal déclaré sur lequel on va effectuer la régularisation.

En d'autres termes, on fait la régularisation sur la DSN de janvier 2024.

Documentation disponible (MAJ le 11/03/24)

Webinaire 20240311-REGULS DSN.docx

Régularisation SMIC

L'utilisation de cette fonctionnalité est disponible sur le lien souvent : Régularisation SMIC

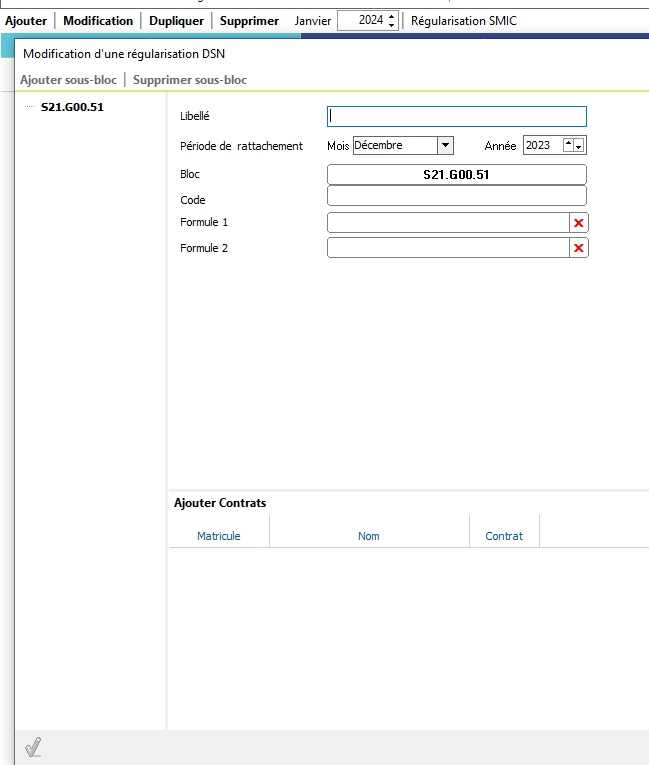

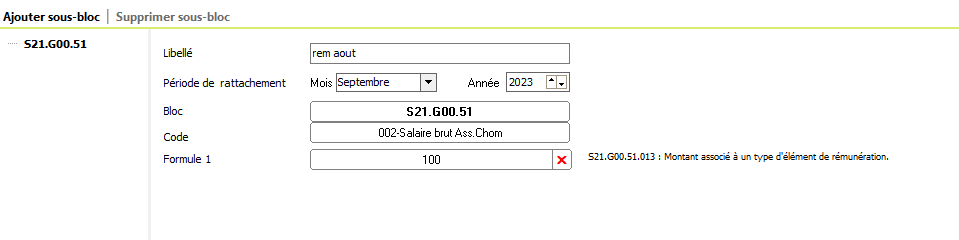

Saisie d'une régularisation

Pour ajouter une régularisation, on clique sur "Ajouter"

On indique un libellé pour identifier la régularisation

la période de rattachement

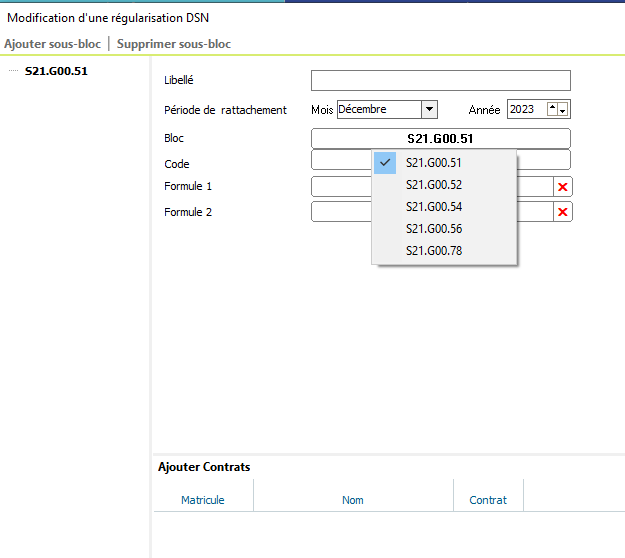

le bloc à régulariser : les blocs actuellement disponibles sont visibles ci-dessous

Pour chaque bloc choisi, l'écran s'adapte.

Les éléments proposés dépendent de la nomenclature et des types disponibles. (au moment de la rédaction de cette fiche / les types peuvent évoluer en fonction de la norme).

La possibilité d'ajouter ou non un sous bloc dépend également du bloc choisi.

Il faut connaitre également l'arborescence des blocs DSN

On saisit les éléments structurant la régularisation, dès que les éléments sont saisis, le bouton "Ajouter un sous-bloc" s'active si le bloc saisi est bloc parent.

Dans notre exemple ici, le bloc 51 code 002 est parent du bloc 53, c'est pour cela que la possibilité d'ajouter un sous bloc s'est activée.

Par contre, pour un bloc non parent, l'option reste désactivé

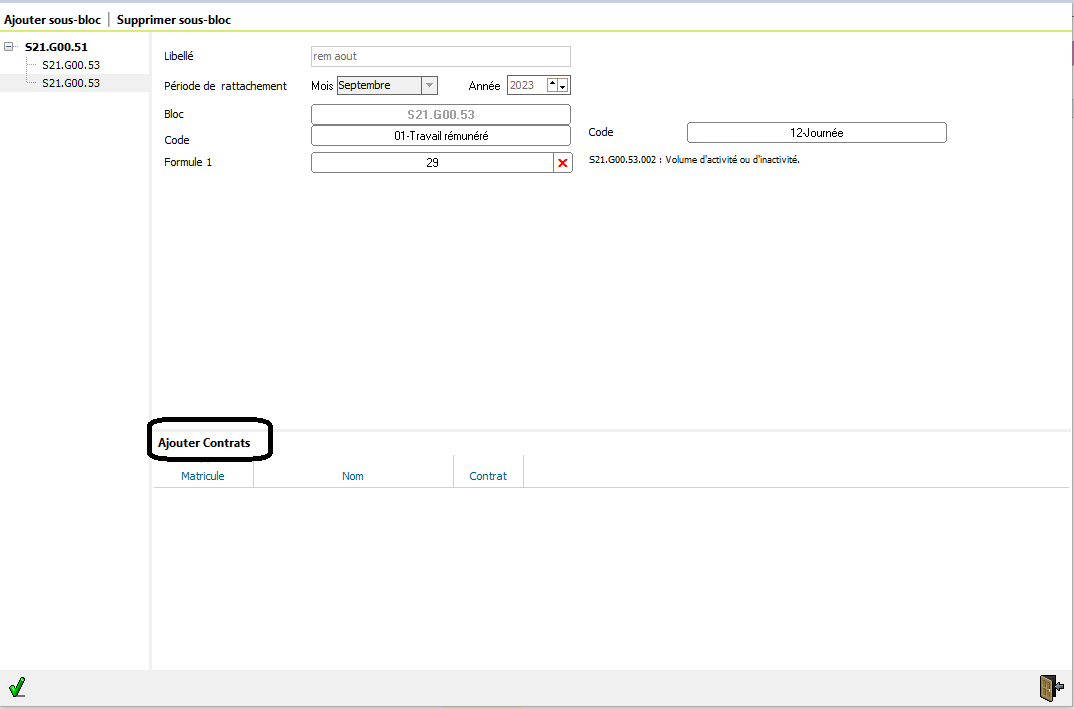

En bas de l'écran, on a la possibilité de sélectionner les contrats sur lesquels on va appliquer la régularisation

On peut donc saisir les régularisations qu'on souhaite.

On lance la DSN et on retrouve nos saisies en DSN

Pour voir un exemple concret de régularisation sur le bloc 78 et 81, voir le lien : régularisation bloc 78 et 81

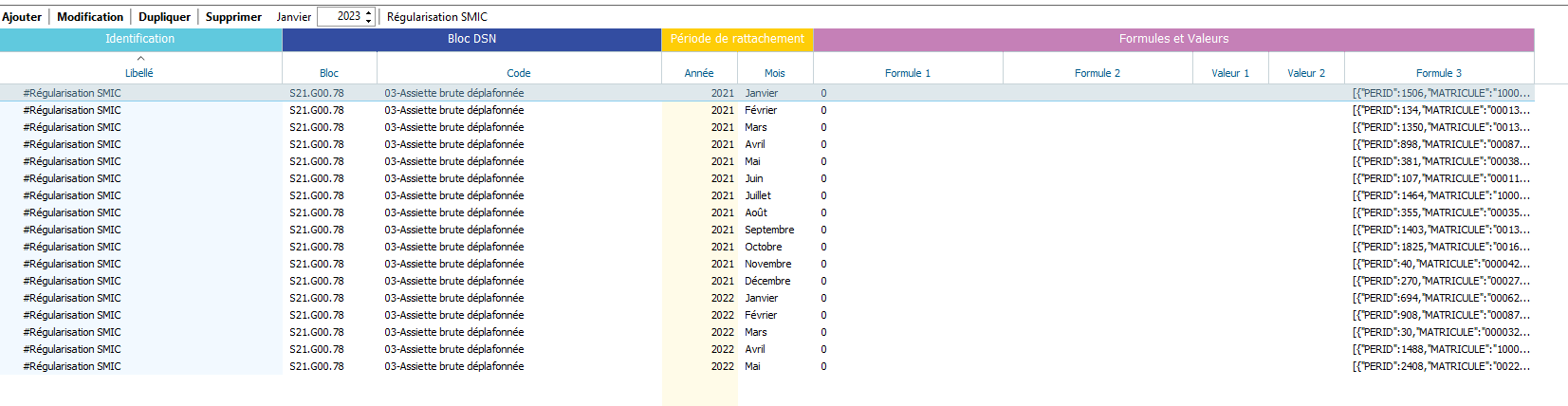

Consultation des régularisations passées

Nous avons également la possibilité de voir le détail des régularisations passées, en modifiant la période.

Par exemple en se positionnant sur la période de janvier 2023, on retrouve les régularisations qui ont été saisies.

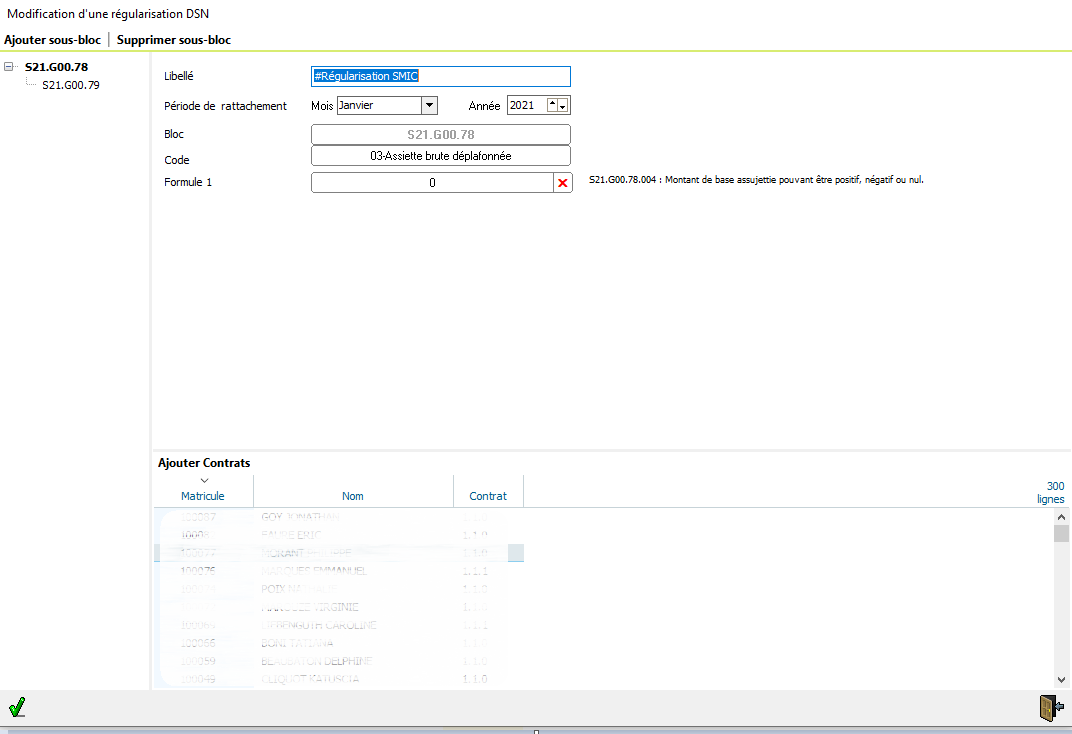

Lorsque nous double-cliquons sur une ligne, on peut voir le détail

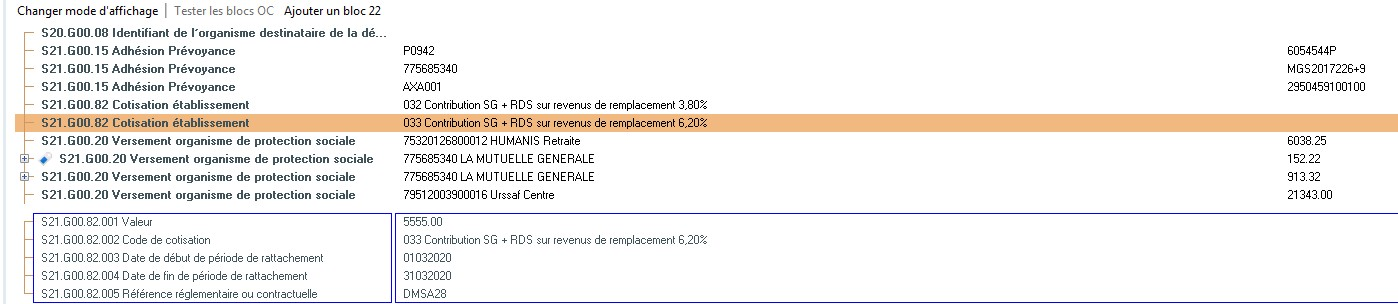

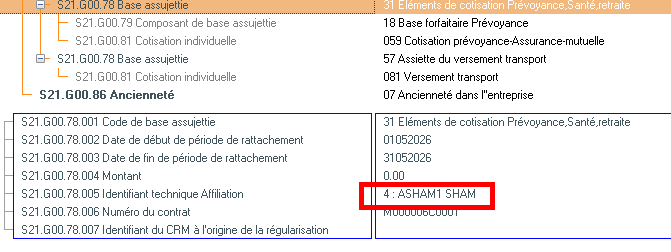

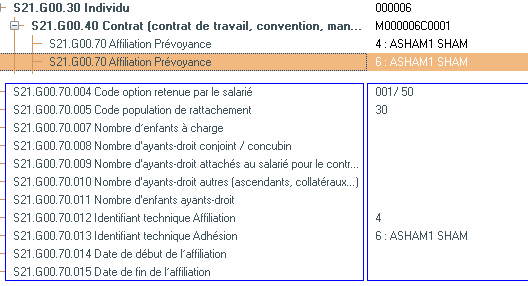

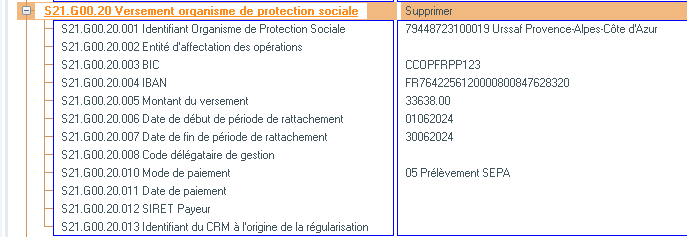

Régularisation des cotisations des Organismes Complémentaires

Lorsqu'il est nécessaire de réaliser des régularisations de cotisation pour les organismes complémentaires, il est nécessaire de créer des bloc 81 sous bloc du bloc 78. Ce dernier comporte la période de rattachement, Mais également l'identifiant technique d'affiliation, c'est à dire les références au contrat OC

Le numéro indiqué en 78.005 fait référence au bloc 70 portant le même numéro en 70.012. Cela permet d'avoir le code option, code population et d'autres données.

Et l'identifiant technique d'adhésion fait référence au numéro indiqué dans le bloc 15 de l'enregistrement établissement (rubrique 15.05) ce qui permet d'avoir le code organisme et le code délégataire de gestion

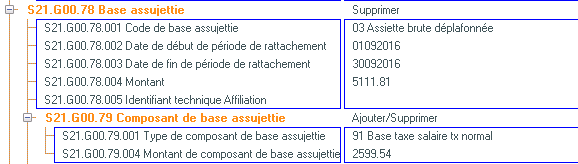

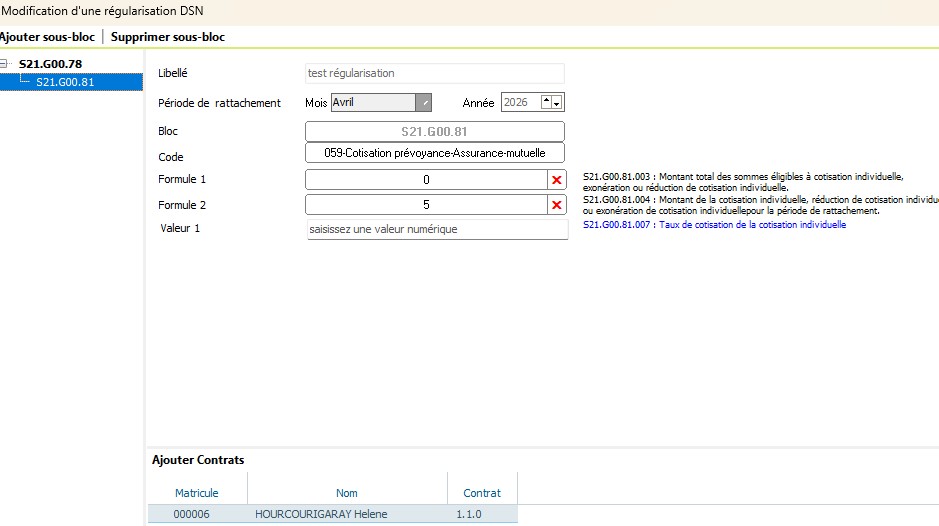

Pour créer la régularisation DSN, commencez par créer une régularisation du bloc 78.

Le code doit être 31 et la formule à 0. Choisissez le contrat OC

Créez un sous bloc 81. La formule 1 doit être égale à zéro, la formule 2 doit contenir le montant de cotisation.

Il faut également créer un ou plusieurs blocs 79 qui sont les composants de base de la cotisation

En règle générale, le principe est le suivant :

- Pour une mutuelle créer, un sous bloc 79 code 18 qui contient la base forfaitaire de la cotisation donc le montant de la cotisation

- Pour une cotisation prévoyance, deux blocs 79 sont nécessaires : code 11 qui contient la tranche A et code 13 qui contient la tranche B (même si elle est égale à zéro)

Il faut se référer aux blocs qui sont générés dans le mois principal déclaré afin de déterminer les sous blocs 79 nécessaires

Pour terminer, n'oubliez pas de sélectionner les contrats concernés

Régularisation en paie (et en DSN)---------->En cours de création

Ce chapitre porte sur la régularisation en paie et éventuellement en DSN - Création de régul simple - Création de régul par l'assistant - Dupliquer une régul - Edition des bordereaux de cotisations - Documentation disponible

Création de régularisation simple

Création de régularisation par l'assistant

Dupliquer une régularisation

Edition des bordereaux de cotisations

Documentation disponible

- Webinaire du 11/03/24 (Powerpoint trop volumineux)

* Les différentes régularisations possibles

* Les régularisations possibles en création simple

* Les régularisations possibles par l'assistant

* Dupliquer une régularisation

* Edition des bordereaux de cotisations

- Documentation du 11/03/24 (Document Word)

* Partie 1 : Régularisations en paie et éventuellement en DSN : MAJ le 11/03/24 : Webinaire 20240311-REGULS PAIE.docx

* Partie 2 : Régularisation uniquement en DSN : MAJ le 11/03/24 : Webinaire 20240311-REGULS DSN.docx

- Documentation de Juillet 2023 avec les exemples de régul suivants : (Powerpoint) : regul paie DSN juillet 2023-V2.pptx

* Régularisation Accident du travail

* Régularisation Versement mobilité (avec changement de code Insee commune)

* Régularisation du FNAL : 0.10% au lieu de 0.50%

* Régularisation Mutuelle : salarié qui ne devrait pas avoir la mutuelle

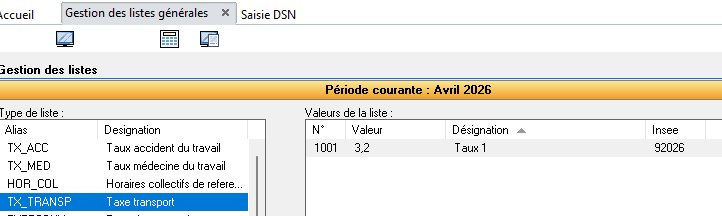

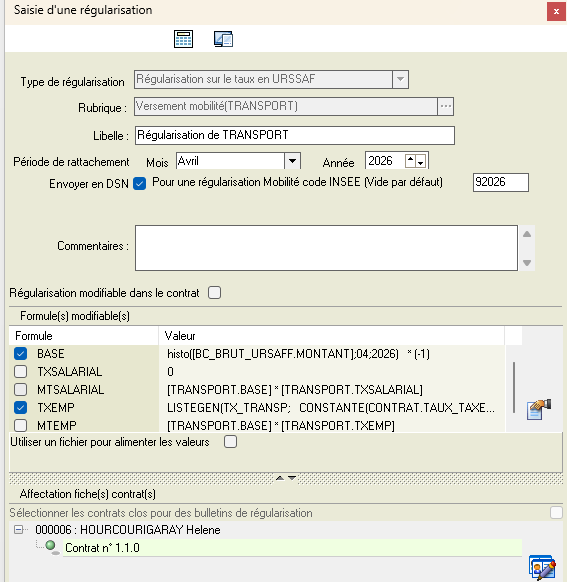

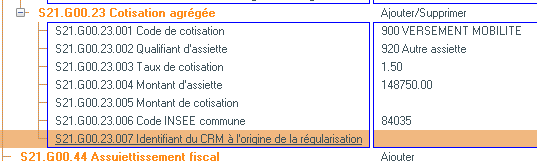

Régularisation cotisation transport / code Insee

La régularisation de la cotisation transport, transport additionnelle ou VMRR peut s'avérer nécessaire, lorsque le taux appliqué était incorrect. Parfois, une correction doit être apportée car c'est le code Insee qui était incorrect. Jusqu'à présent, ce n'était pas possible avec le module de régularisation.

Cas d'école

J'ai appliqué la cotisation transport, mais utilisé le code Insee 92026 au lieu du 92020.

Pour rappel, le code Insee est à indiquer dans la liste des taux et valeurs. Taxe transport, taxe transport additionnel ou Versement mobilité régional et rural.

La première chose à faire est de modifier l'item concerné pour y mettre la bonne valeur.

Création des régularisations

Il faudra créer une régularisation pour annuler la cotisation transport avec le mauvais code Insee et une autre pour contrepasser la régularisation avec le bon code Insee. Et il faudra le faire pour chaque mois concerné.

Faire de même pour la régularisation à contrepasser. Inutile d'indiquer le nouveau code Insee, celui ci sera récupéré de la codification qui a été corrigée.

Le résultat en paye est transparent :

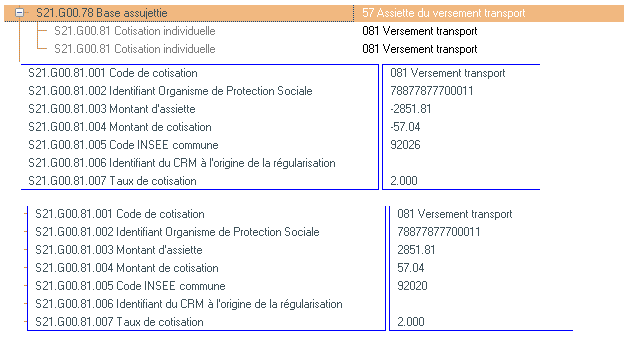

Et en DSN un bloc 78 rattaché à avril 2026 avec deux blocs 81 correspondant à l'annule et remplace

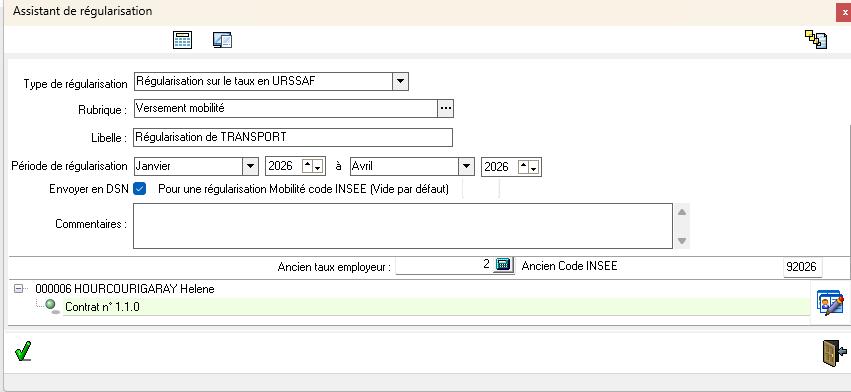

Assistant de régularisation

Lorsque la régularisation concerne plusieurs mois, par exemple de janvier à avril, l'assistant de régularisation permet de saisir la régularisation en une fois.

Le nouveau code Insee n'a pas a être renseigné puisque la codification a été corrigée.

En revanche, ne pas oublier de saisir l'ancien taux employeur (qui est théoriquement le même) et l'ancien code Insee.

Le programme génére automatiquement deux régularisations par mois, une annule et une remplace

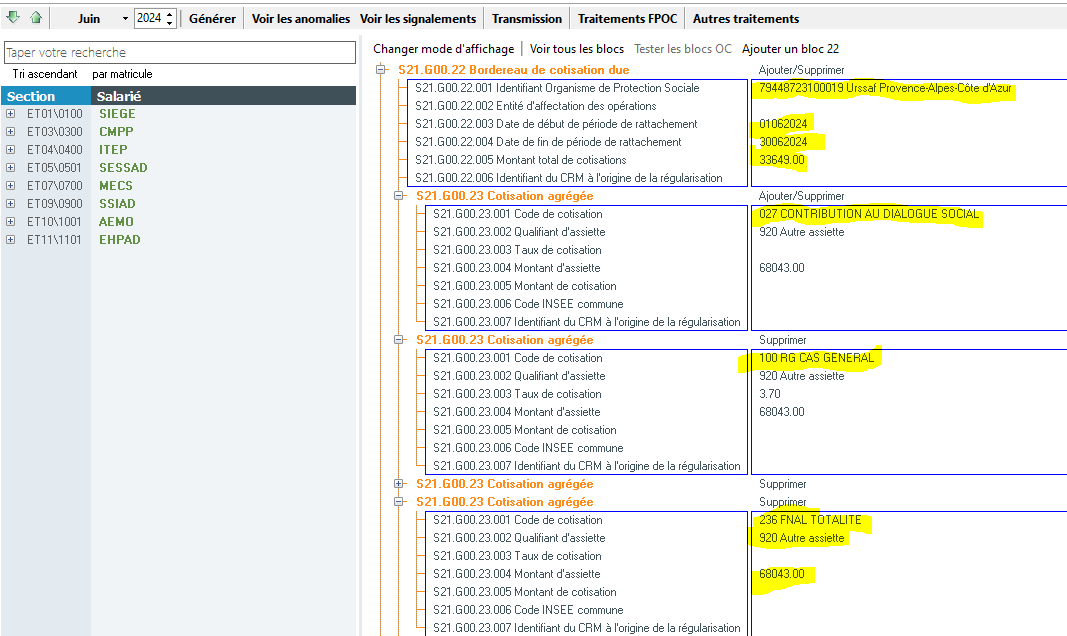

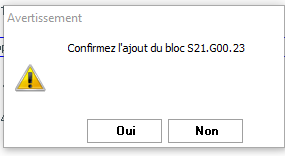

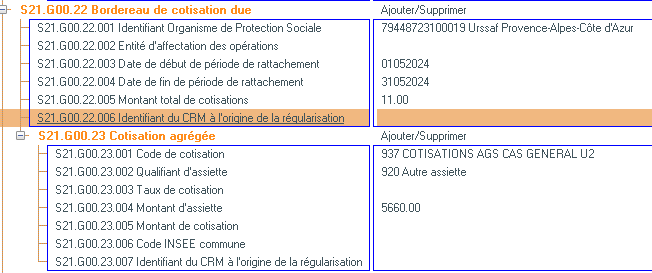

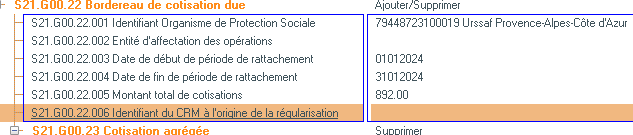

Régulariser les blocs 22 & 23 uniquement

Rappel

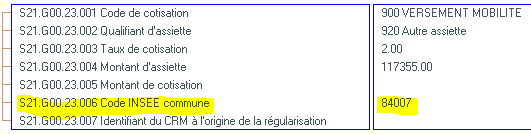

Cette page traite la régularisation unique des blocs 22 et 23. Ces blocs concernent la déclaration URSSAF uniquement et se situent au niveau de la section de déclaration.

Le bloc 22 contient le tiers (Le tiers [l'URSSAF], la période de paye et le montant total de cotisations dû pour la période de paye) et il y a un bloc 23 par code CTP qui contient le code CTP, le type et le montant de l'assiette :

Le bloc 23 (Bloc du code CTP), par défaut, effectue la somme des codes 78 nominatifs de la période

Les régularisations possibles selon les cas

Selon ce qui s'est précédemment produit en DSN et en paye, il y a lieu de procéder différemment :

Cas 1 : les blocs 78 de la période incriminée étaient faux, les blocs 22 et 23 également et la paye est fausse

Les blocs 78 proviennent des différentes lignes de cotisations du bulletin et de la codification mise en place dans les régimes de cotisations. Si ces blocs sont faux, c'est que les cotisations qui les ont générées sont elles-mêmes fausses. Il faut donc passer par la gestion des régularisations pour annuler le mois erroné puis passer le même mois avec les bonnes données.

De ce fait, lors de la génération de la DSN, les blocs de régularisations 22 et 23 sont automatiquement générés.

Le programme créé les blocs de régularisation 78 au niveau nominatif (des personnes). De ce fait, les blocs de régularisations 22 et 23 conglomérants sont automatiquement créés.

Cas 2 : les blocs 78 de la période incriminée sont faux, les blocs 22 et 23 également mais la paye est bonne

Il convient alors de régulariser uniquement la DSN et utiliser la régularisation DSN. La régularisation des blocs 22 et 23 reste manuelle ainsi que la modification du bloc 20 de paiement.

Pour plus d'information (téléchargement) : Webinaire du 11 mars 2024 - Reguls DSN.docx

Cas 3 : les blocs 78 de la période incriminée sont bons mais les blocs 22 et 23 sont faux ainsi que la paye

Ce cas nous intéresse.

Cela se produit quand des personnes sont en rouge à la génération de la DSN. Par exemple, quand les assiettes du chômage et de l'AGS sont différentes ; ce qui ne doit pas se produire. Les utilisateurs corrigent le bloc 78 erroné (l'AGS) personne par personne mais le bloc 23 conglomérant du niveau de la section de déclaration n'est pas mis à jour. L'URSSAF relève la différence et adresse une notification à l'utilisateur.

Il faut régulariser la paye SANS envoyer les régularisations en DSN.

Dans la DSN, il ne faut qu'intervenir qu'au niveau section de déclaration pour les blocs 22 et 23.

Pour la correction : section "Comment procéder ?", sous-section "La régularisation AGS"

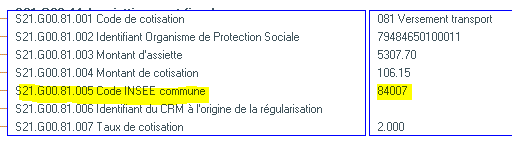

Cas 4 : cas constaté dans la réalité et la solution est validée par l'URSSAF. Cela concerne le versement mobilité ; l'assiette et le taux de cotisation sont justes mais le code INSEE de la commune est erroné

Ce cas nous intéresse.

L'utilisateur concerné a constaté que l'URSSAF lui remboursait une somme d'argent tous les mois. Après avoir pris contract, l'URSSAF a donné l'explication : le code INSEE transmis correspond à un autre taux de cotisation. Pour l'URSSAF, c'est le code INSEE qui détermine le taux à appliquer. Après avoir corrigé le code INSEE et envoyé une DSN correcte, il faut régulariser la partie remboursée par l'URSSAF.

Dans les DSN erronées, les blocs nominatifs 81 étaient corrects car la paye était juste. il n' y a pas de régularisation de paye à effectuer. L'URSSAF demande une régularisation avec le bon code INSEE. Le code INSEE apparaît dans les blocs 81 nominatifs et dans le bloc 23 conglomérant :

Il n'est pas possible de régulariser les blocs 81. En effet, dans la gestion des régularisations de DSN EIG, la saisie du code INSEE n'est pas prévue. Il faut donc régulariser le bloc 23. Mais Si le code INSEE fait foi, comment renseigner la différence entre le taux correct envoyé dans les DSN (1,50) et le taux appliqué par l'URSSAF (0,90) ?

Pour la correction : chapitre "Comment procéder ?" et paragraphe "La régularisation du code INSEE".

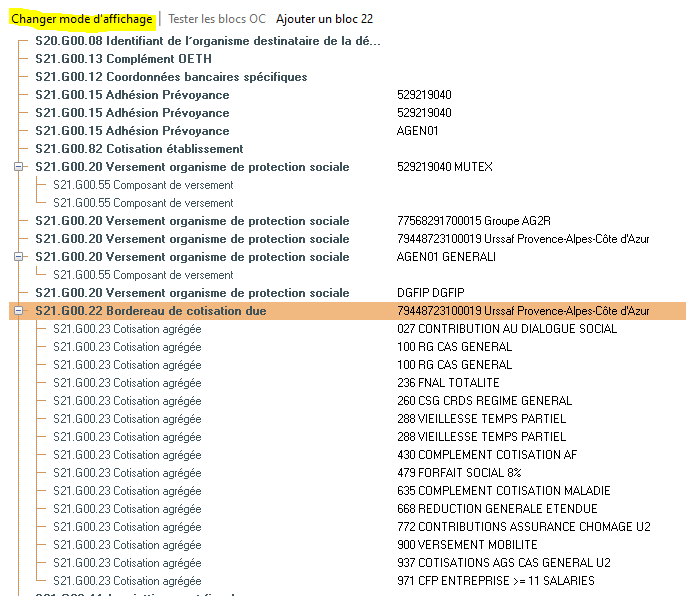

Comment procéder ?

La régularisation AGS

Il n'y a pas d'automatisme. Il faut procéder manuellement.

Attention : quand la régularisation est créée dans la DSN test, elle n'est pas reportée dans la DSN réelle. Il faut, à nouveau saisir la régularisation dans la DSN réelle.

Il faut commencer par vérifier le mode d'affichage. Si l'affichage se présente comme suit :