Complément de maj PLFSS 2025

- Erratum bis

- Erratum

- Préambule

- Complément maladie, allocations familiales et AGCP

- Contrats d'apprentissage

- Erratum ter

Erratum bis

D'autres anomalies ont été constatées :

- Dans le cas de la présence d'autres exonérations (ZRR, aide à domicile), le principe est que le complément maladie et la cotisation allocations familiales doivent être calculés avec les anciennes dispositions : 2.5 et 3.5 SMIC au 31/12/2023 : Ce n'est pas le cas, le programme prend le SMIC au 01/01/2025.

- Pour les contrats clos en mars, le programme applique du complément maladie à tort.

Le gestionnaire de rubrique 79 corrige ces anomalies.

Les formules modifiées sont V_NEWAGCP.CUMSMICPRO3112 pour le premier cas et V_NEWAGCP.AF032025 pour le deuxième.

Si vous ne désirez pas appliquer la mise à jour, pour le premier cas la régularisation se fera automatiquement sur la paye d'avril. Pour le deuxième cas, il faudra faire un bulletin de régularisation.

Nous vous conseillons donc d'appliquer la mise à jour et de recalculer les contrats clos.

Erratum

Une anomalie a été constaté concernant les apprentis :

En ajoutant les cotisations CSG dans le régime apprentis il n'y a pas de problèmes les cotisations CSG ne se déclenchent que pour les apprentis embauchés avant le 01/03/2025 et sur la partie supérieure à 50% du SMIC.

En ce qui concerne la taxe sur les salaires en revanche elle se déclenche même pour les apprentis embauchés avant le 01/03/2025.

Pour corriger cette anomalie, nous mettons à disposition une nouvelle mise à jour du gestionnaire de rubrique Version 78.

Elle permet de corriger cette anomalie : Les cotisations de taxe sur les salaire ne se déclenchent que si les cotisations CSG se déclenchent.

La mise à jour du GR78 est déjà déployée sur les serveurs d'hébergement.

Pour les autres le fichier GR78 a été mis en téléchargement automatique et sera envoyé ce soir.

Il faut ensuite bien entendu intégrer la mise à jour du gestionnaire de rubrique comme habituellement

Préambule

Suite à l'adoption du projet de loi de finance de la Sécurité Sociale, en février 2025, cette dernière à été publiée au Journal Officiel le 28 février en début de soirée. Par conséquent, elle est applicable au 1er jour du mois suivant, c'est à dire pour la paye de mars 2025.

Les décrets d'application ne seront pas publiés avant fin mars 2025.

Néanmoins, suite à notre réunion du 13 mars 2025 avec l'instance BOSS, nous avons eut des précisions concernant les modalités d'application du PLFSS 2025 sur le calcul des apprentis, du complément maladie, de l'allocation familiale et de l'AGCP.

L'instance BOSS nous a promis une mise à jour en amont sur le site BOSS des éléments suivants afin d'assurer une opposabilité.

Voici donc ci après le détail des mesures et leur intégration dans le logiciel GRH

Pour pouvoir bénéficier des ces modifications, il est INDISPENSABLE de faire la mise à jour du gestionnaire de rubrique qui passera à la version 76 78

Complément maladie, allocations familiales et AGCP

Pour pouvoir bénéficier des ces modifications, il est INDISPENSABLE de faire la mise à jour du gestionnaire de rubrique qui passera à la version 76 78

Complément maladie et allocations familiales

Il a été confirmé l'abaissement des seuils de 2.5 à 2.25 SMIC pour le complément maladie et 3.5 à 3.3 SMIC pour le taux plein allocations familiales.

Le taux du SMIC à utiliser est désormais le SMIC au 31 décembre 2024 et non plus le SMIC au 31 décembre 2023 comme précédemment.

Par conséquent le niveau de rémunération doit être supérieur à :

- 1801.80€ x 2.25 = 4054.05€ contre 1747.2 x 2.5 = 4368 € précédemment pour le complément maladie.

- 1801.80€ x 3.3 = 5945.94€ contre 1747.2 x 3.5 = 6115.20€ précédemment pour la cotisation allocations familiales taux plein.

En revanche, la rémunération utilisée pour le comparatif ne doit pas inclure les PPV comme c'est le cas pour l'AGCP (Cf. paragraphe suivant)

Ces nouvelles dispositions ne s'appliquent pas dans les cas suivants :

- Les salariés qui bénéficient d'autres exonérations comme la ZRR, ou l'aide à domicile.

- Les salariés clos avant le 1er mars 2025

On continue donc d'appliquer les anciennes dispositions : 2.5 SMIC au 31/12/2023 pour complément maladie, 3.5 SMIC au 31/12/2023.

Pour les salariés actifs en mars 2025, ces dispositions s'appliquent avec effet rétroactif au 1er janvier 2025. Par conséquent pour les salariés qui étaient proches de la limite, il y aura une régularisation automatique qui sera effectuée sur les mois précédents.

Mise en place

Il est impératif de mettre à jour le gestionnaire de rubrique pour le passer à la version 76

Il sera ensuite nécessaire de recalculer les bulletins clos sur la période de mars 2025, afin de prendre en compte les nouveaux éléments.

Toutefois, le complément maladie et la cotisation allocations familiales taux plein concernent un niveau de rémunération assez élevé, si vous considérez que les salariés déjà clos sont très éloignés de ce niveau, vous pouvez vous abstenir de les recalculer.

Comme dit précédemment, les salariés clos avant le 1er mars 2025 ne sont pas concernés, il n'y a donc pas de bulletin de régularisation à faire. Toutefois, si vous n'avez pas appliqué cette mise à jour sur la paye de mars 2025, il sera alors nécessaire de faire des bulletins de régularisation sauf si vous considérez comme précédemment que les salariés impliqués ne sont pas concernés.

Si vous devez réaliser un bulletin de régularisation d'un contrat clos antérieurement pour une autre raison, le programme calculera avec les anciennes dispositions.

Les nouvelles rubriques et les rubriques modifiées

AGCPEXO

C'est une rubrique de paye qui permet de savoir si le salarié à une exonération ZRR ou si c'est un salarié de type aide à domicile. Dans ce cas elle est égal à 1. Elle n'est pas à saisir en paye sauf si vous désirez forcer le calcul.

V_NEWAGCP.CUMREMUAF

La rémunération utilisée pour le comparatif avec 2.25 ou 3.3 SMIC ne doit pas inclure la PPV. C'est ce qui est calculé dans cette formule.

V_NEWAGCP.AF032025

- Pour les salariés qui ont de l'exonération ZRR ou Aide à domicile, le nombre de SMIC à utiliser est celui précédemment utilisé : 3.5 SMIC ou 2.5 SMIC.

- De même, pour les salariés clôturés avant le 1er mars

Cette formule permet de déterminer si on est dans ce cas (valeur 0) ou s'il faut appliquer les nouvelles dispositions (valeur 1).

V_NEWAGCP.TXSMICAF et V_NEWAGCP.TXSMICMAL

Ces formules retournent le nombre de SMIC pour le comparatif

V_NEWAGCP.SMICPRO3112 et V_NEWGCP.CUMSMICPRO3112

Ces rubriques ont été modifiées afin de calculer le SMIC à utiliser pour le comparatif du complément maladie et de la cotisation allocations familiales :

- Si contrat clos avant 1er mars : Ancienne méthode donc on prend le cumul SMICPRO3112

- Si contrat actif avec autre exonération : Ancienne méthode donc on prend cumul SMICPRO3112 (car toujours calculé avec SMIC 2023)

- Sinon, on doit prendre le smicpro classique (qui a été calculé avec le SMIC 2025)

Les rubriques BC_MALCOMP25, ALLOCFAM, ALLOCFAMREDUIT, ALLOCFAMCOMP, ALLOCFAMCOMPNEG ont été modifiées en conséquence.

Nous ne modifions jamais les libellés des rubriques même si ce sont des rubriques EIG. Par conséquent, la rubrique de cotisation MALCOMP25 a toujours le libellé 'Complément Maladie si salaire >2.5 SMIC'. Comme dit précédemment, dans certains cas le coefficient de SMIC est à 2.25 dans le cas général mais reste à 2.5 dans certains cas. Nous vous invitons à modifier le libellé en mettant simplement 'Complément Maladie '

Si vous avez modifié les formules de ces rubriques, il sera alors nécessaire de les adapter pour tenir compte des nouveaux modes de calcul. C'est peut être aussi l'occasion de remettre les formules d'origine.

Si le calcul ne fonctionne pas comme vous le pensez, c'est peut être parce que certaines formules ont été modifiées.

Rubriques allocations familiales utilisateur

Dans certains cas, vous avez peut être créé vos propres rubriques allocations familiales.

Dans la majorité des cas il s'agit des situations suivantes :

- Rubriques créées spécifiquement pour la MSA : Il n'y a aucune raison de créer des rubriques spécifiques pour la MSA, même si vous gérez également le régime général. Profitez en pour paramétrer les rubriques EIG.

- Rubriques créées spécifiquement pour les travailleurs handicapés permettant de distinguer les cotisations part ESAT et les cotisations aide au poste. En principe, il n'y a pas de modifications à faire puisque la cotisation AF est toujours à taux plein pour les travailleurs handicapés. Notons toutefois qu'aujourd'hui, les rubriques ALLOCFAMTXPLEI et ALLOCFAM_TH peuvent être utilisées la première pour la part ESAT et la deuxième pour l'aide au poste.

Si toutefois vous avez créé les rubriques allocations familiales pour d'autres raisons, voici les modifications à effectuer :

Allocations familiales taux plein si smic*3.3 ou 3.5 >rémunération formule TXEMP

si (

([V_NEWAGCP.CUMREMUCOEF]>[V_NEWAGCP.TXSMICAF]*[V_NEWAGCP.CUMSMICPRO3112])

et ([V_NEWAGCP.CUMREMUCOEF]>0)

et ([V_NEWAGCP.CUMSMICPRO3112]>0)

)

alors (LISTEGEN(TX_ALLOCF;0001))

sinon (0)Allocations familiales taux réduit si smic*3.3 ou 3.5 <rémunération formule TXEMP

si (

([V_NEWAGCP.CUMREMUAF]>[V_NEWAGCP.TXSMICAF]*[V_NEWAGCP.CUMSMICPRO3112])

et ([V_NEWAGCP.CUMREMUAF]>0)

et ([V_NEWAGCP.CUMSMICPRO3112]>0)

)

alors (0)

sinon (LISTEGEN(TX_ALLOCF;0002))AGCP

Il nous a été confirmé que la valeur du paramètre <T> changera au 1er mai 2025 en même temps que la baisse de la cotisation chômage ( de 4.05% à 4%). C'est également a cette date que le taux AT sera connu et appliqué, permettant ainsi une modification contemporaine de celle due à la baisse du taux de chômage.

Deux calculs seront alors possibles :

- Calculer l’exonération afférente à chacune des période du 01/01 au 30/04, puis du 01/05 au 31/12 comme s'il s'agissait de 2 contrats différents, en retenant pour chaque calcul la valeur T applicable à chacune d'entre elles.

- Prendre la moyenne pondérée des coefficients T applicables avant et après le 1er mai dans le calcul annuel : 4/12ème du T12025 et 8/12ème du T2 2025

Nous reviendrons ultérieurement sur ce point en attendant d'analyser les différentes méthodes et d'avoir des exemples concrets de la part de l'instance BOSS.

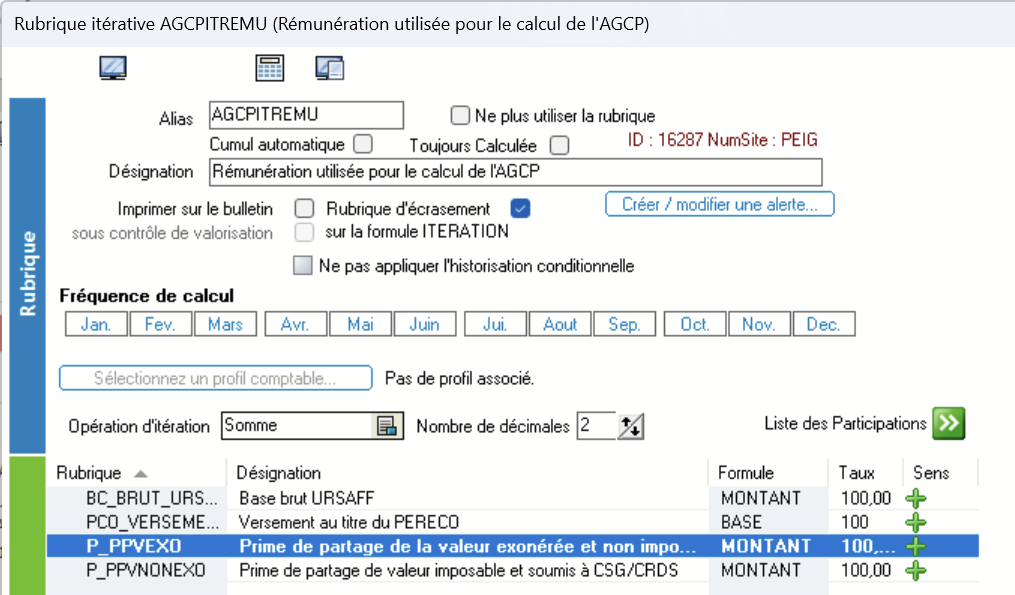

Calcul de la rémunération utilisée pour le calcul de l'AGCP

La rémunération utilisée doit désormais inclure toutes les primes de partage de la valeur, c'est à dire non seulement celles versées directement versées aux salariés mais également celles affectées sur un plan d'épargne (PPE, PPI, PERCO ou PERE-CO)

Juridiquement, cette disposition s'applique pour tous les versements effectués depuis le 1er janvier 2025. Toutefois, une tolérance s'applique pour les salariés sortis avant le 1er mars 2025. Il n'y a donc pas de régularisations à effectuer.

Pour prendre en compte ce calcul, uniquement pour l'AGCP une rubrique itérative a été créée :

AGCPITREMU : Rémunération utilisée pour le calcul de l'AGCP

Vérifiez la liste et ajoutez éventuellement vos rubriques :

Si vous avez déjà versé une PPV sur les mois de janvier ou février il faudra nous contacter afin de réaliser la régularisation

Contrats d'apprentissage

Pour pouvoir bénéficier des ces modifications, il est INDISPENSABLE de faire la mise à jour du gestionnaire de rubrique qui passera à la version 76 78

Modification du gestionnaire de rubrique

Concernant les contrats d'apprentissage conclus à partir du 1er mars 2025 :

- La limite d'exonération des cotisations baisse de 79 % à 50 % du SMIC.

- La fraction de rémunération excédant 50 % du SMIC est désormais assujettie CSG/CRDS.

- Cette fraction est également assujettie à la taxe sur les salaires.

- Elle est également soumise à la cotisation effort de construction. Source : https://www.actionlogement.fr/evolution-de-la-reglementation-sur-les-apprentis

Dans la GRH EIG, nous avons modifié la rubrique CONAIDE.SEUILAPPRENTI comme suit :

CONSTANTE(CONTRAT.CIVJOURSTRAVAIL)/CONSTANTE(GENERAL.NBJMOISPAYE)

*

si (CONSTANTE(CONTRAT.ANNEE_EMBAUCHE)*100+CONSTANTE(CONTRAT.MOIS_EMBAUCHE)>=202503)

alors (0.50*CONSTANTE(GENERAL.SMICHOR)*CONSTANTE(CONTRAT.HORAIRECOLLECTIF))

sinon (0.79*CONSTANTE(GENERAL.SMICMENS))Nous avons légèrement modifié la formule en prenant 50%SMICHoraire * horaire collectif. En effet, les apprentis payés au Smic en utilisant un élément constant égal à horaire contractuel * Smic horaire et un abattement de 50% donne un montant légèrement supérieur à 50%SMIC mensuel et les soumet à tort aux cotisations

Nous avons également modifié les rubriques V_CSG.CUM_ABT et V_CSG.CUM_NABT afin de prendre en considération le calcul de la csg sur la partie non exonérée uniquement dans le cas des contrats conclus après le 1er mars 2025.

Mise en place

Pour mettre en place cette codification, vous devez effectuer les modifications suivantes :

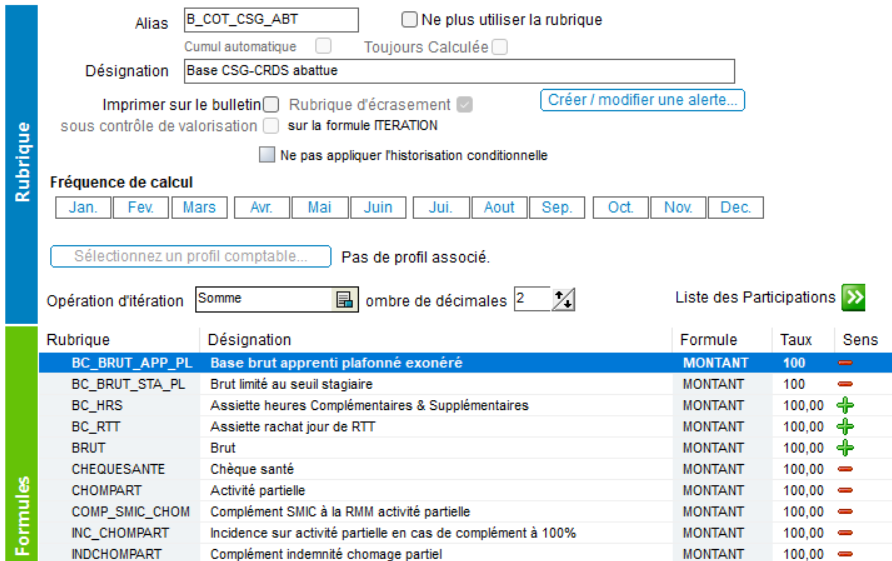

- Rubrique B_COT_CSG_ABT Base CSG-CRDS abattue

Il faut ajouter la rubrique BC_BRUT_APP_PL (Base brut apprenti plafonné exonéré) dans la codification de l'itérative B_COT_CSG_ABT, tout en la mettant dans le sens négatif

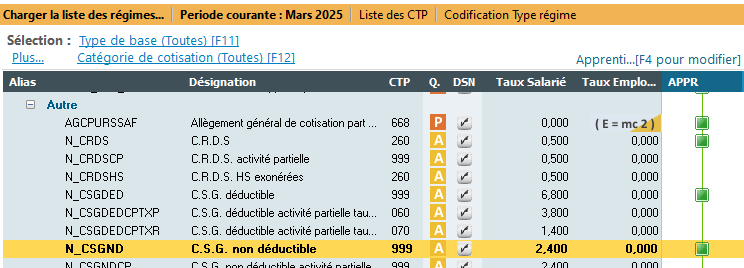

- Ajouter les rubriques CSG dans le régime apprenti

Il est inutile de créer un régime spécifique pour les apprentis embauchés après le 1er mars 2025. En effet la base calculée tient compte de la date d'embauche de l'apprenti.

La base de cotisation des CSG/CRDS ne change pas, c'est toujours BC_CSG et BC_CRDS

Pour des questions de simplification, la rubrique BC_CRDS est désormais égale à BC_CSG

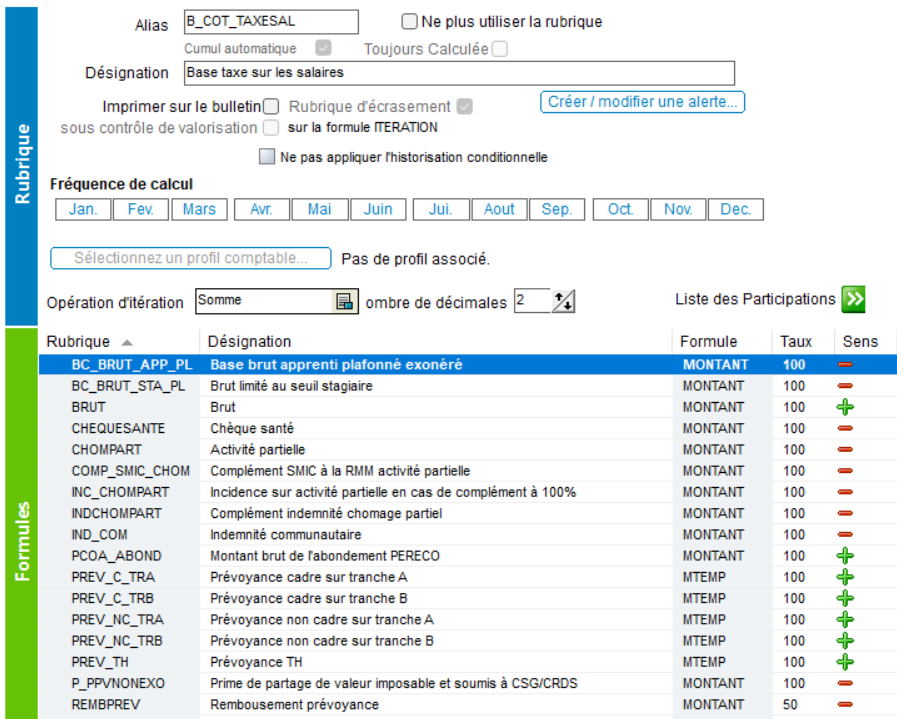

- Rubrique B_COT_TAXESAL : Base taxe sur les salaires

Comme pour la CSG il faut ajouter la base exonérée (BC_BRUT_APP_PL) de l'assiette de taxe sur les salaires et la mettre en négatif.

- Ajouter les rubriques taxe sur les salaires dans le régime apprenti

- Rubrique CONSTRUCTION : Effort de construction

Dans le gestionnaire de régime, pour le régime apprenti ajouter la cotisation CONSTRUCTION et changez la base de cotisation pour y mettre BC_BRUT_APP : Base de cotisation apprenti non exonéré.

En faisant cela, tous les apprentis cotiseront à l'effort de construction. Hors, seuls les apprentis embauchés après le 1er mars sont concernés. Il est donc nécessaire pour les apprentis embauchés avant le 1er mars de modifier leur contrat et exclure la cotisation.

Erratum ter

L'anomalie ne concerne cette fois que les salariés bénéficiant de l’exonération ZRR.

Elle déclenche à tord le complément maladie.

Pour corriger le problème, veuillez passer le gestionnaire de rubrique version 80.

Cela modifie la formule V_NEWAGCP.CUMSMICPRO3112