GRH

- Mettre à jour le gestionnaire de rubrique

- Correction et mise à jour du gestionnaire de rubrique

- Mise à jour des taux et valeurs 2022

- DSN norme 2022

- Codification des régimes

- Divers

Mettre à jour le gestionnaire de rubrique

La version du programme GRH est 2021.12.01

Le gestionnaire de rubrique passe à 53.

Comme d’habitude, le gestionnaire de rubrique ne se met à jour que lors du changement de période.

La mise à jour du gestionnaire de rubrique se fait automatiquement lors du changement de période. Toutefois, il peut être nécessaire de forcer cette mise à jour. La version du gestionnaire de rubrique est indiquée sur l’écran principal avec la version du programme.

Pour forcer la mise à jour, sélectionnez le menu Option utilisateur/MAJ Gestionnaire de rubrique.

Cette option est accessible si le configurateur vous permet de modifier le gestionnaire de rubrique.

Cliquez sur le bouton  afin d’effectuer la mise à jour. A l’issue de celle-ci, le programme s’arrête. Il suffit alors de le relancer et de vérifier la version.

afin d’effectuer la mise à jour. A l’issue de celle-ci, le programme s’arrête. Il suffit alors de le relancer et de vérifier la version.

Correction et mise à jour du gestionnaire de rubrique

Il s'agit ici des modifications qui ont été apportées via la version 53 du gestionnaire de rubrique.

ABT_APPRENTI et ABT_VAPPRENTI

Modifier le type de la rubrique ABT_APPRENTI et ABT_VAPPRENTI pour les passer en rubriques en points

66_PG25ANC03

Correction du coefficient de l'échelon 1

V_PRECARITE

Modifier le toujours valorisé

ABS_NP_CHOMPAR

Modifier pour maintien oc

Comme pour la mise en place de l'obligation vaccinale, on peut utiliser la coche maintien OC si on veut maintenir la prévoyance en cas d'activité partielle.

Pour effectuer le maintien des OC il faut modifier la rubrique COT_PREV; en effet, la coche permet de ne pas prorater le plafond pour le calcul de prévoyance mais n'influe pas sur l'assiette de cotisation : Il faut dans ce cas modifier l'assiette comme suit :

retenue : ABS_NP_CHOMPAR en + et l'indemnisation CHOMPART en -

I_FINCDD,V_PRECARITE

Utilisation du mot clé HISTOCUMULSITU

51_ABSSEGUR

Modifier la rubrique 51_ABSSEGUR pour prendre en compte les jours non travaillés

H_MTSUPEXO

Modifier la rubrique H_MTSUPEXO pour qu’elle ne passe pas en net quand c’est un apprenti (car exonéré de CSG)

Pour les apprentis, les heures supplémentaires exonérées nettes sont égales aux heures supplémentaires brutes. Le taux de cette rubrique est donc égale à 1 pour cette population.

Pour les autres salariés, le taux appliqué est 1 - (0.9825*0.068)

Cette rubrique est attendue en bas de bulletin au niveau de la ligne "Net heures comp/supp exonérées". Modification apportée au niveau du SFX 2109050

Ségur 2 - Ségur médecin

Deux rubriques ont été créées pour gérer ces nouvelles primes :

66_MTMAXSEGUR et 51_MTMAXSEGUR

Pour l'utilisation voir la documentation correspondante :

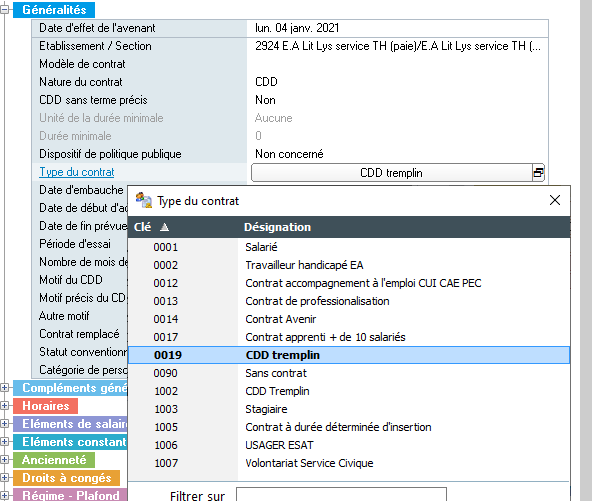

Aide au poste des EA : CDD Tremplin

La liste EA_VALEUR au niveau des taux et valeur a été modifiée.

Pour identifier un contrat en CDD tremplin, et donc utiliser l'aide CDD tremplin en lieu et place de l'aide classique, il faut modifier le contrat et affecter le code 0019 au type de contrat.

Mise à jour des taux et valeurs 2022

Mise à jour des chiffres de paye

Pour mettre à jour les chiffres de paye veuillez vous référer à La mise à jour des chiffres de paye

Un point sur les chiffres de paye 2022

Depuis le 1er janvier 2022, certaines données nous sont parvenues tardivement, voici les points d'attention à retenir :

COEFAGCPURSSAF Coefficient allègement général de cotisation part URSSAF (hors chômage)

Le coefficient à indiquer est 0,2229 pour les entreprises avec un FNAL à 0.50. C'est ce nombre qui est mis à jour automatiquement.

Mais il est de 0.2189 pour les entreprise avec un FNAL à 0.10. Attention à le modifier manuellement si vous êtes concernés

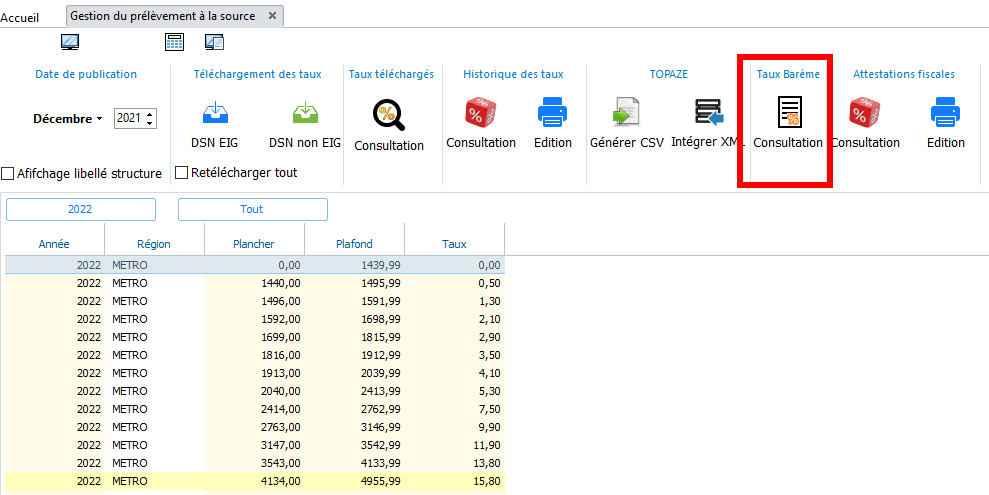

Barème des taux neutres de 2022

Lors de la diffusion de la mise à jour de décembre, nous ne disposions pas de ce barème. Il est maintenant disponible, soit avec le SFX 2112010, soit si vous utilisez la mise à jour des chiffres de paye.

Pour vérifier le barème, utiliser le menu Gestion du PAS et cliquez sur le bouton barème

SMIC

Vérifiez les constantes générales SMICGMR et SMIC0101 que la valeur est bien de 10.57€

Base taxe sur les salaires

Les bases taxe sur les salaires pour 2022 sont les suivantes :

- BASETAXESAL2 : Base annuelle taxe sur salaire 2 : 8132€

- BASETAXESAL3 : Base annuelle taxe sur salaire 3 : 16237€

Tous les chiffres de payes au 07/01/2022

Voici un résumé de toutes les constantes à mettre à jour

| CONSTANTE | BASTAXESAL2 | Base annuelle Taxe/Salaire 2 | 8132 |

| CONSTANTE | BASTAXESAL3 | Base annuelle Taxe/Salaire 3 | 16237 |

| CONSTANTE | GMRFILLON | GMR Fillon | 1603,12 |

| CONSTANTE | SMICMENS | SMIC Mensuel | 1603,12 |

| CONSTANTE | SMICHOR | SMIC Horaire | 10,57 |

| CONSTANTE | SMICHORNET | SMIC Horaire net | 8,37 |

| CONSTANTE | SMICGMR | Smic GMR | 10,57 |

| CONSTANTE | SMIC0101 | Smic horaire au 1er janvier | 10,57 |

| CONSTANTE | MG | Minimum garanti | 3,76 |

| CONSTANTE | ANREPAS | Avantage en nature Repas | 5 |

| CONSTANTE | GMRCAT | GMR CAT | 1603,12 |

| CONSTANTE | SMIC20 | 20% du SMIC mensuel | 320,624 |

| CONSTANTE | SMIC50 | 50% du SMIC mensuel | 801,56 |

| CONSTANTE | SMIC110 | 110% du SMIC mensuel | 1763,43 |

| CONSTANTE | GMRAP | GMR AP | 1539,45 |

| CONSTANTE | SMIC45 | 45% du SMIC | 721,4 |

| CONSTANTE | SMIC507 | 50,7% du SMIC | 812,78 |

| CONSTANTE | SMIC55 | 55% du SMIC | 881,72 |

| CONSTANTE | SMIC90 | 90% du SMIC | 1442,81 |

| CONSTANTE | SMIC105 | 105% du SMIC | 1683,28 |

| CONSTANTE | SMIC1107 | 110,7% du SMIC | 1774,65 |

| CONSTANTE | SMIC130 | 130% du SMIC | 2084,06 |

| CONSTANTE | RMI | Montant du RSA (Ex RMI) | 565,34 |

| CONSTANTE | REPASESAT | Prix du repas pour les ESAT | 3,76 |

| CONSTANTE | COEFAGCPURSSAF | Coefficient allègement général de cotisation part URSSAF (hors chomage) | 0,2229 |

| CONSTANTE | COEFAGCPMSA | Coefficient allègement général de cotisation part MSA (hors chomage) | 0,2229 |

| CONSTANTE | PAS_MTABT | Montant de l'abbattement du PAS pour les CDD de moins de 2 mois | 652 |

| CONSTANTE | PAS_EXOAPP | Seuil annuel d'exonération pour les apprentis et les stagiaires | 19 237 |

| CONSTANTE | CS_MTREF | Montant de référence minimum pour frais de santé | 17,84 |

| BAR_SAIS | 1001 | Tranche supérieure pour quoitité 1/20 | 328,33 |

| BAR_SAIS | 1002 | Tranche supérieure pour quoitité 1/10 | 640,83 |

| BAR_SAIS | 1003 | Tranche supérieure pour quoitité 1/5 | 955 |

| BAR_SAIS | 1004 | Tranche supérieure pour quoitité 1/4 | 1266,67 |

| BAR_SAIS | 1005 | Tranche supérieure pour quoitité 1/3 | 1579,17 |

| BAR_SAIS | 1006 | Tranche supérieure pour quoitité 2/3 | 1897,5 |

| BAR_SAIS | 1007 | Montant mensuel par personne à charge | 126,67 |

| BAR_SAIS | 1008 | Montant sur RSA | 565,34 |

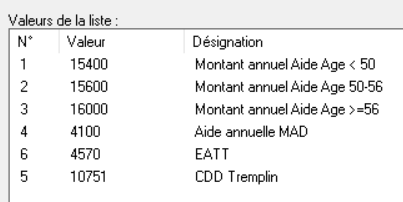

| EA_VALEUR | 1 | Montant annuel Aide Age < 50 | 16084 |

| EA_VALEUR | 2 | Montant annuel Aide Age 50-56 | 16293 |

| EA_VALEUR | 3 | Montant annuel Aide Age >=56 | 16711 |

| EA_VALEUR | 4 | Aide annuelle MAD | 4282 |

| EA_VALEUR | 5 | CDD Tremplin | 10987 |

| EA_VALEUR | 6 | EATT | 4671 |

DSN norme 2022

Mise en place

La norme DSN évolue, elle passe à la version P22V01.

Cette nouvelle norme intègre quelques évolutions mineures, comme le FINESS géographique dans la rubrique S21.G00.40.081. Nous poursuivons également la conformité des codes cotisations. En effet, l'URSSAF a envoyé des courriers chez quelques employeurs pour leur notifier que la somme des cotisations au niveau nominatif n'était pas égal à la somme des cotisations au niveau agrégés (hormis les CTP ne nécessitant pas de maille nominative). Même si cette évolution n’est toujours pas impérative en janvier 2022, il est tout de même nécessaire de la préparer et de s’assurer qu’à chaque cotisation EIG correspond une cotisation URSSAF.

Concrètement, la nouvelle norme sera en production en théorie le 25 janvier 2022. Dans EIG, vous pourrez donc passer en norme 2022 le 26 janvier 2022.

Cela veut dire que vous ne pouvez pas envoyer de DSN dans cette version avant cette date (même une DSN test).

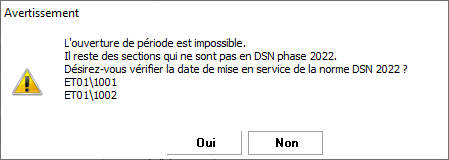

L’ouverture de la période de paye de février 2022 ne peut se réaliser que si toutes les sections de déclaration sont à la norme 2022. Elle ne peut donc pas non plus se faire avant le 24 janvier.

Il n’est pas impossible que cette date soit avancée, nous vous préviendrons dans ce cas par une notification.

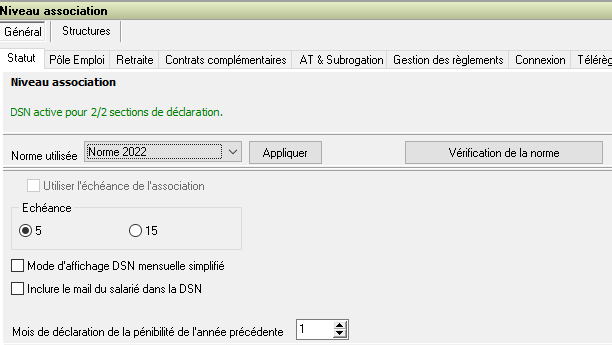

A partir du 26 janvier, allez dans le menu paramétrage DSN, choisissez le niveau structure association, et l’onglet Général\Statut.

Dans la zone Norme utilisée, choisissez 2022 et cliquez sur le bouton Appliquer.

Le programme vérifie la date de mise en production de la DSN 2022 (au cas où elle est avancée ou reculée).

Puis autorise ou pas le passage en version 2022.

Dans tous les cas, si la vérification échoue, la date reste au 26/01/2022.

Ouverture de la période de paye de février 2022

Avant d’ouvrir la période de paye de février 2022, le programme vérifie que toutes les sections de déclaration sont en norme 2022. Si tel n’est pas le cas, le message suivant s’affiche :

Dans le cas, peu probable, où la norme 2022 ne pourrait pas être mise en service sur la paye de janvier 2022, nous avons prévu un déblocage de l’ouverture de paye qui ne sera activé que dans ce cas-là.

FINESS Géographique

A partir de la norme 2022, le FINESS géographique est attendu en DSN au niveau de la rubrique : S21.G00.40.081.

Mise en place dans EIG :

- Saisir le N° FINESS qui est saisissable au niveau la section.

- Le numéro FINESS de la section principale du salarié sera déclaré au niveau de son bloc contrat (S21.G00.40)

Contrôle des codes cotisations

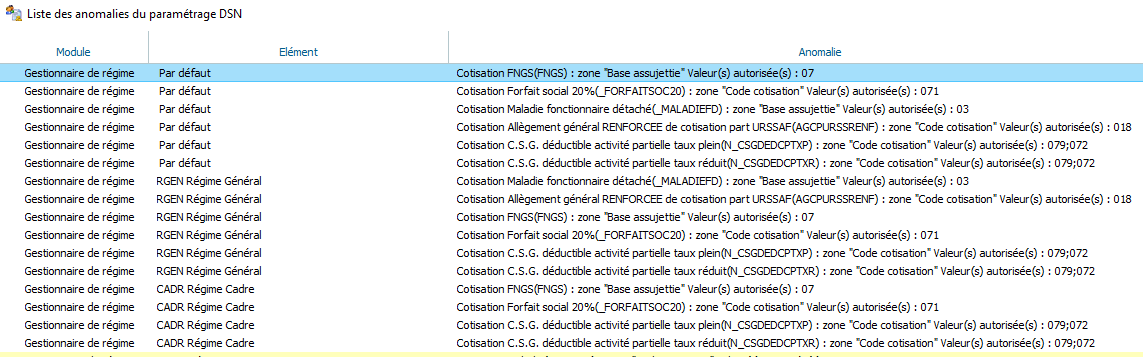

Comme indiqué page suivante (Codification des régimes), un contrôle accru des codifications sera effectué à partir de la DSN de janvier 2022. Il est donc possible que, lors de la génération de la DSN, le message suivant apparaisse :

Pour consulter la liste des anomalies, utilisez le menu Paramétrage DSN et cliquez sur le bouton

Cela permet de savoir entre autre dans quel régime se situe l'anomalie.

Urssaf Normandie

Une seule Urssaf en Normandie au 1er janvier 2022.

Les Urssaf Basse-Normandie et Haute Normandie fusionnent et deviennent l'Urssaf Normandie au 01er janvier 2022.

Son SIRET est 90209799700016

Les tables de nomenclatures DSN seront mises à jour en janvier 2022.

Les 3 SIRET (Basse-Normandie, Haute-Normandie et Normandie) seront alimentés dans les tables de nomenclatures jusqu'à la mise à jour de février 2022. Vous devez obligatoirement utiliser le nouveau SIRET à partir de la DSN de février 2022. (Les anciens SIRET sont encore acceptés sur la DSN de janvier 2022)

Cotisation Formation

Principe

Les blocs 44 concernant les assujettissements fiscaux (Taxe d'apprentissage, effort de construction, formation professionnelle, etc) doivent toujours être renseignés pour 2021, sur la DSN de décembre -> Déclarer des montants fiscaux en DSN

Le transfert des contributions de formation professionnelle et d’apprentissage auprès du réseau des Urssaf et des caisses de MSA sera mis en œuvre à compter du 1er janvier 2022.

La contribution à la formation professionnelle devra être déclarer mensuellement en DSN.

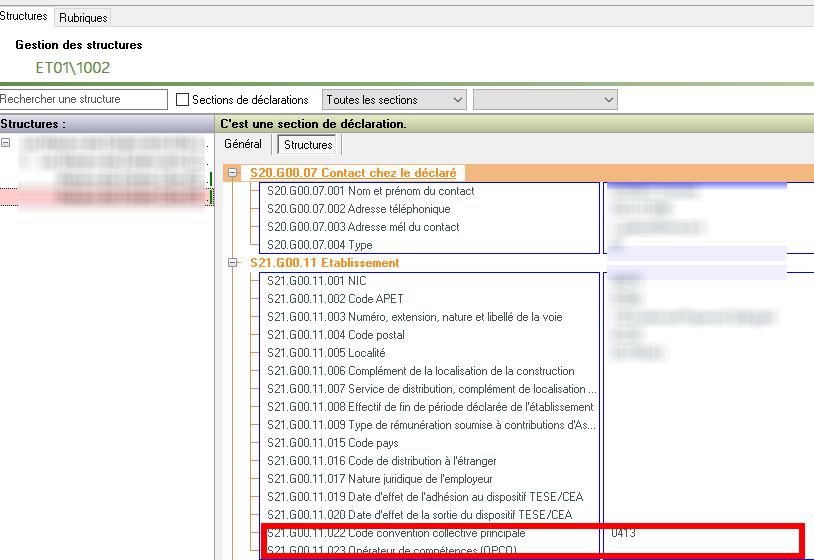

Il faut déclarer l'identifiant de convention collective (IDCC) pour chaque section. Il s'agit de la rubrique S21.G00.11.022, si pas d'IDCC, déclarer opérateur de compétence (OPCO) de rattachement la rubrique S21.G00.11.023

Au niveau agrégé, il faut le déclarer au niveau du CTP 971 (pour les entreprises >= 11 salariés) ou CTP 959 (entreprises <11 salariés) et au niveau nominatif, bloc 81 code 128 - Contribution à la formation professionnelle (CFP)

Pour les CDD, on doit déclarer au niveau du CTP 987 et au niveau du bloc 81 code 129- Contribution dédiée au financement du compte personnel de formation pour les titulaires de CDD.

Seules les contributions légales sont recouvrées par l'URSSAF

Sources :

- Fiche consigne 2503 Formation

- Guide URSSAF Formation

- Fiche consigne 2502 Formation CDD

- Guide URSSAF CFP-CDD

Mise en œuvre

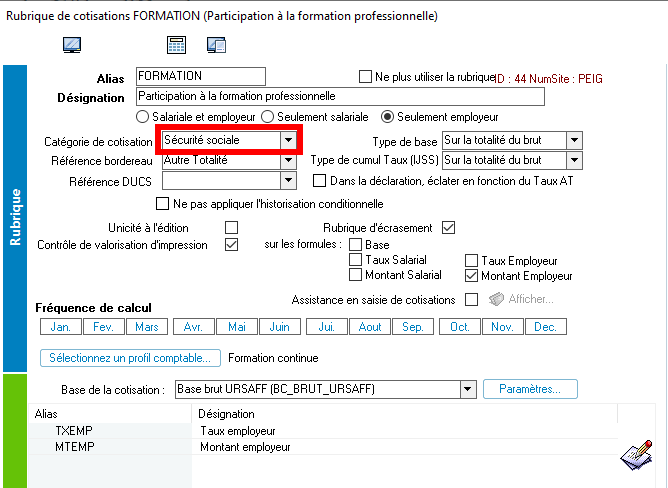

En ce qui concerne la cotisation formation, seule la part légale à 1% (ou 0.55% pour les entreprises de moins de 11 salariés) est à verser à l'URSSAF. Si vous avez une part complémentaire, elle continue à être versée à l'opérateur de compétence (OPCO). A cet effet, une rubrique de cotisation a été créée FORMATIONCOMP Participation complémentaire à la formation professionnelle.

Dans le gestionnaire de rubrique :

Modifier la catégorie de cotisation des rubriques FORMATION et FORMATIONCDD pour y mettre la catégorie Sécurité Sociale) :

Dans le gestionnaire de régime :

- Ajouter la rubrique FORMATIONCOMP et l'affecter à tous les régimes concernés.

- Dans la codification par défaut, modifier le taux de la rubrique FORMATION (il doit être à 1%)

- Saisir le taux de la rubrique FORMATIONCOMP ( taux de la formation moins 1%).

- Pour la rubrique FORMATION, mettre le CTP 971 (Taux à 1% entreprises de plus de 11 salariés) ou le CTP 959 (Taux 0.55% entreprise de moins de 11 salariés) et le code cotisation 128.

- Pour la rubrique FORMATIONCDD, mettre le CTP 987 et le code cotisation 129

Concernant les DSN adressées aux caisses MSA, à compter de la paie de janvier 2022, l’employeur ne devra plus déclarer de cotisations « 053 - Cotisation Formation professionnelle additionnelle FAFSEA », « 056 - Cotisation Formation professionnelle FAFSEA » au niveau de la rubrique « Code de cotisation – S21.G00.81.001 » hormis pour les cas de régularisations concernant les périodes antérieures à 2022. Il faudra donc utiliser les codes 128 et 129.

Dans le paramétrage DSN :

Vérifier que pour chaque section de déclaration, le Code convention collective principal et l'opérateur de compétence (OPCO) est codifié.

Recouvrement de la taxe d'apprentissage par l'URSSAF

Fiche consigne 2504 Taxe d'apprentissage (TA)

Fiche consigne 2537 Solde de la taxe d'apprentissage

Si vous n'êtes pas concernés par la taxe d'apprentissage, une déclaration annuelle de non assujettissement est à faire au niveau du bloc 44; soit sur la période de décembre 2022 ou au plus tard sur la DSN de janvier 2023). Le motif de non assujettissement est obligatoire à partir de la norme 2022.

Pour plus d'information sur la mise en place de la taxe d'apprentissage, consultez la documentation sur la taxe d'apprentissage

Sur 2022, le montant S21.G00.44.002 reste obligatoire et à alimenter par 0.

Généralisation du FCTU

Le FCT prend fin en décembre 2021.

Le FCTU devient le signalement à utiliser pour déclarer une fin de contrat.

Quelques cas particuliers sont en cours de discussion avec les organismes concernés (Pole Emploi, les OC, etc)

Pour les nouveaux clients qui démarrent en janvier, il est recommandé d'activer dans tous les cas le FCTU et à l'effectuer pour les nouveaux contrats.

Pour les contrats déjà en cours avant le démarrage et à clôturer sur 2022, il est préconisé d'effectuer un AEWeb

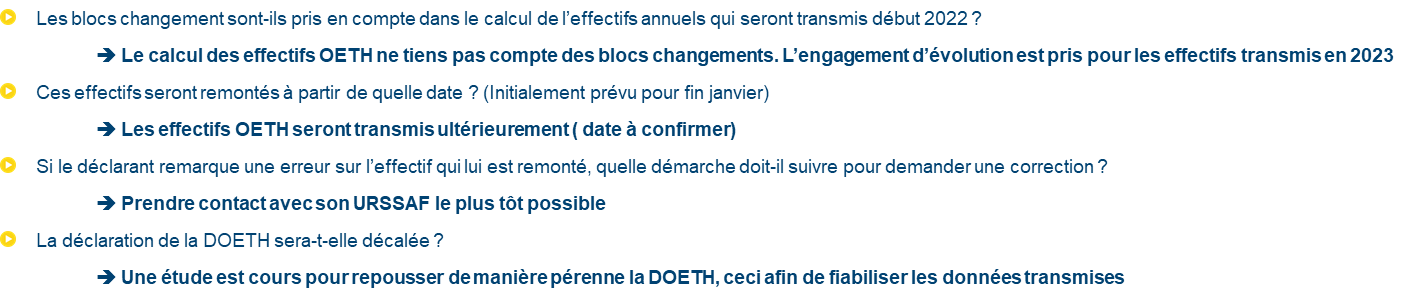

Déclaration obligatoire d'emploi des travailleurs handicapés

A l'heure où nous écrivons ces lignes, voici les informations qui nous ont été donnés par l'URSSAF

Pour conclure, on peut considérer que la DOETH ne sera pas demandée pour la DSN de mars 2022 mais probablement pour celle d'avril 2022.

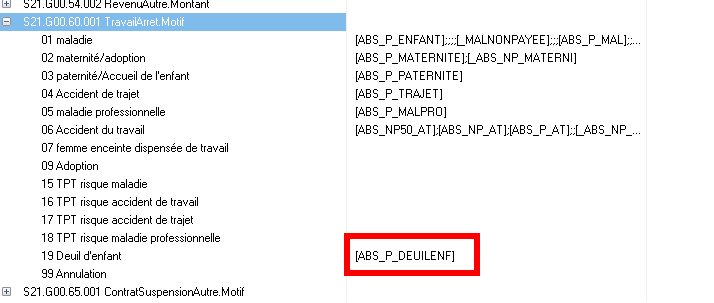

Déclaration du congé deuil

Comme nous l'avions annoncé lors de la précédente mise à jour, le congé deuil doit être déclaré en DSN 2022 par un bloc 60.

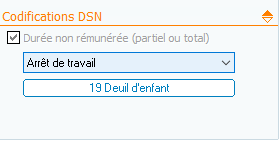

Pour cela, il suffit de paramétrer la rubrique d'absence (ABS_P_DEUILENF) dans la paramétrage DSN :

Ou directement dans l'absence :

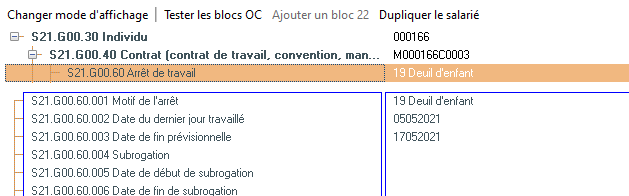

Dès lors, et à partir de la DSN de janvier, dès que vous saisissez une absence avec la rubrique ABS_P_DEUILENF, un bloc 60 est créé

Si vous avez un congé deuil à saisir sur janvier 2022 qui commence en 2021 et se termine en 2022, ne saisissez qu'une absence, c'est le programme qui générera correctement la DSN (A savoir un bloc 65 pour la partie en 2021 et un bloc 60 pour la partie en 2022).

Codification des régimes

La vérification de la codification des codifications de la maille nominative se renforce. Certains clients ont pu recevoir des notifications de l'URSAFF leur indiquant que la somme des cotisations au niveau nominatif n'était pas égal à la somme des cotisations au niveau agrégés (hormis les CTP ne nécessitant pas de maille nominative).

Nous avons donc renforcé le contrôle dans la codification des régimes mais rendu plus simple en proposant les codes autorisés.

Consultez la documentation : Codification des régimes

Divers

Indemnité Ségur-Laforcade 1

Prime grand âge

Bulletin clarifié et bulletin détaillé

Modification de bas de bulletin

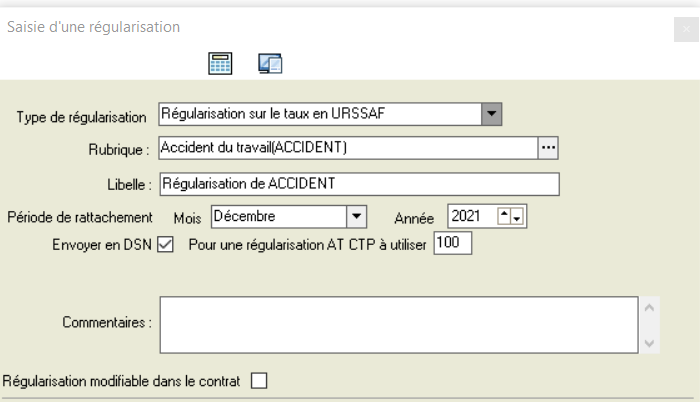

Régularisation AT Indiquer le CTP

Lorsqu'on fait une régularisation sur le taux en URSSAF une coche apparait afin d'indiquer le CTP à utiliser en DSN pour cette régularisation.

Si on envoie en DSN, on peut préciser le CTP. Par défaut, le CTP sera égal à 100.

Une régularisation de taux AT pour régime particulier qui envoie une partie en CTP 100 et une autre partie dans un autre CTP (Ex apprenti, travailleurs handicapés, etc..) doit être faite en deux fois. Une première affecté au CTP 100 et la deuxième pour l'autre CTP.

Suppression d'un salarié

Le matricule n'est pas réutilisé pour éviter les problèmes liés à la dématérialisation

Une auto incrémentation du matricule s'effectue. Si le dernier matricule créé est 20 et que même si on le supprimait, lors de la prochaine embauche on vous proposera automatiquement le matricule 21.

Par contre, si vous saisissez tout de même 20, le programme ne vous l'interdit pas.

Réactiver un salarié archivé par le RGPD

Lorsque le RGPD est activé (Fiche structure association, bouton Activer le RGPD), les salariés clos et qui n'ont pas eut de bulletins de régularisation depuis plus de 6 ans ne sont plus visibles.

Il peut être nécessaire de consulter l'historique d'un de ces salariés (par exemple pour des raisons prud'homales). Il est désormais possible de le faire. Dans la fiche structure association, cliquez sur le bouton Réactiver un salarié, choisissez un salarié dans la liste et confirmez votre choix. Vous pouvez maintenant consulter le salarié et ses contrats.

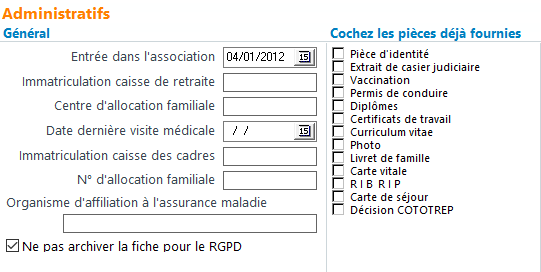

Pour ré-archiver le salarié, éditez sa fiche : Dans l'onglet Administratifs décochez la case Ne pas archiver la fiche pour le RGPD

La case à cocher n'est visible que si le RGPD est actif, et que l'utilisateur a les droits sur le paramétrage structure et les droits sur toutes les sections

Réintégration sociale et fiscale

Evolution des limites d'éxonération au 1er janvier 2022