Heures supplémentaires et complémentaires

- Paramétrage des heures supplémentaires et complémentaires dans les régimes et la DSN - TCR

- Taux horaires des heures supplémentaires et complémentaires - TCR

- Exonération ou non des heures supplémentaires et complémentaires - TCR

- CSG/CRDS sur les heures supplémentaires et complémentaires exonérées - TCR

- Paramétrer le taux des heures supplémentaires et complémentaires selon la méthode FEHAP - TCR

Paramétrage des heures supplémentaires et complémentaires dans les régimes et la DSN - TCR

Vous trouverez ci-dessous un rappel des paramétrages à appliquer pour les heures supplémentaires et complémentaires, qu'elles soient exonérées ou non.

Ci-dessous, le lien Service-Public.fr concernant le fonctionnement de ces heures et des taux à appliquer :

https://www.service-public.fr/particuliers/vosdroits/F2391

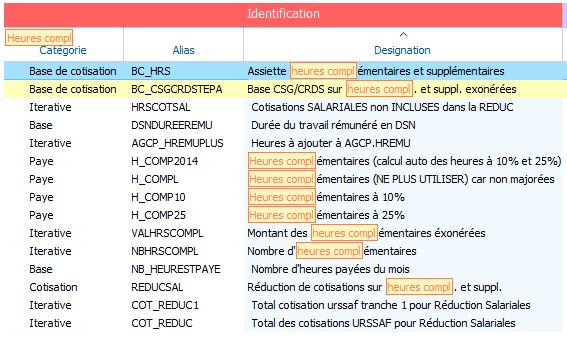

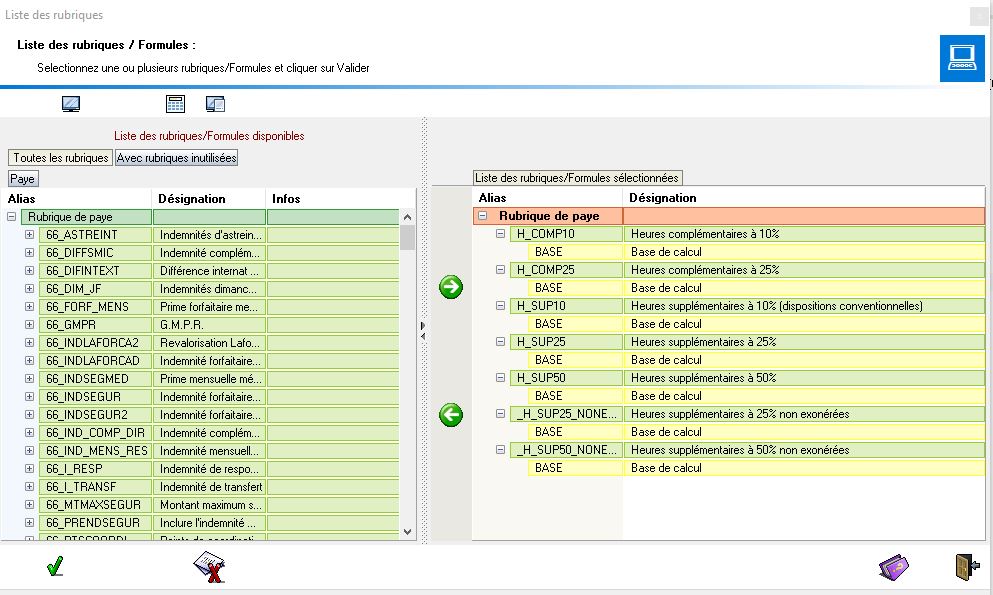

Rubriques d'heures supplémentaires et complémentaires dans EIG

Conseil : Pensez à renommer vos rubriques comme il faut pour mieux vous y retrouver. Voir ci-dessous :

Attention, les heures supplémentaires à 10% (H_SUP10) et les heures complémentaires non majorées (H_COMPL) ne sont pas autorisées en l'absence de dispositions conventionnelles prévues ou d'accords sur le temps de travail (déposés à la DREETS, anciennement la DIRECCTE).

Attention, les rubriques d'heures H_MAJ_25 et H_MAJ_50 ne sont pas bien paramétrées par défaut dans EIG. En effet, elles participent aux nombres d'heures complémentaires tout en étant des heures majorées à 25 et 50% comme les heures supplémentaires. Cela veut dire que par défaut, elles ne tombent pas dans la réduction forfaitaire (patronale) sur les heures supplémentaires (pour les entreprises de moins de 250 salariés).

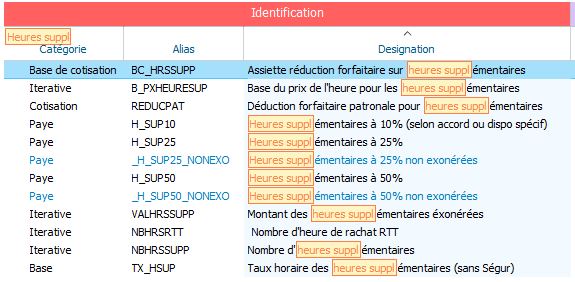

Ci-dessous, le lien Urssaf.fr pour la déduction forfaitaire patronale pour heures supplémentaires :

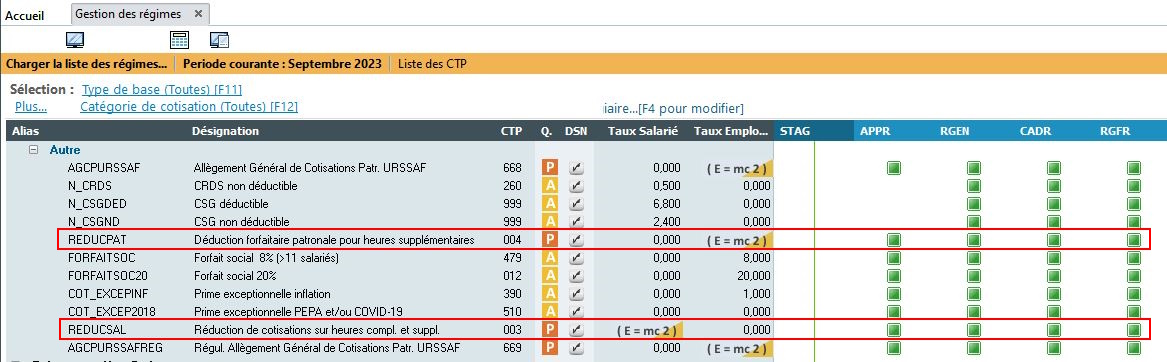

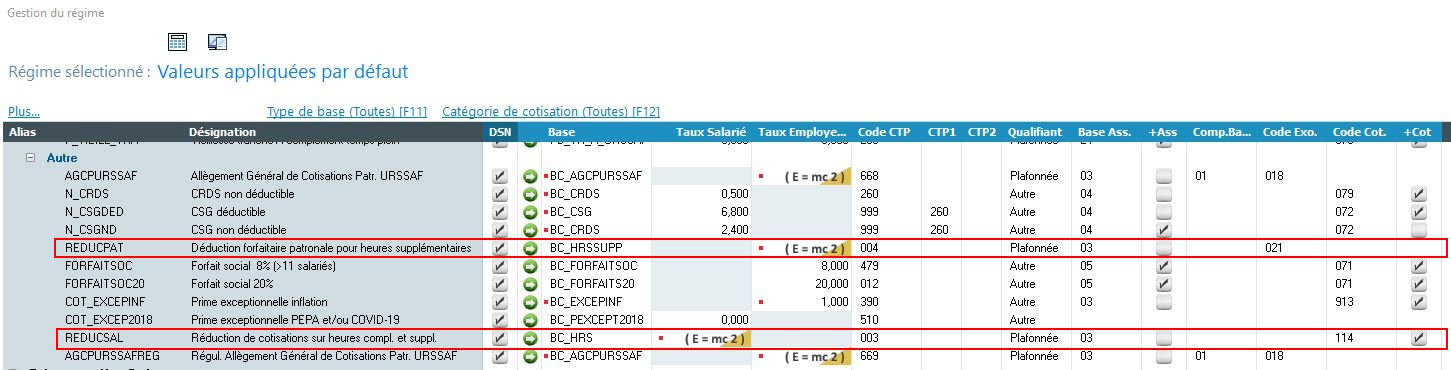

Paramétrage dans les régimes

REDUCSAL = Réduction de cotisations salariales sur les heures supplémentaires ET complémentaires exonérées

REDUCPAT = Déduction forfaitaire patronale pour heures supplémentaires (uniquement)

Attention, la déduction forfaitaire patronale pour heures supplémentaires ne concerne que les associations de moins de 250 salariés. Vous trouverez ci-dessous les différents montants :

- Si votre effectif est inférieur à 20 salariés :

Le montant de la déduction est alors égal à 1,50 € par heure supplémentaire effectuée.

- Si votre effectif est égal ou supérieur à 20 salariés mais inférieur à 250 salariés :

Le montant de la déduction est alors égal à 0,50 € par heure supplémentaire effectuée.

Paramétrage DSN

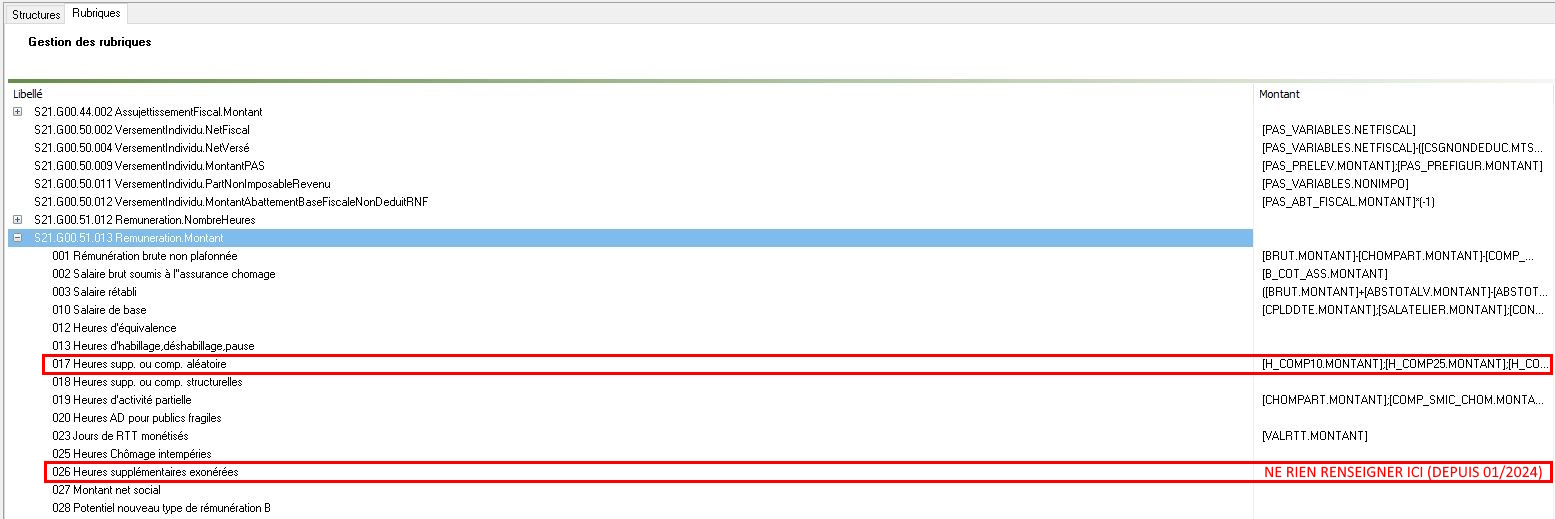

Rubrique S21.G00.51.012 Remuneration.NombreHeures

Code 017 Heures supp. ou comp. aléatoire => Renseigner les BASES des rubriques

Rubrique S21.G00.51.013 Remuneration.Montant

À partir de la norme P24V01 (Janvier 2024), le bloc 51.013 code 026 n'est plus à alimenter pour les heures supplémentaires et complémentaires. En revanche, il faut renseigner la rubrique H_MTSUPEXO.MONTANT dans le bloc 58.004 code 01 (cf paragraphe plus bas).

Code 017 Heures supp. ou comp. aléatoire => Renseigner les MONTANTS des rubriques

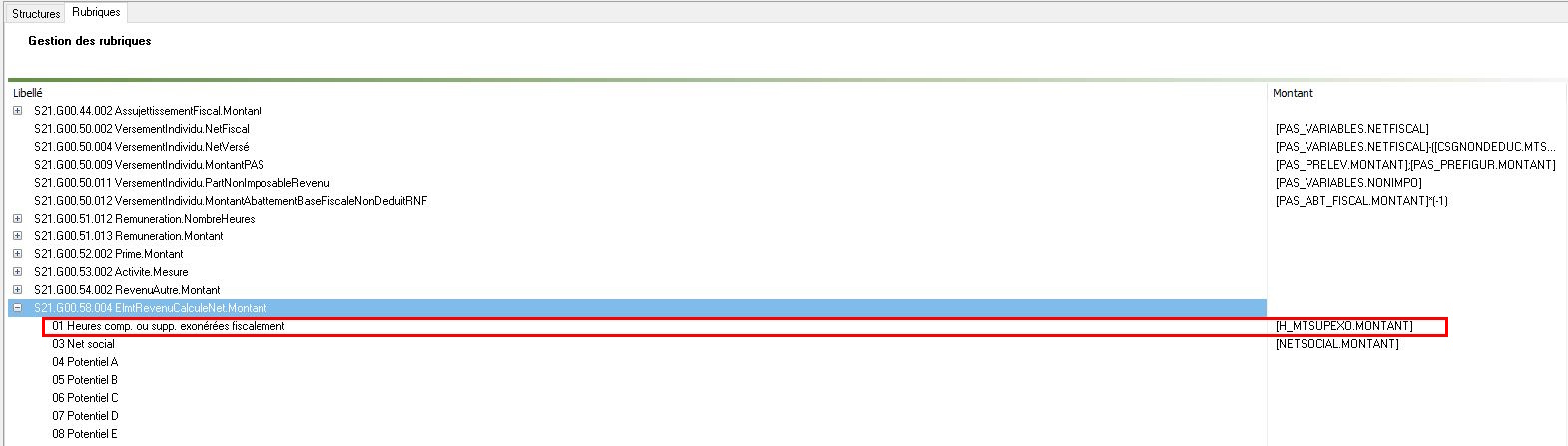

Rubrique S21.G00.58.004 ElmtRevenuCalculeNet.Montant (Nouveauté 2024)

À partir de la norme P24V01 (Janvier 2024), il faut renseigner la rubrique H_MTSUPEXO.MONTANT dans le bloc 58.004 code 01.

Exemple dans la DSN

Ci-dessous le lien Net-Entreprises.fr sur les modalités déclaratives DSN des heures supplémentaires et complémentaires exonérées :

https://net-entreprises.custhelp.com/app/answers/detail/a_id/2066

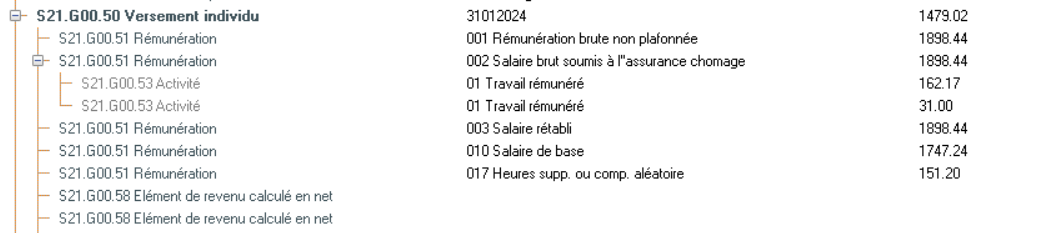

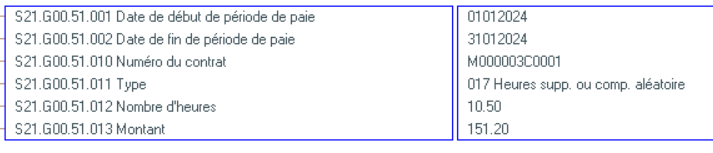

Dans notre exemple, la salarié a perçu 10h50 d'heures supplémentaires exonérées pour un montant de 151,20 €.

Bloc DSN à partir de la norme P24V01 (Janvier 2024)

Bloc 51

Bloc 58

Nous avons un bloc 58.003 code 01 correspondant au montant net des heures supplémentaires exonérées.

Saisie ou Régularisations des heures supplémentaires et complémentaires

Attention très important, il ne faut pas mettre de période de rattachement lors d'une saisie d'heures supplémentaires ou complémentaires. En effet, les heures supplémentaires et complémentaires doivent être datées en PÉRIODE DE VERSEMENT. EIG appliquera par défaut dans les blocs DSN toutes les heures sur la période en cours.

Ci-dessous le lien Net-Entreprises.fr sur les périodes de versement des heures supplémentaires et complémentaires :

https://net-entreprises.custhelp.com/app/answers/detail_dsn/a_id/2066

- Les heures supplémentaires exonérées doivent être datées en période de versement. Les rubriques de datation du bloc « Élément de revenu calculé en net - S21.G00.58 » sont facultatives et ce bloc hérite de la datation du bloc « Versement individu – S21.G00.50 » parent si elles ne sont pas servies.

- Ainsi, les rubriques « Date de début de période de rattachement - S21.G00.58.001 » et « Date de fin de période de rattachement - S21.G00.58.002 » sont à renseigner uniquement quand la datation est différente de celle du bloc « Versement individu - S21.G00.50 » parent (par exemple pour une régularisation). Si ces rubriques sont renseignées, la DGFIP se base sur la donnée renseignée dans la rubrique « Date de fin de période de rattachement - S21.G00.58.002 » pour rattacher les heures supplémentaires exonérées au millésime fiscal.

Taux horaires des heures supplémentaires et complémentaires - TCR

Rubriques de taux horaire dans EIG

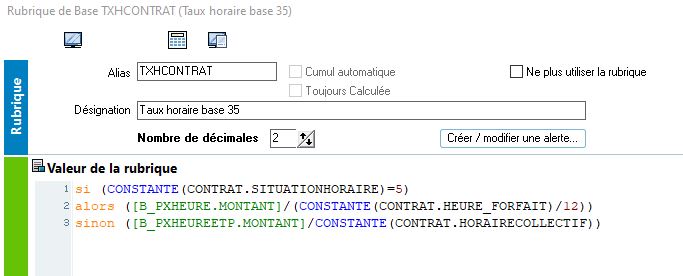

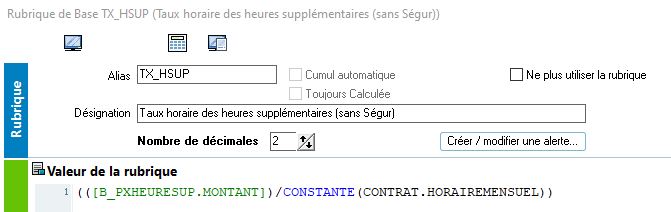

Il existe 2 taux horaires possibles dans EIG : TXHCONTRAT et TX_HSUP

TXHCONTRAT est le taux horaire tout compris, qui permet par exemple le calcul d'absences valorisées et maintenues.

TX_HSUP est le taux horaire diminué des indemnités Ségur 1 et 2, Laforcade, Revalorisation salariale d'Avril 2022 ou encore Prime mensuelle Médecin.

Paramétrage des taux horaires pour les heures supplémentaires et complémentaires

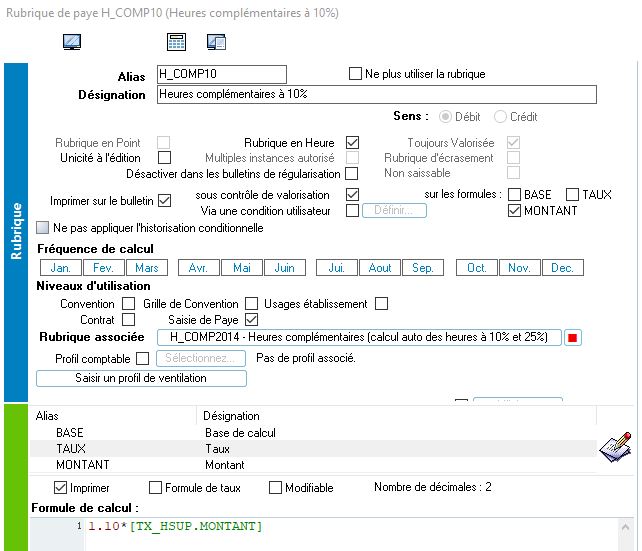

Par défaut, dans les heures complémentaires à 10% (H_COMP10) et à 25% (H_COMP25), le taux horaire utilisé est TX_HSUP, c'est à dire un taux sans les indemnités Ségur 1 et 2, Laforcade, Revalorisation salariale d'Avril 2022 et Prime mensuelle Médecin.

Par défaut, dans les heures supplémentaires à 25% (H_SUP25) et à 50% (H_SUP50), le taux horaire utilisé est TXHCONTRAT, c'est à dire tout compris. Si ce paramétrage ne vous convient pas, il est de votre ressort de le modifier.

Exonération ou non des heures supplémentaires et complémentaires - TCR

Pour rappel, il est de votre ressort de connaitre si les heures supplémentaires et complémentaires effectuées par vos salariés sont exonérées ou non (de cotisations et d'impôts).

Ci-dessous, le lien Boss.Gouv.fr concernant l'exonération ou non des heures supplémentaires et complémentaires :

Rubriques du montant des heures supplémentaires et complémentaires exonérées

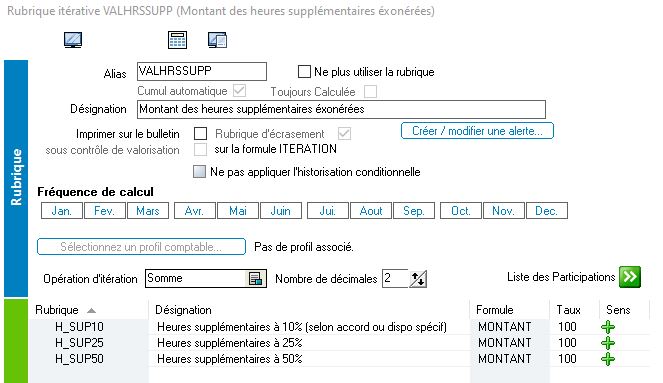

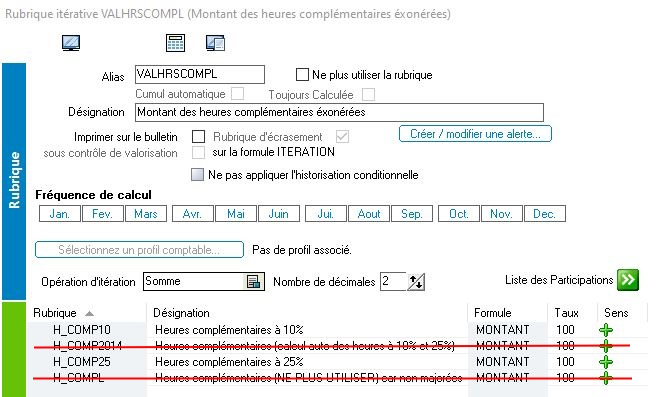

Vous devez mettre dans ces 2 rubriques, VALHRSSUPP et VALHRSCOMPL, tous les montants des rubriques d'heures supplémentaires et complémentaire exonérées (et uniquement exonérées).

Attention, dans VALHRSCOMPL, il ne doit pas y avoir les montants des rubriques H_COMP2014 et H_COMPL.

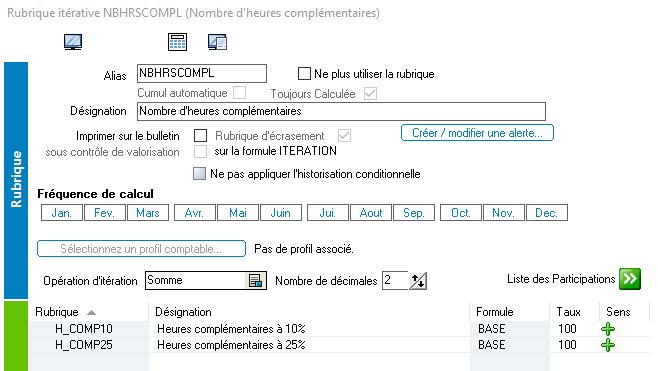

Rubriques du nombre d'heures supplémentaires et complémentaires

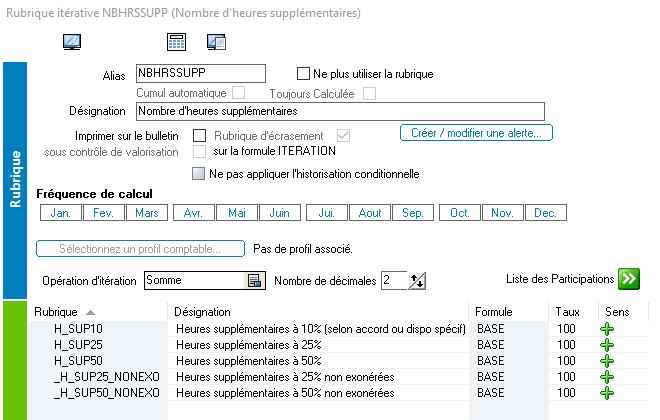

Les 2 rubriques avec le nombre d'heures, NBHRSSUPP et NBHRSCOMPL, comportent toutes les heures supplémentaires et complémentaires, qu'elles soient exonérées ou non.

CSG/CRDS sur les heures supplémentaires et complémentaires exonérées - TCR

La CSG/CRDS sur les heures supplémentaires et complémentaires doit être paramétrée correctement dans EIG, au risque de payer de la CSG déductible sur HS/HC exonérées ou de payer 2 fois la CSG/CRDS sur les HS/HC exonérées.

En effet, il n'y a pas de CSG déductible sur les heures supplémentaires et complémentaires exonérées.

Confère le lien ci-dessous du Boss concernant les exonérations des heures supplémentaires et complémentaires :

Pour rappel, la contribution sociale généralisée (CSG) assise sur la rémunération des heures supplémentaires ou complémentaires est intégralement non déductible du revenu imposable dans la mesure où cette rémunération est à la fois exonérée d’impôt sur le revenu et, en pratique, de cotisations sociales salariales.

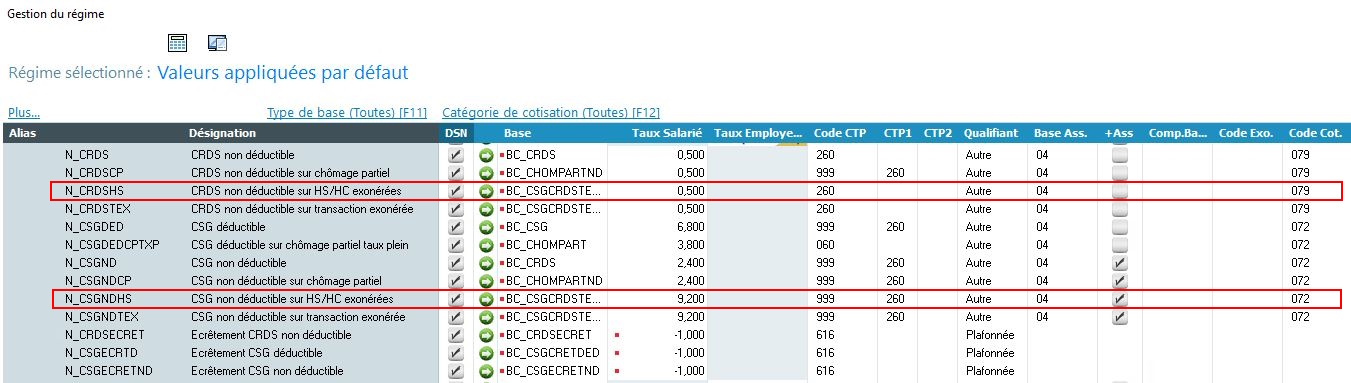

Rubriques de CSG et CRDS sur HS/HC exonérées dans EIG

Rubriques de cotisations :

N_CSGNDHS : CSG non déductible sur HS/HC exonérées

N_CRDSHS : CRDS non déductible sur HS/HC exonérées

N_CSGDEDHS : CSG déductible sur HS/HC exonérées (NE PLUS UTILISER) -> Confère texte ci-dessus

Rubriques de Base de la cotisation :

BC_CSGCRDSTEPA : Base CSG CRDS s/heures TEPA (pouvant être renommée en Base CSG/CRDS non déd. sur HS/HC exonérées)

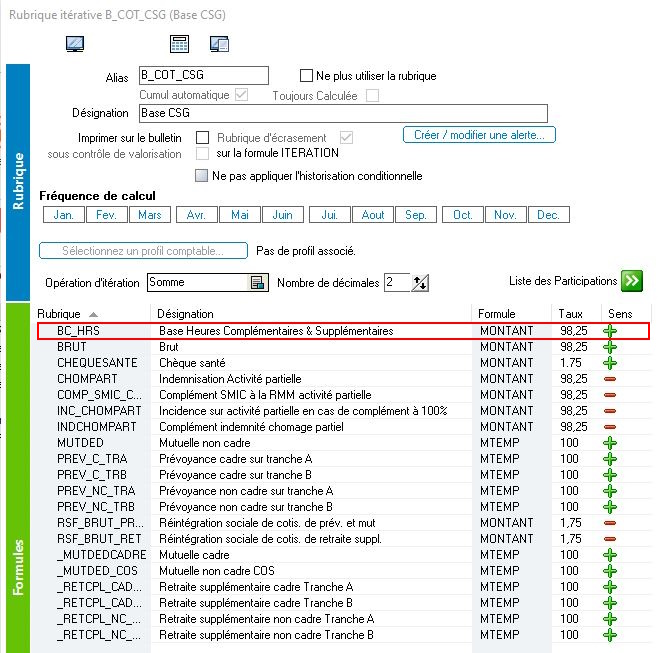

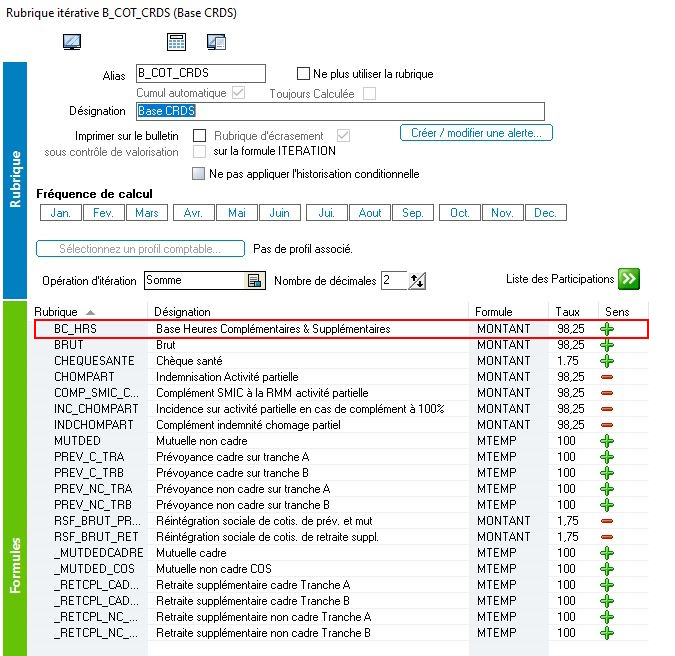

BC_HRS : Assiette heures supplémentaires et complémentaires

Modification du paramétrage des CSG et CRDS classiques, sans le montant des heures supplémentaires et complémentaires exonérées

Ajout de la rubrique de Base de cotisation BC_HRS dans les itératives B_COT_CSG et B_COT_CRDS à 98,25 en +

Paramétrage dans les régimes des CSG et CRDS sur HS/HC exonérées

Ajout des rubriques de cotisations suivantes :

N_CRDSHS : CRDS non déductible sur HS/HC exonérées

N_CSGNDHS : CSG non déductible sur HS/HC exonérées

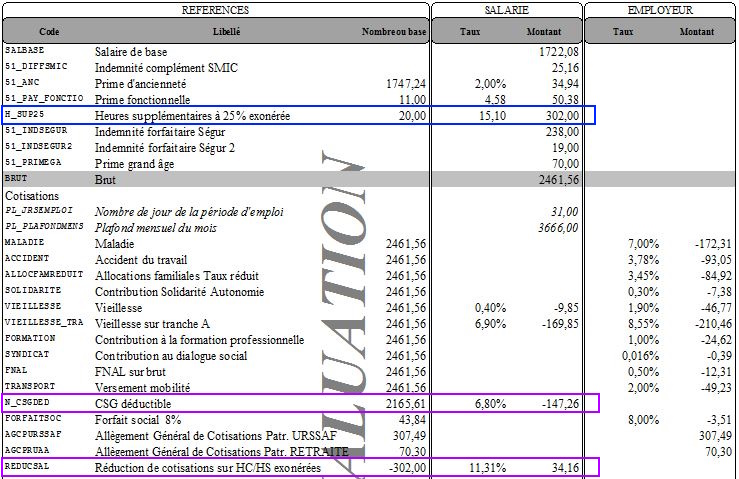

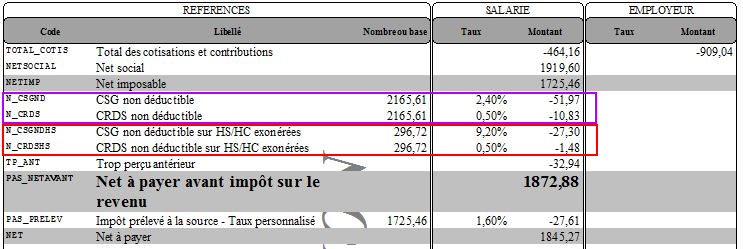

Exemple de bulletin de paye avec des HS/HC exonérées

- CSG et CRDS classiques, sans les HS/HC exonérées = OK ; Calcul = (BRUT - MONTANT HS/HC EXO) x 0,9825 + FORFAIT SOCIAL)

- Pas de CSG déductible à 6,80% sur HS/HC exonérées = OK

- Réduction de cotisations sur HS/HC exonérées = OK

- CSG non déductible sur HS/HC exonérées à 9,20% = OK

- CRDS non déductible sur HS/HC exonérées à 0,50% = OK

...

Paramétrer le taux des heures supplémentaires et complémentaires selon la méthode FEHAP - TCR

Dans un document du 9 novembre 2017 intitulé "Détermination du taux horaire" et réactualisé le 19 mai 2023, la FEHAP décrit, dans le deuxième point, les éléments de rémunération à retenir pour déterminer l’assiette de calcul des heures supplémentaires et complémentaires. Le texte de 2023 figure en annexe en fin de document.

Sont pris en compte :

- Les indemnités de nuit

- Les indemnités de dimanches et jours fériés

- La prime d'internat

- La prime pour contrainte conventionnelle

- La prime fonctionnelle

- La prime grand âge

- La prime décentralisée

Rappel, les primes d'internat, pour contrainte conventionnelle, fonctionnelle et grand âge sont incluses dans la base du prix de l'heure EIG.

En sont exclus :

- Les astreintes

- L'indemnité de carrière

- La prime d'ancienneté

- Le complément technicité des cadres

- Les indemnités de type Ségur et Laforcade à l'exception de la prime grand âge

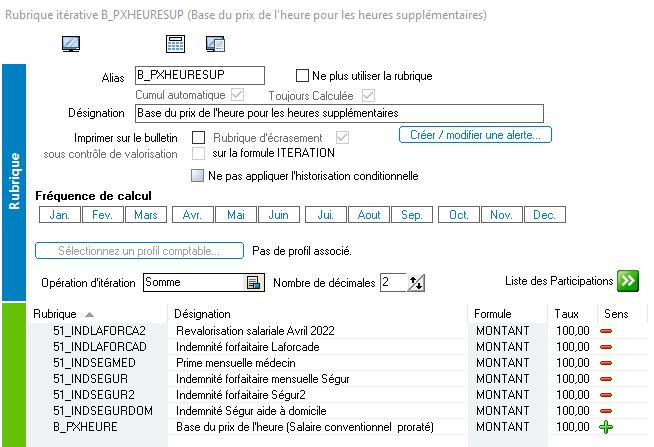

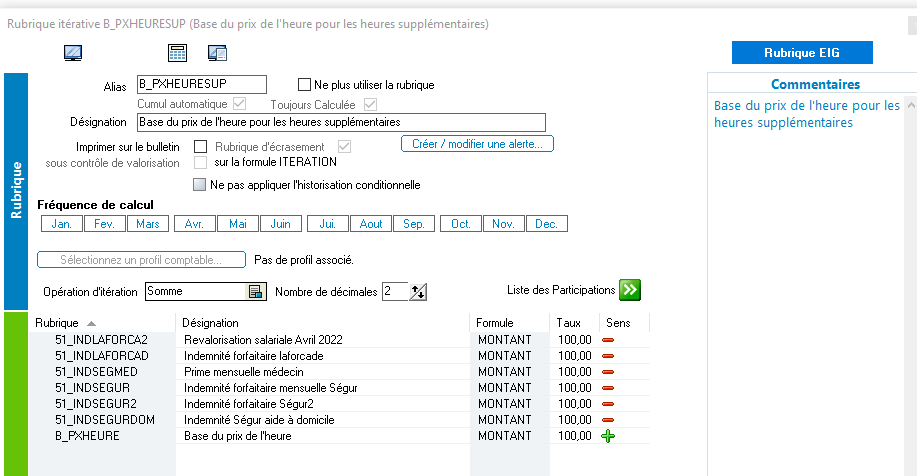

Afin de répondre à la contrainte de ne pas prendre les indemnités de type Ségur, EIG à créé la rubrique itérative B_PXHEURESUP, base du prix de l'heure pour les heures supplémentaires dont la codification est :

La codification part de la base du prix de l'heure et déduit les indemnités de type Ségur mais pas la prime grand âge.

Cette codification ne correspond pas au document FEHAP.

Nous avons mis en place le taux horaire version FEHAP chez un client qui a procédé à des tests. Il s'avère que dans certains cas, notamment les cadres, le taux horaire tel qu'indiqué par la FEHAP est inférieur au taux horaire de la personne.

Notre client a sollicité la FEHAP qui a précisé sa position. Le taux horaire décrit dans le document sert à calculer les majorations de 10% (complémentaires), 25% (supplémentaires et complémentaires) et 50% (supplémentaires). Une fois ce nouveau taux calculé, il doit être additionné au taux horaire de la personne minoré des indemnités de type Ségur pour donner le taux des heures supplémentaires et complémentaires.