La gazette des facturations

Évolutions

- La réforme de la facturation électronique

- Le contexte réglementaire : Quelles sont les obligations pour les associations?

- Pourquoi changer maintenant?

- Le périmètre

- E-Invoicing : Fonctionnement

- Transmission des informations d’encaissement

- Transmission des informations (B2C et BTB internationale)

- E-Reporting (en détail)

- Mettre à jour le logiciel Gestion Commerciale - dématérialistion

La réforme de la facturation électronique

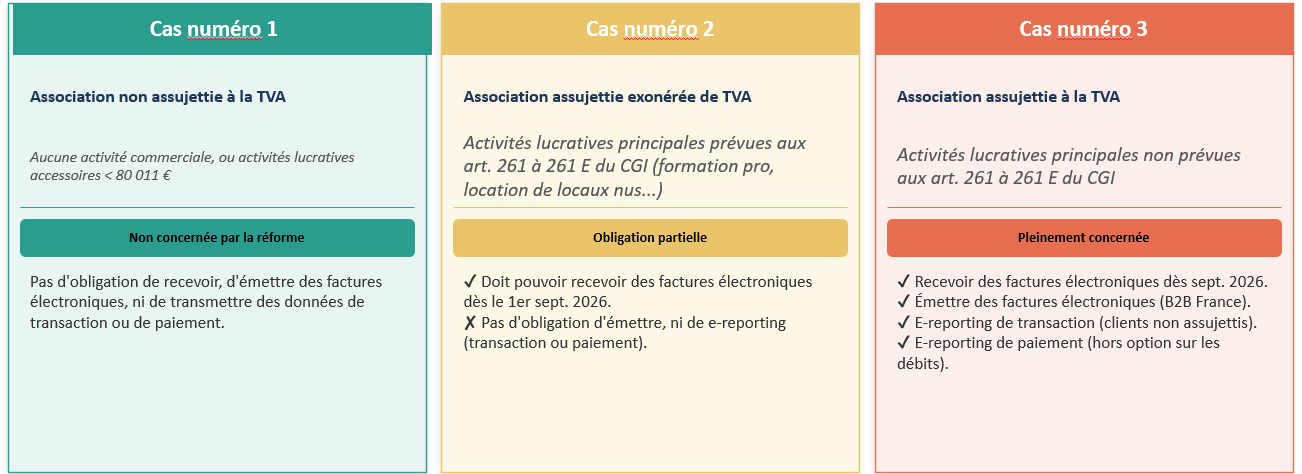

Le contexte réglementaire : Quelles sont les obligations pour les associations?

La réforme de la facturation électronique concerne les entités assujetties à la TVA en France.

Pour les associations, les obligations varient selon leur assujettissement.

![]()

Tableau récapitulatif des obligations de la facturation électronique 2026 - Associations

Pourquoi changer maintenant?

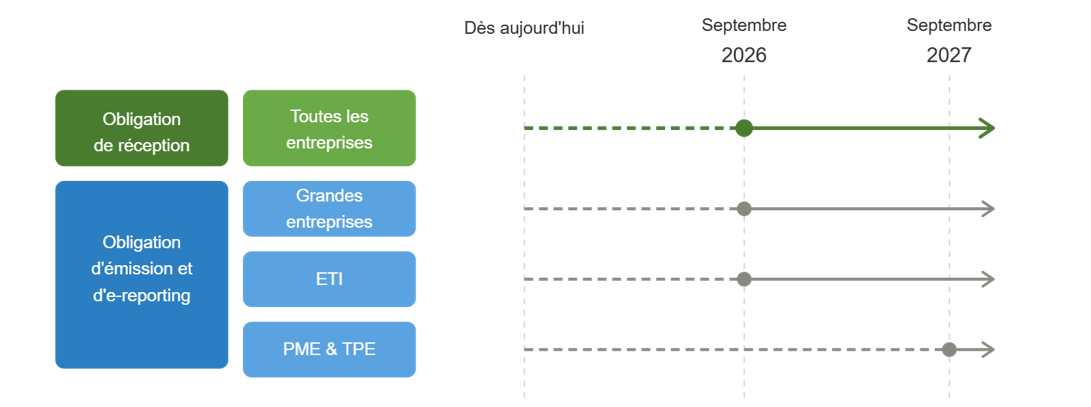

L’ordonnance n° 2021-1190 du 15 septembre 2021 généralise la facturation électronique dans les échanges entre entreprises assujetties à la TVA établies en France.

L'objectif : Généraliser la facturation dématérialisée entre entreprises assujetties à la TVA en France.

Au 1er septembre 2026 : Obligation de réception pour tous; émission pour les Grandes Entreprises et ETI ( entreprise de taille intermédiaire employant entre 250 et 4999 salariés réalisant soit un CA Annuel inférieur à 1.5 milliard d'euros).

Au 1er septembre 2027 : Obligation d'émission pour les PME ( entreprise de moins de 250 employés réalisant un CA Annuel inférieur à 50 millions d'euros) et Micro-entreprises.

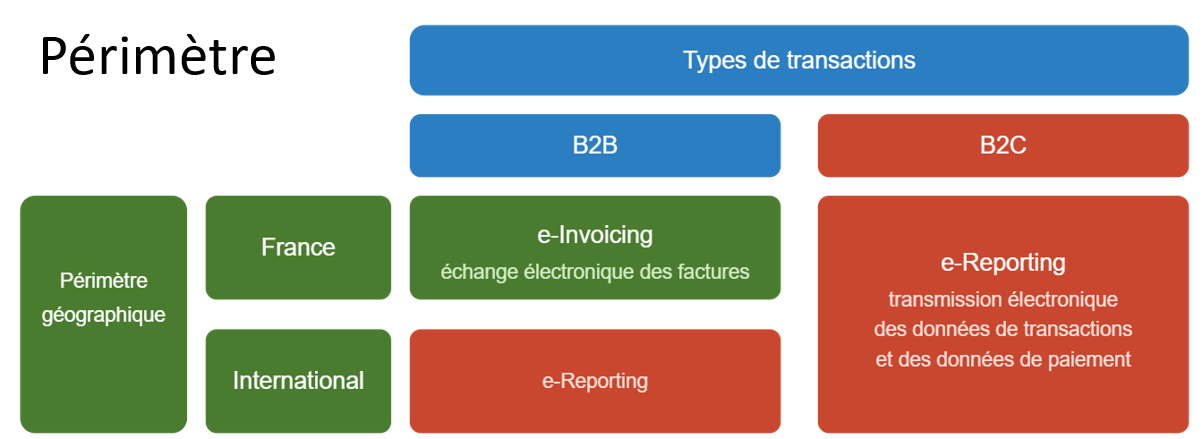

Le périmètre

E-invoicing : Envoi des factures entre entreprises françaises via une plateforme agréée (PA).

E-reporting : Procédure de transmission des données de facturation requises (mentions obligatoires) à l’administration fiscale par l’intermédiaire d’une PA pour : les ventes B2B à l’international, les acquisitions internationales hors import de bien, les ventes B2C et les encaissements de toutes les ventes (B2B & B2C) quand la TVA est dû à l’encaissement.

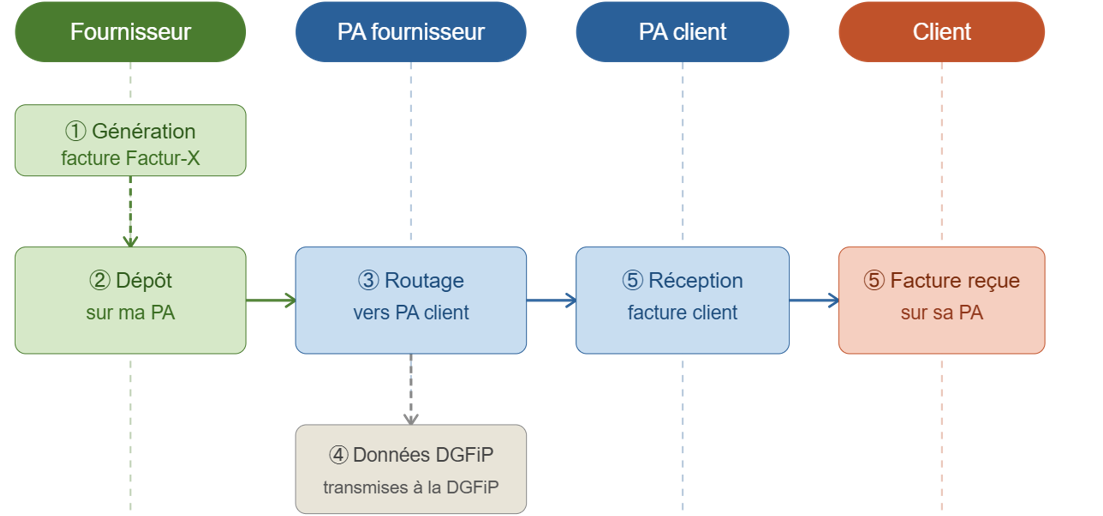

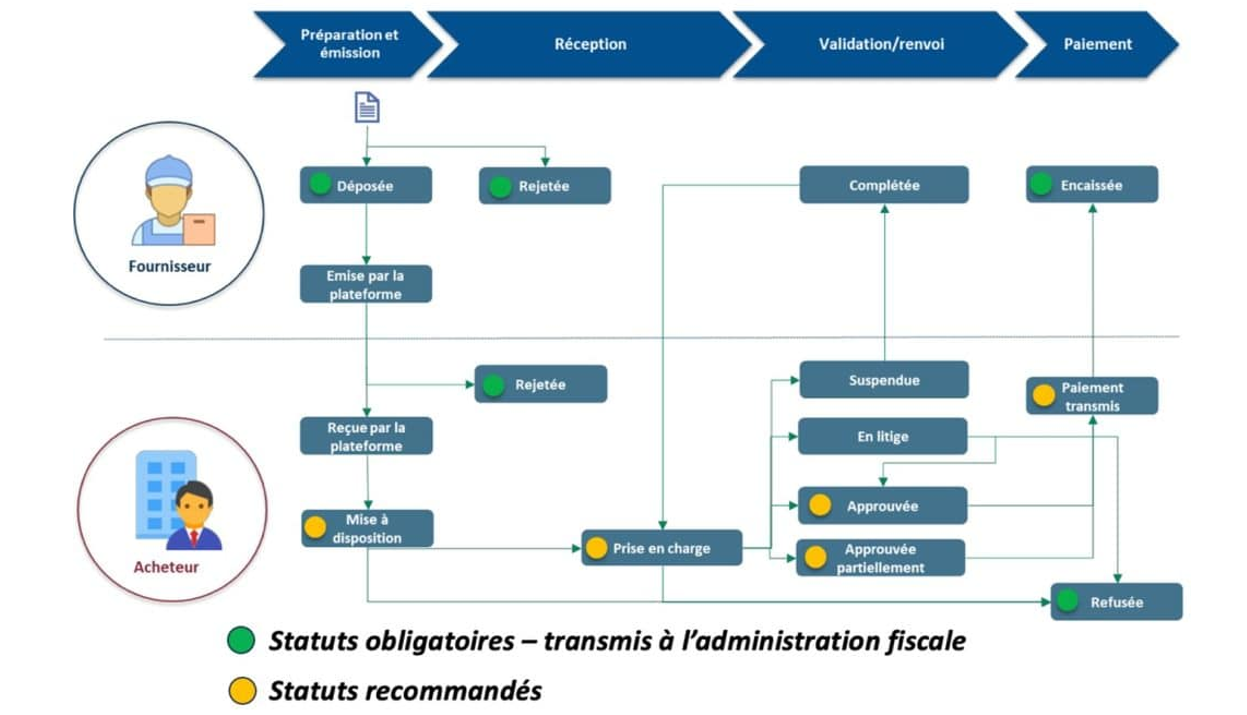

E-Invoicing : Fonctionnement

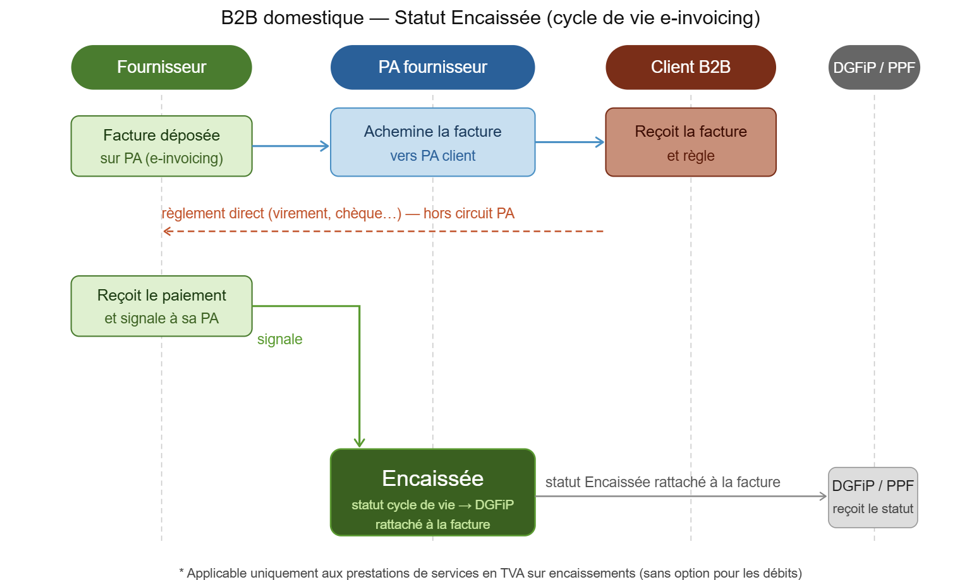

Transmission des informations d’encaissement

Uniquement pour la TVA sur encaissements.

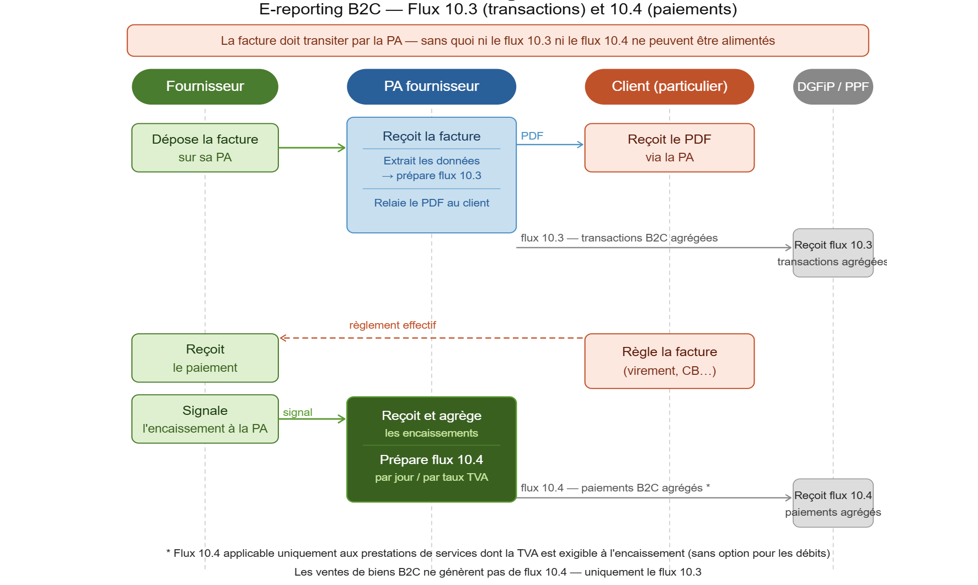

Transmission des informations (B2C et BTB internationale)

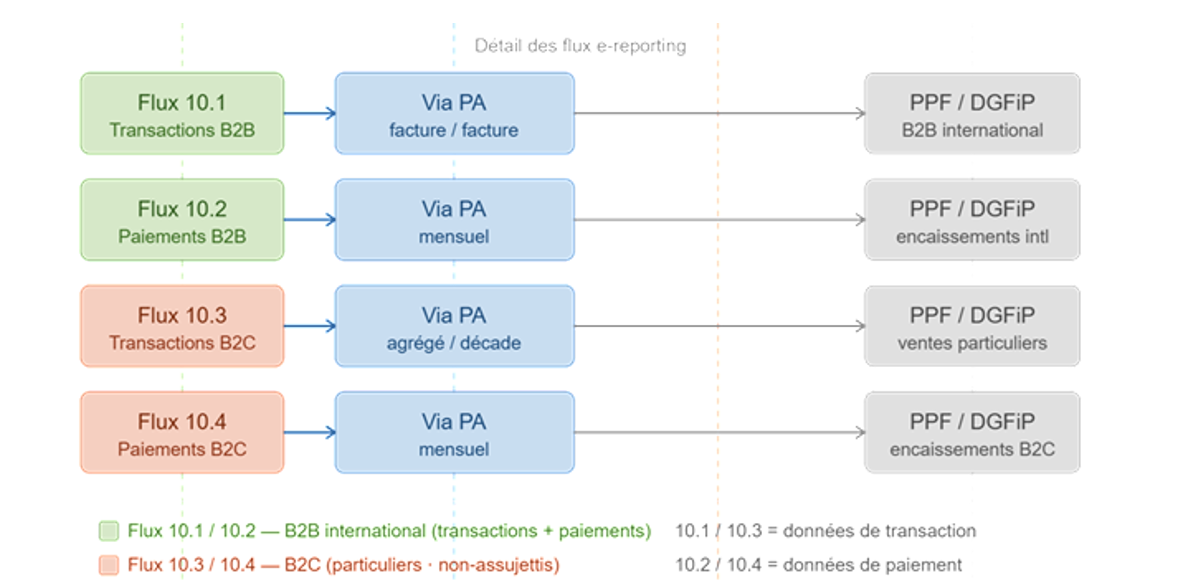

E-Reporting (en détail)

Mettre à jour le logiciel Gestion Commerciale - dématérialistion

Éléments à faire figurer impérativement sur les factures:

- SIREN / SIRET du client

- Adresse de livraison ( si différente de l’adresse de facturation)

- Option pour le paiement de la TVA d’après les débits ( le cas échéant)

- Nature de l’opération qui peut être soit:

- Livraison de biens

- Prestation de services

- Opération mixte

Paramétrage à réaliser dans la gestion des structures :

Spécifier les données dématérialisée dans la fiche client: