Les types de régimes

- Régime stagiaire

- Régime stagiaire de la formation professionnelle continue (AFPR)

- Régime Personnels médicaux : CTP 336 / 309

- Régime Contrat Engagement Educatif (CEE)

- Régime Travailleur handicapé

- Régime ZFRR

- Régime ZRR

Régime stagiaire

Encadrement

Le stagiaire devant apparaître dans le registre du personnel (avec la mention de son tuteur), il convient de lui constituer un bulletin de salaire quelle que soit le montant de sa gratification.

Si ce montant est inférieur au seuil il n’aura pas de cotisation calculée, si ce montant est supérieur au seuil, la partie au-delà sera soumise à cotisation.

Le salaire minimum sera de 15% du plafond horaire de la sécurité sociale soit pour 2020, 3.90 euros par heure travaillée.

En 2024 et en 2025, le salaire minimum est de 4.35€/H. (=> 29 * 15% = 4.35)

En 2026, le salaire minimum est de 4.50€/H (=> 30 * 15% = 4.50)

Le montant de la gratification minimale est toujours exonérée.

Si la gratification du stagiaire dépasse le seuil d'exonération, la part qui dépasse est soumise à cotisation.

Toutes les cotisations ne sont pas dues, c'est à dire, des cotisations sont exclues :

- retraite complémentaire

- prévoyance

- assurance chômage

- contribution destinée aux organisations syndicales

- taxes sur les salaires

Cotisations dues sur la part dépassant le seuil :

- Accident du travail

- Allocation familiale à 5,25%

- Maladie à 13%

- Vieillesse

- Versement mobilité (quand l'employeur y est assujetti)

- CSG / CRDS

Régime fiscal de la gratification : la gratification est exonérée d'impôts sur le revenu dans la limite du montant annuel brut du SMIC (Réf : Guide Permanent Paie 09/2024)

Paramétrage dans EIG

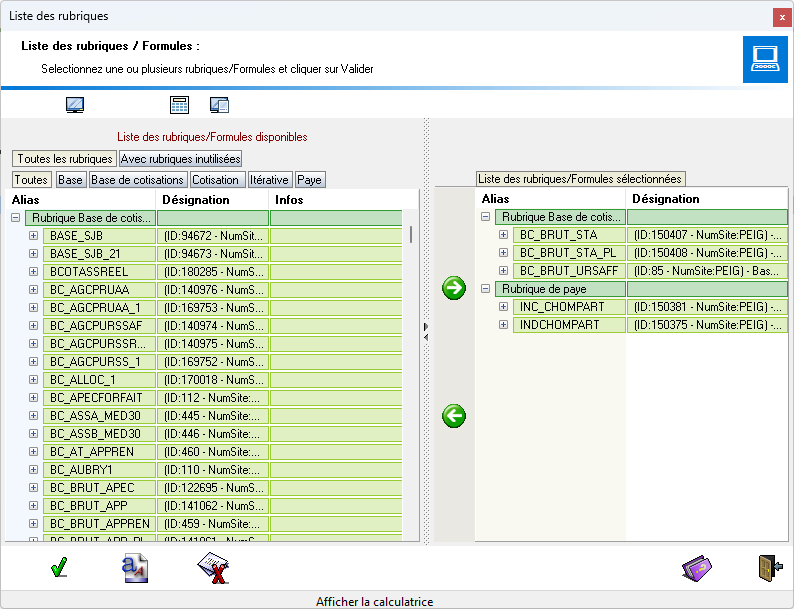

Rubriques

Les rubriques nécessaires au calcul de la paie des stagiaires ont été ajoutées :

- GRATI_STAGE : Il s’agit de la rubrique de paye calculant la gratification légale au taux de 15% du plafond horaire de la sécurité sociale.

- BC_BRUT_STA_PL : Il s’agit du brut limité au seuil d’exonération (défini dans la rubrique CONAIDE.SEUILSTAGIAIRE) égal à 15% du plafond horaire de la sécurité sociale

- BC_BRUT_STA : Il s’agit du brut supérieur au seuil.

- MALADIE_STA : C’est une rubrique de cotisation « virtuelle » dont le taux est à zéro, mais qui doit être inclue dans le régime afin de déclarer en DSN le montant de l’assiette exonérée.

- ALLOCFAMTXPLEI : Cotisation allocation familiale à taux plein. En effet, au-delà du seuil d’exonération, la cotisation allocation familiale est due au taux plein, c’est-à-dire 5.25%. A noter que cette cotisation peut également être utilisée pour les travailleurs handicapés en ESAT.

Régime

Créer le régime stagiaire en ajoutant les rubriques de cotisation de sécurité sociales, à l’exception des cotisations d’assurance chômage et de retraite complémentaire.

Ajouter la rubrique ALLOCFAMTXPLEI en lieu et place de la cotisation ALLOCFAM.

Ne pas oublier d’ajouter la cotisation MALADIE_STA, qui doit être codifiée comme suit :

- Envoi en DSN : Oui

- Code CTP : 999 : Il s’agit d’un CTP virtuel qui ne sera jamais dans le bloc 23.

- Qualifiant : Autre

- Base assujettie : 03

- +Ass : Non

- Code exonération : 022

Dans le régime stagiaire, il faut affecter la base BC_BRUT_STA pour toutes les cotisations, à l’exception de la cotisation MALADIE_STA et des cotisations CDG-CRDS. Les codes CTP sont identiques aux codes CTP du régime général.

Il est possible de créer un modèle de bulletin spécifique pour les stagiaires afin de modifier le titre pour remplacer « Bulletin de paie » par « Gratification de stage ».

Fiche contractuelle

Généralités

- Nature du contrat : 29 Convention de stage

Compléments

- Tuteur de stage : sélectionner le salarié responsable du stage

Eléments de salaire

- Hors convention

Constantes

- Ajouter la rubrique GRATI_STAGE en élément constant. Par défaut, la gratification de stage est égale à 15% du plafond horaire de sécurité sociale. Il est possible de modifier le taux horaire dans l’élément constant. La partie supérieure au seuil d’exonération sera automatiquement soumise à cotisation.

Régime

- Sélectionner le régime stagiaire

- Statut catégoriel : 99 Pas de retraite complémentaire

- Retraite complémentaire : 01 Pas de retraite complémentaire

Registre du personnel

Le registre du personnel a été modifié afin d’y inclure les stagiaires dans une partie séparée avec les informations requises :

Les stagiaires sont-ils concernés ?

Les nom et prénoms des stagiaires accueillis dans l’établissement sont inscrits dans l’ordre d’arrivée, dans une partie spécifique du registre unique du personnel.

Pour chaque stagiaire concerné, les indications complémentaires, portées sur le registre unique du personnel ou pour les organismes ne disposant pas d’un registre unique du personnel dans tout autre document permettant de suivre les conventions de stage, sont les suivantes :

- Les nom et prénoms du stagiaire ;

- Les dates de début et de fin du stage (ou de la période de formation en milieu professionnel) ;

- Les nom et prénoms du tuteur ainsi que le lieu de présence du stagiaire.

DSN

la fiche consigne concernée par la déclaration des stagiaires : FC 1332

La déclaration d’un stagiaire en DSN est obligatoire s’il est présent depuis plus de deux mois ou s’il dépasse le seuil de franchise. En tout état de cause, il sera toujours automatiquement déclaré s’il est dans la base GRH.

Le paramétrage DSN a été modifié depuis la mise à jour de mars 2023 sur la rubrique 51.013 code 001 rémunération brute non plafonnée :

En effet , la rubrique BC_BRUT_URSAFF a été neutralisée lorsqu'il s'agit d'un stagiaire (cf Brut urssaf stagiaire), il faut donc ajouter :

[BC_BRUT_STA.MONTANT]+[BC_BRUT_STA_PL.MONTANT]

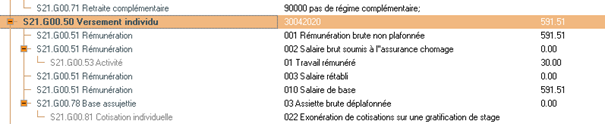

S21.G00.51.013 code 001 - Rémunération brute non plafonnée

[BC_BRUT_URSAFF.MONTANT];[INDCHOMPART.MONTANT];[INC_CHOMPART.MONTANT]+[BC_BRUT_STA.MONTANT]+[BC_BRUT_STA_PL.MONTANT]

S21.G00.51.013 code 002 - Salaire brut soumis à l'assurance chômage

Valeur attendue= 0

S21.G00.51.013 code 003 - Salaire rétabli - reconstitué » => correspond à la partie supérieure au seuil d'exonération

Le salaire rétabli ne doit pas inclure la partie inférieure au seuil d’exonération.

La formule est donc à compléter comme suit :

([BRUT.MONTANT]+[ABSTOTALV.MONTANT]-[ABSTOTALM.MONTANT]

+[IJBRUT.MONTANT]

-[REMBPREV.MONTANT]

+[JRSNONTRAV.MONTANT]+[H_N0NTRAV.MONTANT]

+[PREVSAL.MONTANT]+[IJ_PV_INC_NET.MONTANT]

-[AJUS_BRUT.MONTANT]

-[ANT_JOURS.MONTANT]

-[ANT_HEURES.MONTANT])

*

(

si ([NB_HRSCTRREEL.MONTANT]=0)

alors (1)

sinon ([NB_HRSCTRREEL.MONTANT]/[NB_HEURESCON.MONTANT])

)

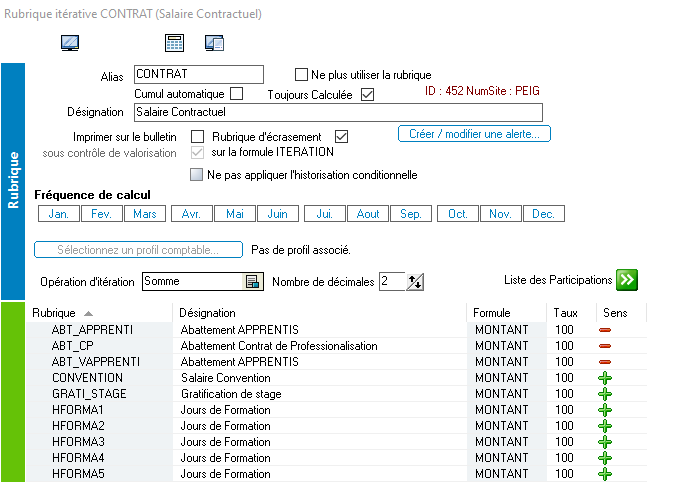

-[BC_BRUT_STA_PL.MONTANT]La rubrique GRATI_STAGE doit également être déclarée en rubrique 51.013 code 010.

Pour cela, vous pouvez ajouter cette rubrique à la rubrique itérative CONTRAT (qui doit déjà être en 51.013 code 010), soit ajouter directement GRATI_STAGE dans le 51.013 code 010.

Option d'ajout dans l'itérative CONTRAT

Pour plus d’information sur la déclaration d’un stagiaire en DSN : Déclarer un stagiaire en DSN

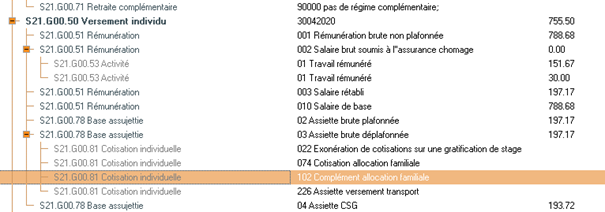

DSN d’un stagiaire payé jusqu'au seuil d’exonération

DSN d’un stagiaire payé au-delà du seuil d’exonération

Bulletin de salaire

Bulletin d’un stagiaire payé jusqu'au seuil d’exonération

Bulletin d’un stagiaire payé au-delà du seuil d’exonération

Régime stagiaire de la formation professionnelle continue (AFPR)

Le stagiaire de la formation professionnelle continue est normalement rémunérée par la région / Pôle emploi.

Normalement l'entreprise d'accueil n'a pas à déclarer ce stagiaire en DSN sauf si elle verse un complément de rémunération.

D'ailleurs, si l'entreprise d'accueil souhaite le rémunérer, cette rémunération est soumise à condition dès le 1er euros (pas de mise en place d'exonération).

URSSAF : stagiaires de la formation professionnelle continue

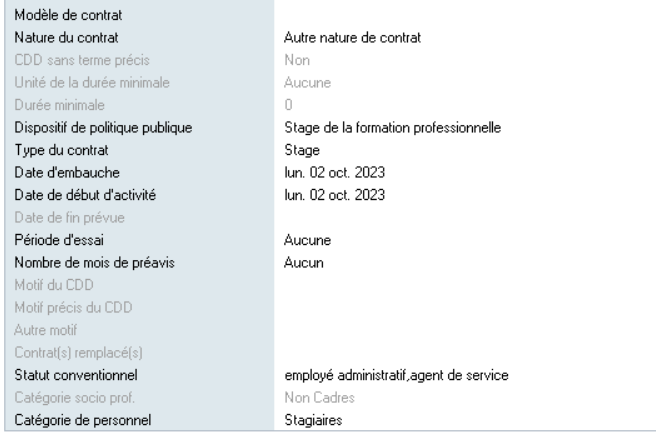

Contrat

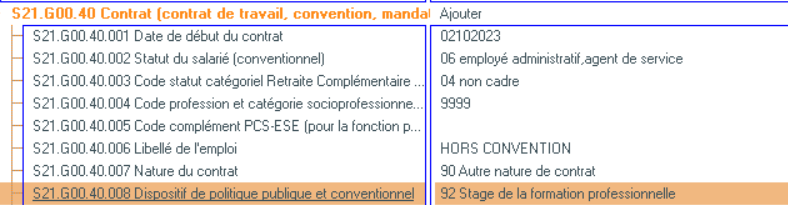

Au niveau du contrat, (bloc 40)

S21.G00.40.007 : Nature du contrat : 90 - Autre nature de contrat, convention, mandat

S21.G00.40.008 : Dispositif de politique publique et conventionnel : 92- Stage de la formation professionnelle

Taux et barèmes

Ne cotise pas à la CSG/CRDS.

2 rémunérations possibles : rémunération par l'Etat (base forfaitaire)

Rémunération par l'établissement d'accueil : base de cotisation dès le 1er euro (sur l'ensemble de la rémunération)

Codification de régime :

Associer le régime à son type du régime stagiaire de la formation professionnelle continue (CTP 150)

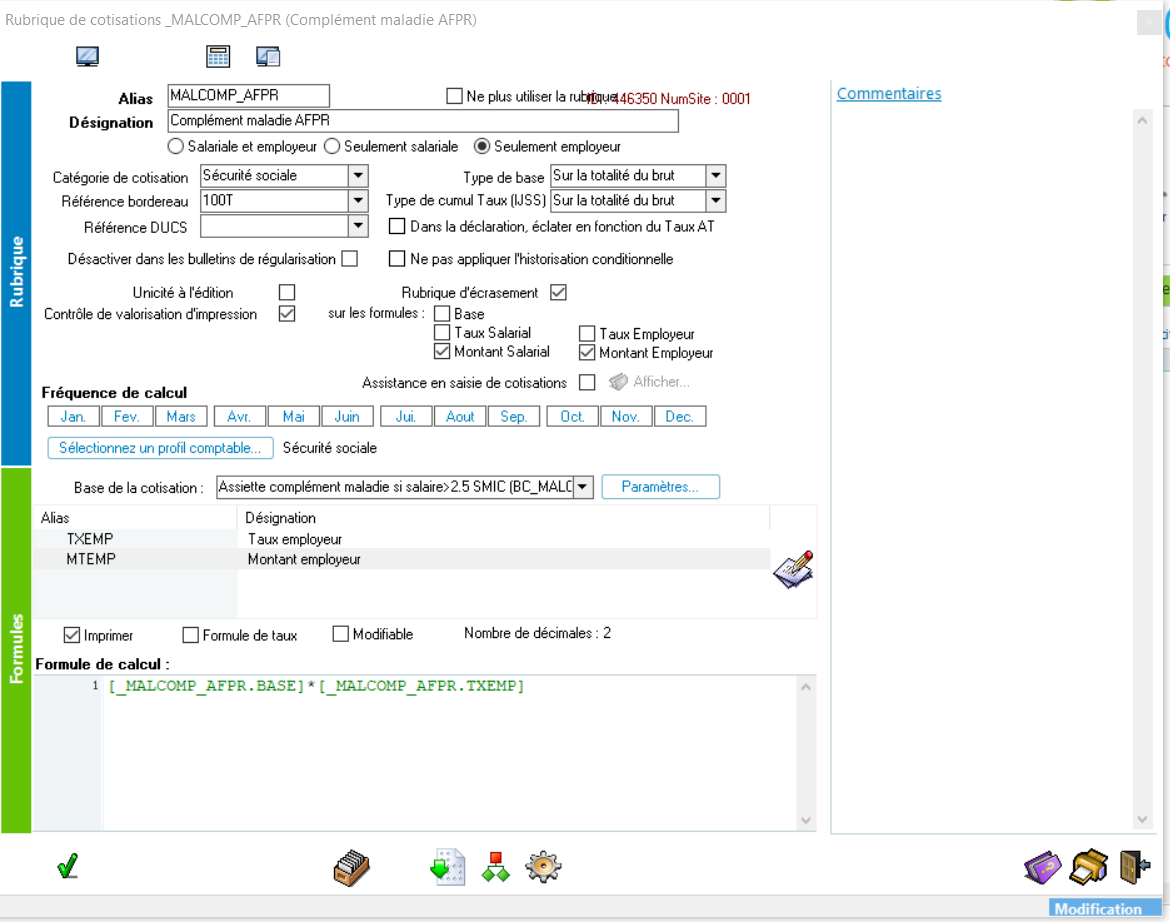

Pour faciliter la gestion du complément maladie qui doit toujours se déclencher pour ce régime on peut créer une rubrique MALCOMP_AFPR afin de déclencher le complément sans avoir à contrôler si le brut dépasse ou non les 2.5 SMIC.

Il faut créer la cotisation MALCOMP_AFPR qui a un taux toujours à 6 en dupliquant la rubrique MALCOMP25 et modifier le taux avec la valeur à 0

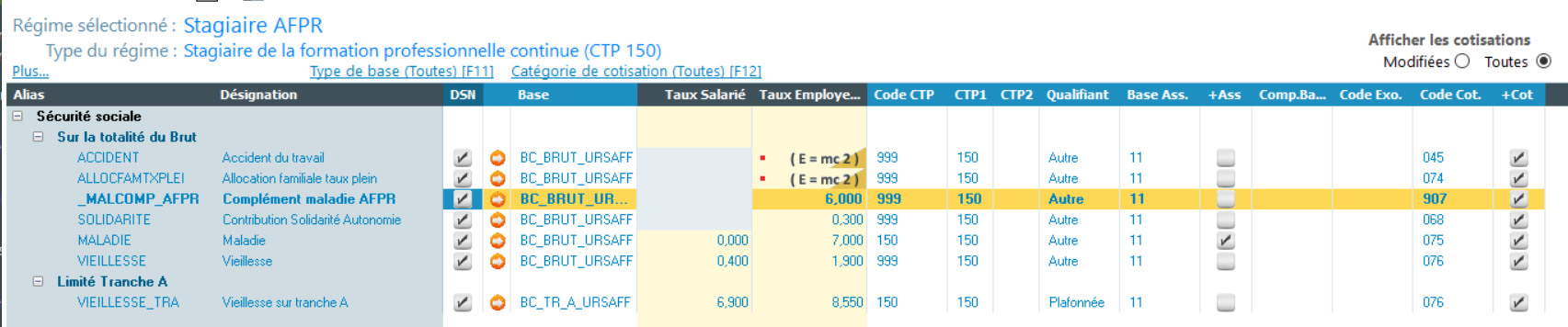

Codifier le régime comme suit par la suite

Pas de bloc 78 code 02 ni code 03 attendu

si des paramétrages par défaut existent au niveau de l'association, il faut les neutraliser pour ce régime (plusieurs possibilités selon les cas)

Au niveau de la convention, on peut mettre hors convention et créer une rubrique spécifique afin de déclencher un élément de salaire.

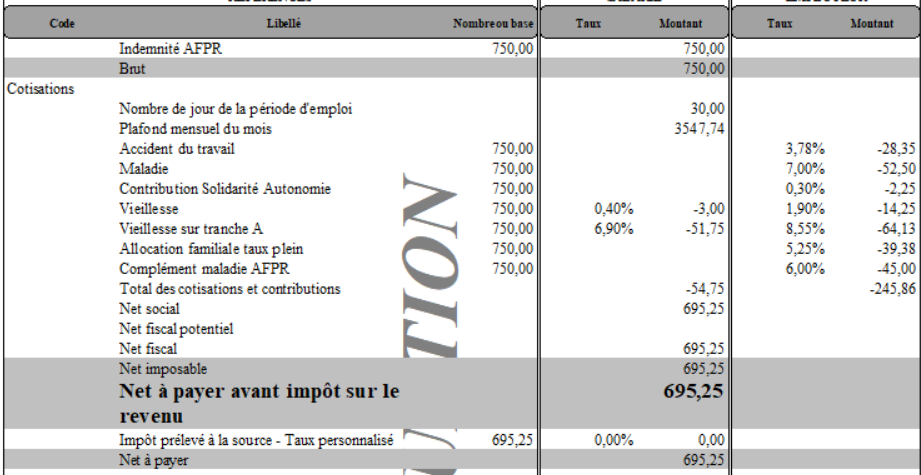

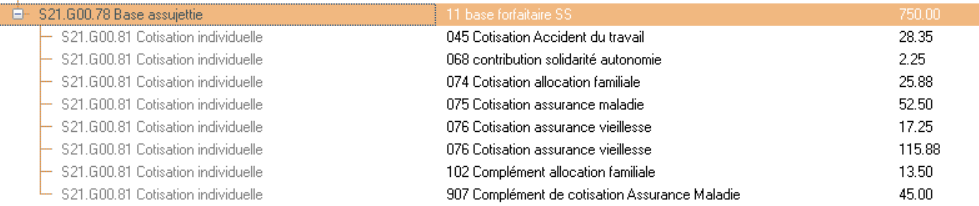

Exemple saisie d'une indemnité à 750€

Au niveau de la DSN

Bloc agrégé

Bloc 40

Au niveau des blocs individuels

Régime Personnels médicaux : CTP 336 / 309

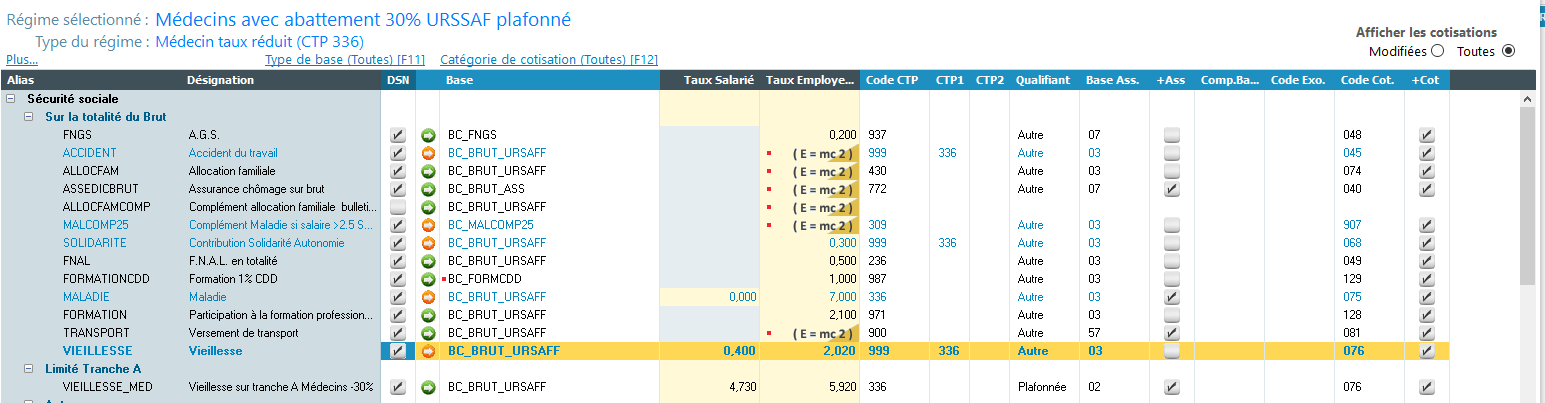

Le régime médecin au taux réduit, ressemble au régime général (cadre ou non cadre)

Le CTP utilisé à la place du CTP 100 est le CTP 336.

Seule différentiation par rapport au régime générale est l'envoi du CTP 309 en lieu et place du CTP 635.

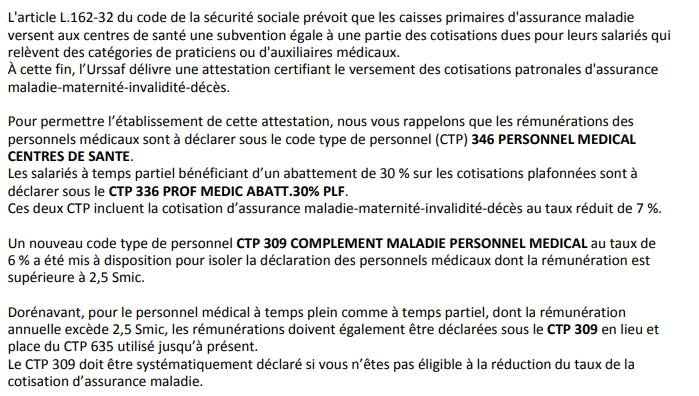

Vous avez peut être reçu un courrier de votre Urssaf concernant l'utilisation du CTP 309.

Modification à effectuer uniquement pour les taux réduits

Par conséquent, à partir du mois de juillet 2023 et pour les régimes utilisant le CTP 336 ou 346, un nouveau code type de personnel CTP 309 COMPLEMENT MALADIE PERSONNEL MEDICAL au taux de 6% a été mis à disposition pour isoler la déclaration des personnels médicaux dont la rémunération est supérieure à 2.5 SMIC.

Ce CTP sera à utiliser en lieu et place du CTP 635 utilisé jusqu'à présent.

Pour ce faire, au niveau de EIG, il faut aller modifier la codification de l'ensemble des régimes correspondants.

Quand on survole la cotisation MALCOMP25 avec comme CTP indiqué la 635; une info bulle nous indique la valeur conseillée par EIG

Il faut par la suite la codifier comme indiqué ci-dessous

Aucune modification pour le CTP 637 pour la régularisation.

Régime Contrat Engagement Educatif (CEE)

Codification du contrat d'engagement éducatif

Attendus en paie vs DSN

Au niveau des cotisations, l'employeur a le choix d'appliquer soit une base forfaitaire pour les cotisations de sécurité sociale ou bien le salaire réel.

AGIRC-ARRCO

En tout cas, pour les cotisations AGIRC-ARRCO, elles sont assises sur le salaire réel.

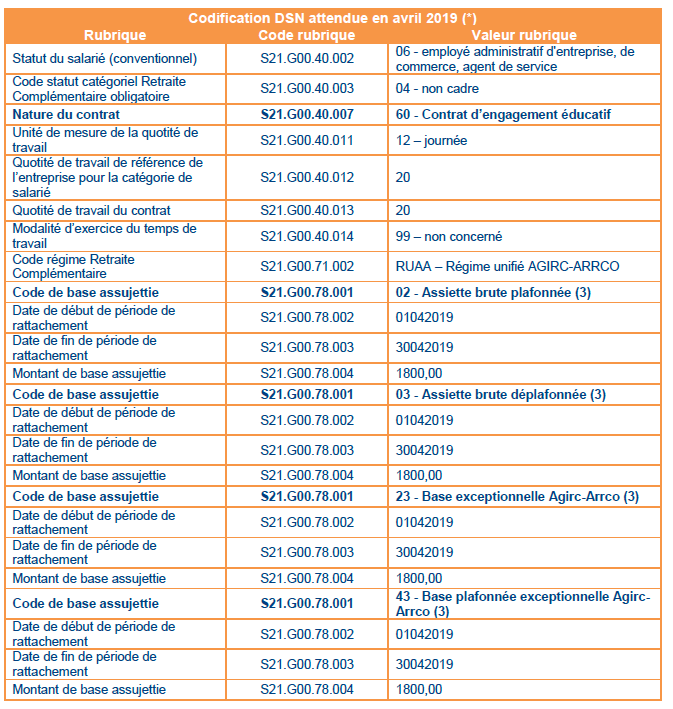

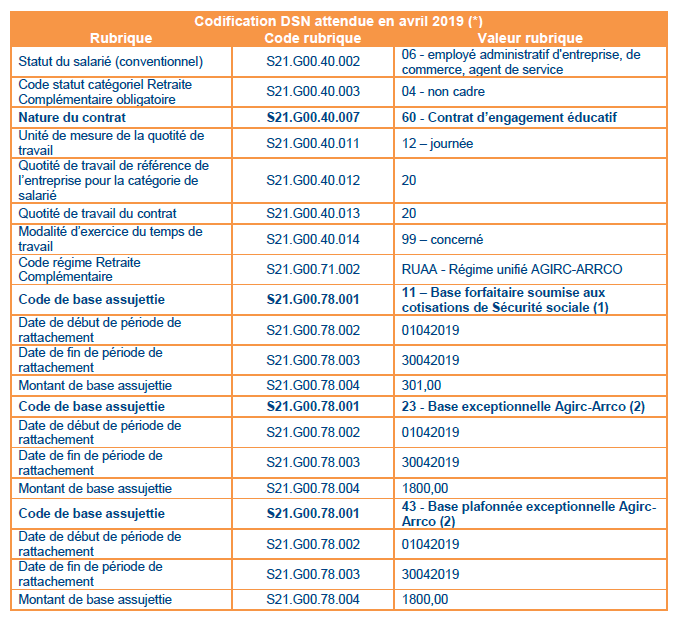

Voici la codification attendue afin de respecter la demande de l'AGIRC-ARRCO

Que ce soit une base forfaitaire ou base réelle, au niveau des cotisations retraites, ce qui est attendue en plus du bloc 78 code 02 et 03; on attend 2 codes : 23 et 43 comme indiqué au niveau du tableau ci-dessous.

23 : base exceptionnelle AGIRC-ARRCO qui correspond à la base brut de la retraite (BC_BRUT_RET)

43 : base plafonnée exceptionnelle AGIRC-ARRCO qui correspond à la base de la tranche 1 (BC_TU1_RET)

Il est facile de codifier le code 43 => pas de difficulté particulière on a la ligne RET_COM_TU1

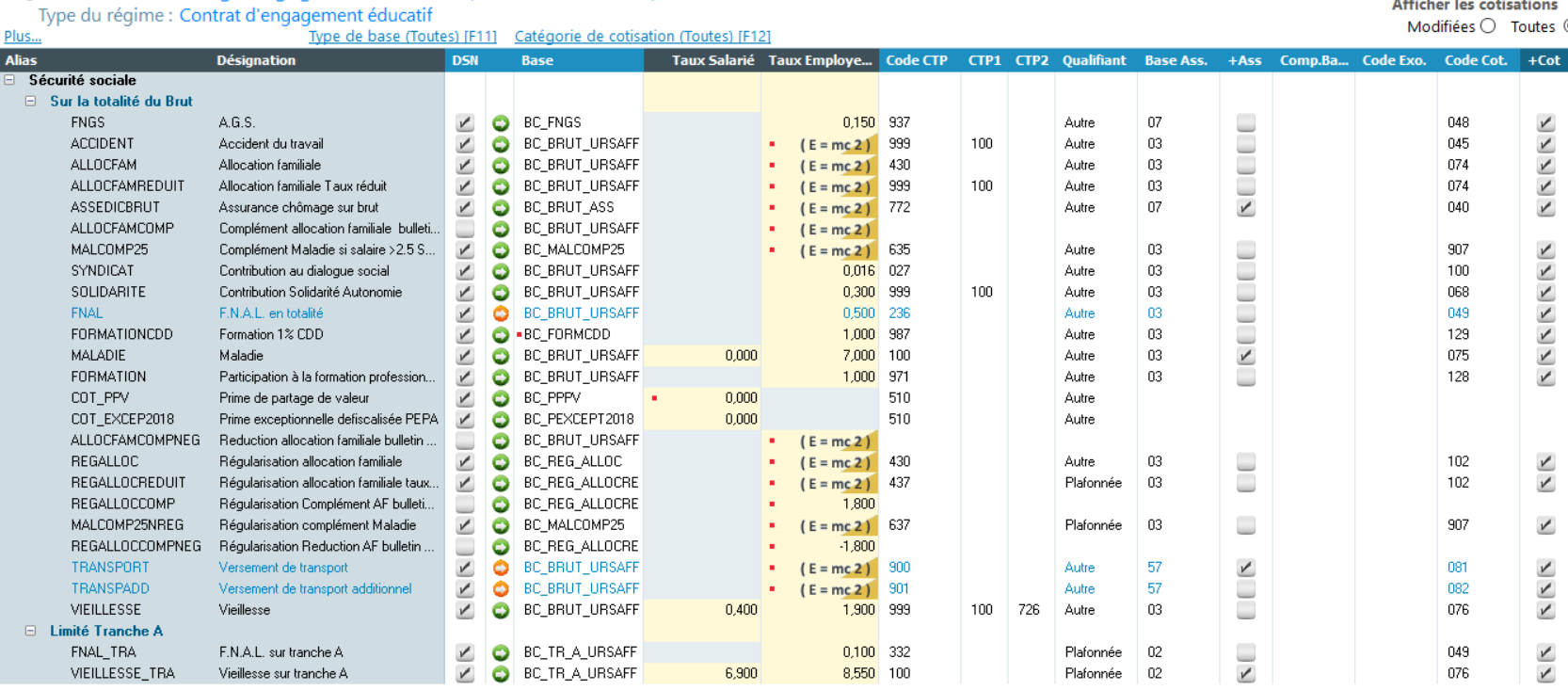

par contre, pour codifier le code 23, on doit créer une cotisation fictive avec une base de cotisation RET_COM_TOT ayant une base de cotisation BC_BRUT_RET et avec des taux de cotisations à 0.

Choix du salaire réel pour le calcul des cotisations dues au régime général de sécurité social

Exemple d'un salarié avec un salaire réel de 1800€

Choix d'une base forfaitaire pour le calcul des cotisations dues au régime général de sécurité social

Base forfaitaire :301

salaire réel : 1800

Selon le choix de l'employeur, la codification au niveau de EIG n'est pas le même, en tout cas au niveau de la codification du régime.

Les éléments du contrat restent identique.

La nature du contrat : S41.G00.40.007 = 60

Attente URSSAF

Au niveau de l'URSSAF, on n'a pas la connaissance d'un CTP spécifique.

On part du principe qu'on envoie les cotisations SS au niveau du CTP 100.

La différence peut se voir au niveau du choix de la base de cotisation.

Au niveau du fichier guide URSSAF équivalence DIDA => on n'attend pas une base forfaitaire avec le CTP 100 !!

base réelle :

on peut appliquer le paramétrage par défaut (idem que le régime général)

Bloc 78 code 02 et code 03

base forfaitaire :

Bloc 78 code 11

créer une base de cotisation forfaitaire

Il est actuellement impossible de codifier ce régime avec une base forfaitaire car avec le CTP 100, on n'a pas une base assujettie à 11

Pensez à préconiser une base réelle en attendant plus d'information auprès des organismes.

Page wiki encore en cours de rédaction, il reste une zone d'ombre sur la déclaration en DSN (maille agrégée / maille nominative)

Régime Travailleur handicapé

Fiche consigne 1884 / dernière mise à jour lors de la rédaction de cette documentation : 02/05/2022

Régime ZFRR

Contexte

Pour soutenir les territoires ruraux fragiles et ainsi permettre aux entreprises s’y implantant de bénéficier d’exonérations fiscales et sociales, le dispositif de zonage France Ruralités Revitalisation (ZFRR) a pris la suite du zonage de Revitalisation Rurale (ZRR) au 1er juillet 2024.

La plupart des communes classées en Zone de Revitalisation Rurale (ZRR) intègrent le nouveau zonage (ZFRR), les communes non reclassées en ZFRR mais listée dans l’arrêté ZRR continuent de bénéficier des exonérations prévues en ZRR.

L’exonération devra être déclarée mensuellement et calculée à partir de l’assiette brute plafonnée uniquement pour les individus embauchés à partir du 1er juillet 2024.

Rappel : Cette exonération concerne les entreprises de moins de 50 salariés

Mise en place

Concrètement, le nouveau dispositif (ZFRR) s'applique pour tous les salariés embauchés à partir du 1er juillet 2024.

Au niveau financier, l'exonération est identique. C'est au niveau de la déclaration DSN que cela diffère.

https://net-entreprises.custhelp.com/app/answers/detail_dsn/a_id/2675/kw/2675

Comme indiqué dans la fiche consigne, le code CTP à utiliser est 099 et le code cotisation est le 916.

Les salariés embauchés postérieurement au 1er juillet 2024, la déclaration DSN ne change pas. Par conséquent il est nécessaire d'utiliser un nouveau régime pour le ZFRR.

Créer le régime

Dans la gestion des régimes, cliquez sur le bouton Charger la liste des régimes.

Puis dans l'écran suivant, cliquez sur le bouton créer pour ajouter le nouveau régime

Valider l'ajout.

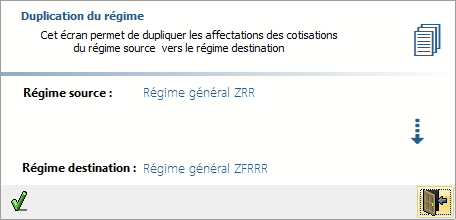

Puis dans l'écran d'origine, cliquez sur le bouton, utilisez le bouton  pour dupliquer le régime ZRR

pour dupliquer le régime ZRR

Ce traitement permet de dupliquer toutes les cotisations et les codifications du régime source.

Il s'agit ensuite de modifier la codification de la cotisation pour indiquer le CTP 099 et le code cotisation 916 en lieu et place du CTP 513 et du code cotisation 020.

Chaque nouvelle embauche devra utiliser ce nouveau régime.

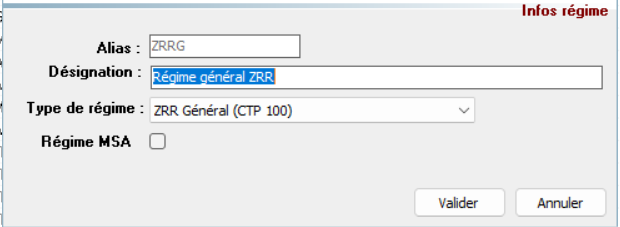

Régime ZRR

Suite au ticket 742839.

Lien URSSAF :

Lien BOSS :

ACTIVATION DES RUBRIQUES ZRR

Dans Paramètres généraux / Structures, si ce n'est pas déjà fait, il faut commencer par cocher "Zone de revitalisation rurale" (en haut à droite)

MISE EN PLACE

Il faudra un régime (en fonction des besoins de l'association) pour :

- Le régime général Non Cadre

- Le régime général Cadre

- La MSA Non Cadre

- La MSA Cadre

REGIME

Dans la gestion des régimes, cliquez sur le bouton Charger la liste des régimes.

Puis dans l'écran suivant, si le régime n'existe pas, cliquez sur le bouton créer pour ajouter le nouveau régime (cocher Régime MSA pour la MSA) :

Puis valider.

GESTIONNAIRE DE REGIMES

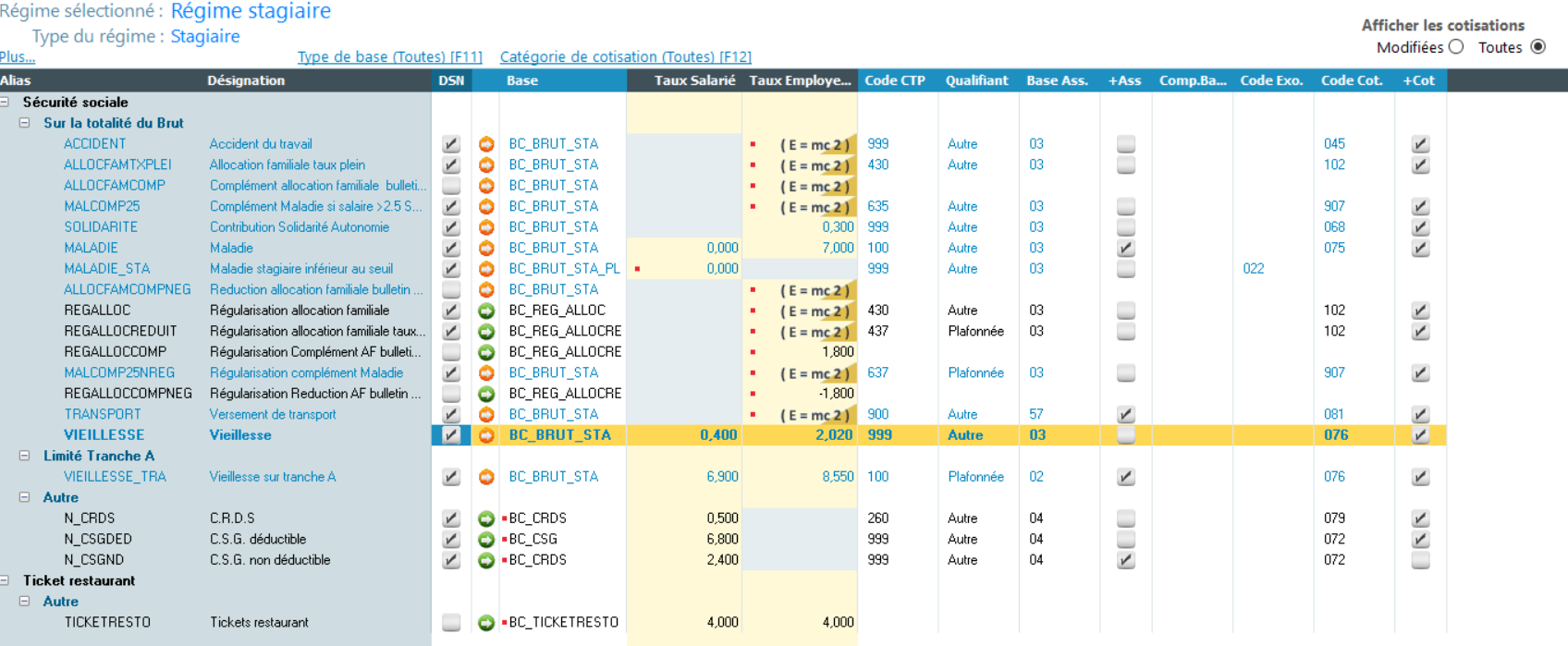

* Pour le Régime Général ZRR Non Cadre et le Régime Général ZRR Cadre, ajouter les rubriques suivantes :

* Pour le Régime MSA ZRR Non Cadre et le Régime MSA ZRR Cadre, ajouter les rubriques suivantes :

CALCUL DE LA REDUCTION ZRR

NATURE ET DUREE DE L'EXONERATION

CALCUL DE L'EXONERATION

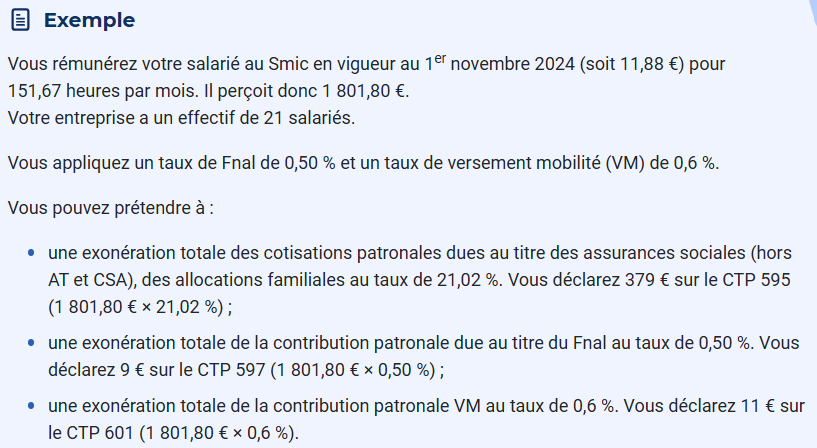

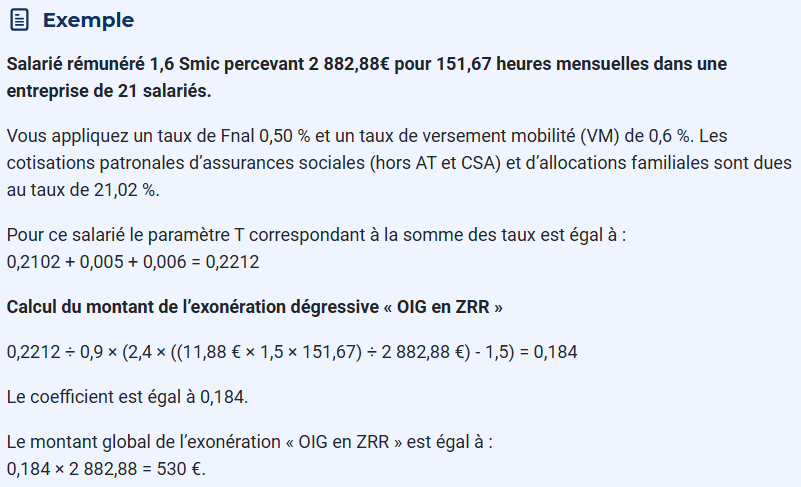

L’exonération est totale pour une rémunération horaire inférieure ou égale à 1,5 Smic, puis dégressive pour une rémunération horaire supérieure à 1,5 Smic et inférieure à 2,4 Smic

REMUNERATION INFERIEURE OU EGALE A 1.5 SMIC

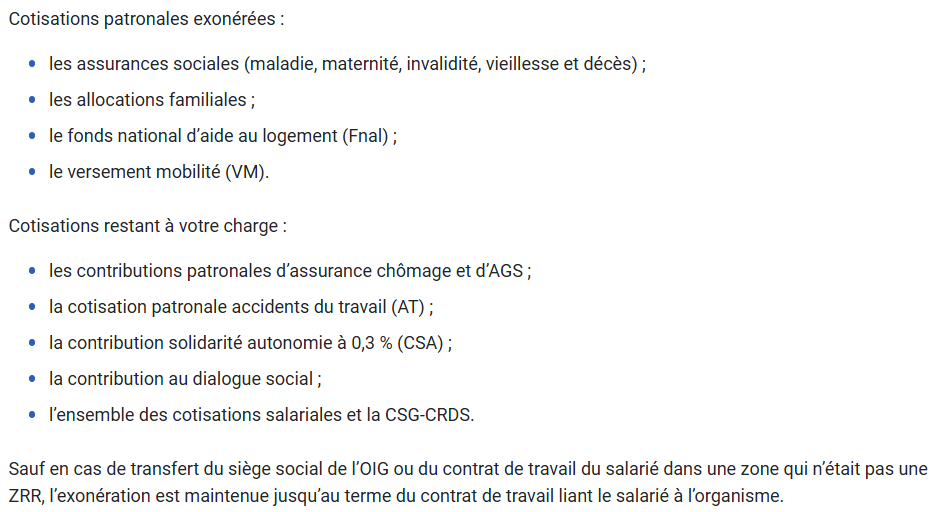

Les cotisations patronales dues au titre des assurances sociales (hors accidents du travail et CSA), des allocations familiales, du Fnal et, le cas échéant du versement mobilité (VM) sont totalement exonérées.

En pratique, le montant de l’exonération est obtenu comme suit :

Rémunération brute soumise à cotisations × taux des cotisations patronales d’assurances sociales (hors taux AT et CSA), d’allocations familiales, de Fnal et de VM dus par l’employeur.

REMUNERATION SUPERIEURE A 1.5 SMIC ET INFERIEURE A 2.4 SMIC

L’exonération est dégressive. Elle est calculée selon un barème spécifique.

La formule de calcul est déterminée en fonction des taux de cotisations patronales, dues au niveau du Smic au titre des assurances sociales et des allocations familiales.

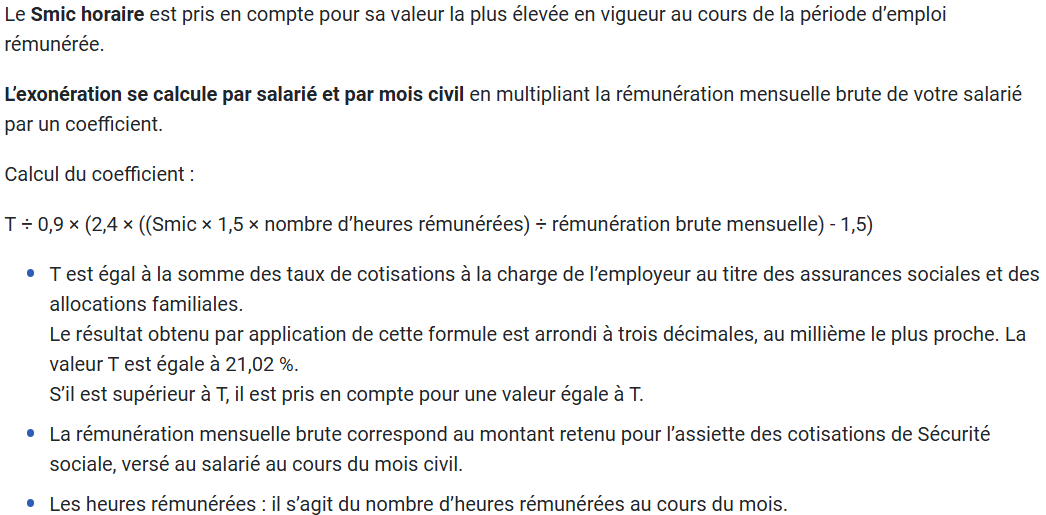

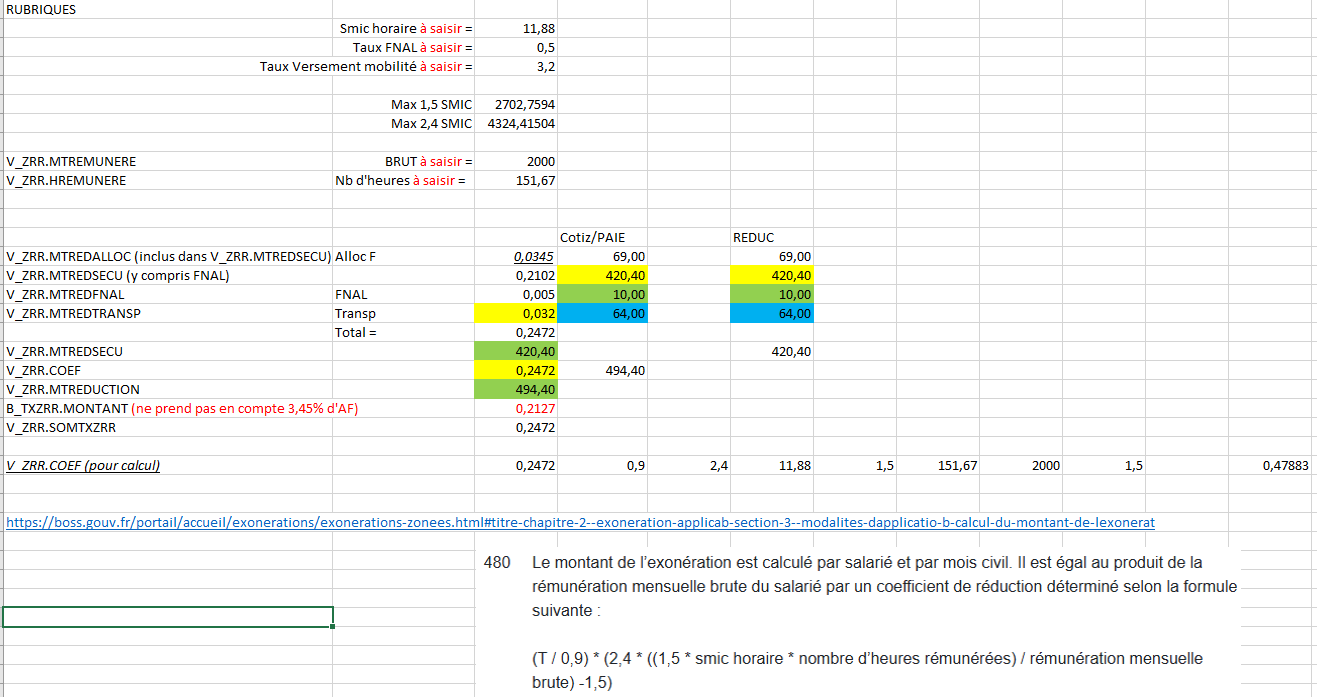

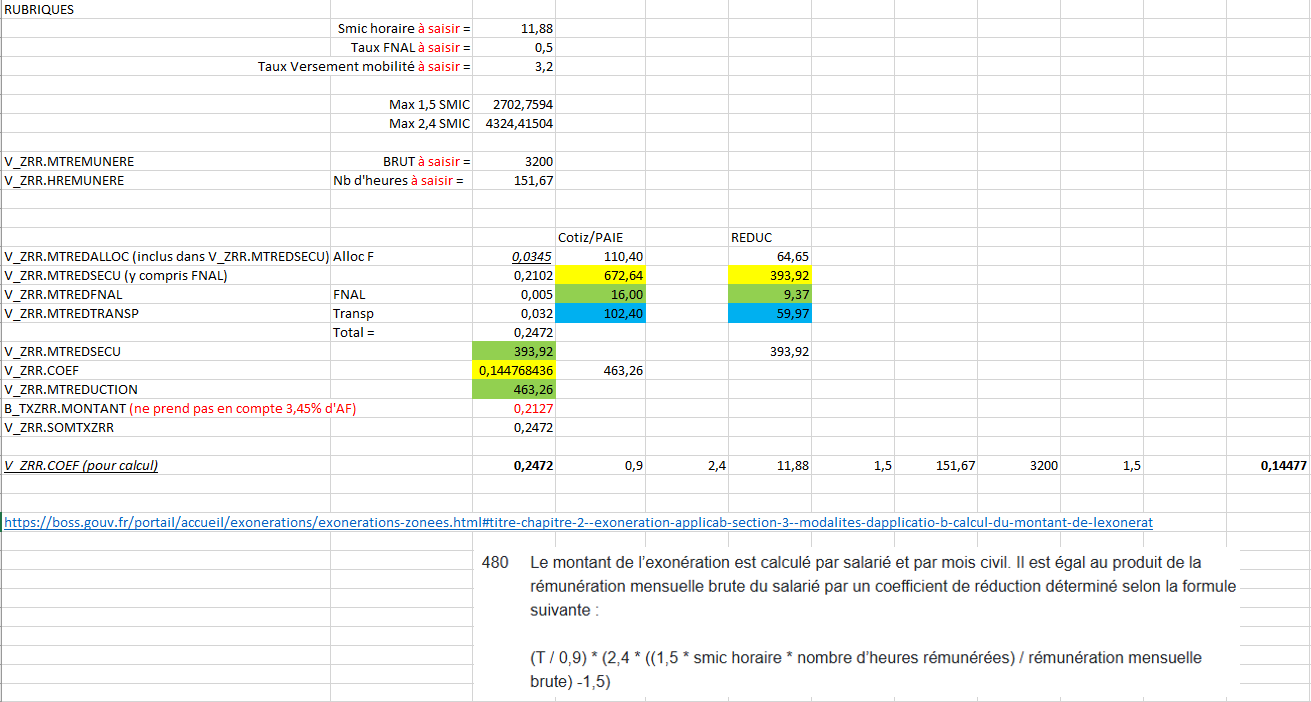

Mode de calcul : Rémunération mensuelle soumise à cotisations × coefficient.

Le coefficient est déterminé par l’application de la formule ci-dessous :

T ÷ 0,9 × (2,4 × ((Smic × 1,5 × nombre d’heures rémunérées) ÷ rémunération brute mensuelle) - 1,5)

- T correspond à la somme des taux de cotisations patronales d’assurances sociales (hors AT et CSA qui ne sont pas exonérés), d’allocations familiales, de Fnal et le cas échéant de VM.

Le taux de la cotisation d’allocations familiales est fixé à 3,45 %. Le taux global des cotisations patronales d’assurances sociales (hors AT et CSA) et d’allocations familiales est de 20,90 %. - La rémunération mensuelle brute correspond à la rémunération soumise à cotisations.

- Toutes les heures rémunérées doivent être prises en compte, qu’elles correspondent ou non à du temps de travail effectif. Le Smic horaire est pris en compte pour sa valeur la plus élevée en vigueur au cours de la période d’emploi rémunérée.

Le coefficient est arrondi à trois décimales après la virgule au millième le plus proche. Il est pris en compte pour une valeur au plus égale à T.

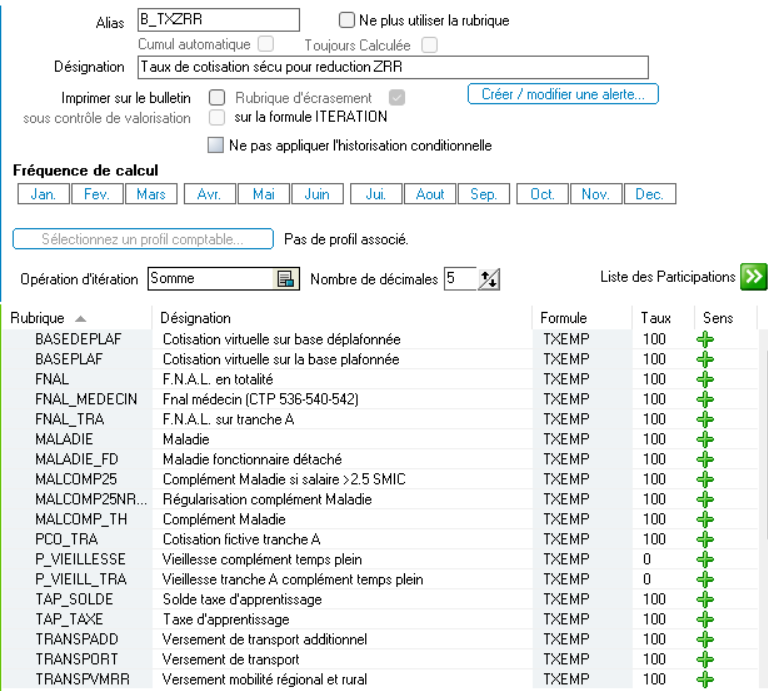

PARAMETRAGE DE LA RUBRIQUE B_TXZRR.MONTANT

Dans ma base de référence, j'ai paramétré la rubrique B_TXZRR.MONTANT comme ci-dessous :

J'ai mis les rubriques de retraire progressive dans les régimes et donc même si le salarié n'est pas en retraite progressive, le taux des rubriques qui commencent par "P_" se cumulent à tort. J'ai donc mis un taux à 0.

J'ai vu qu'un client utilisait VIEILLESSETOT alors que dans ma base de référence il est utilisé la rubrique VIEILLESSE.

Mettre les 2 rubriques dans B_TXZRR.MONTANT ne pose pas de problème dans les cas que j'ai vérifié.

EXEMPLES EN PAIE

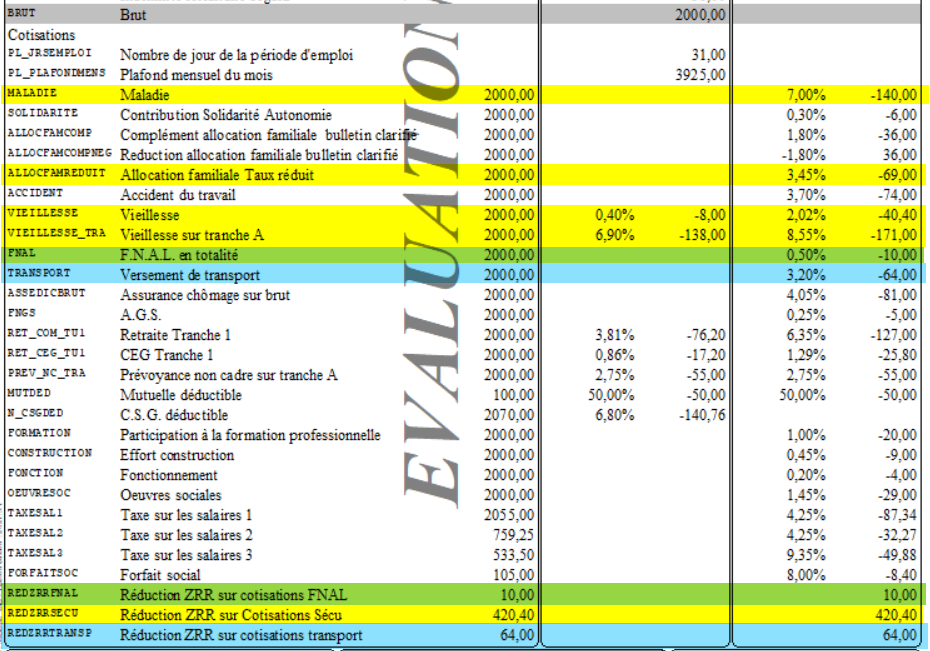

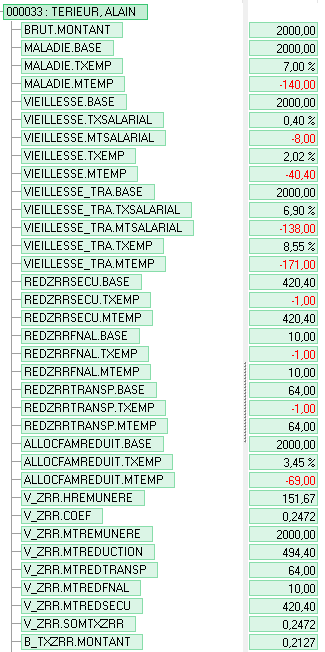

- Salarié rémunéré 2000€ dans le mois (entre le SMIC et 1.5 SMIC) :

Avec une rémunération inférieure ou égale à 1.5 SMIC, il n'y a pas de dégressivité. Le montant de la réduction est égal au montant de la cotisation.

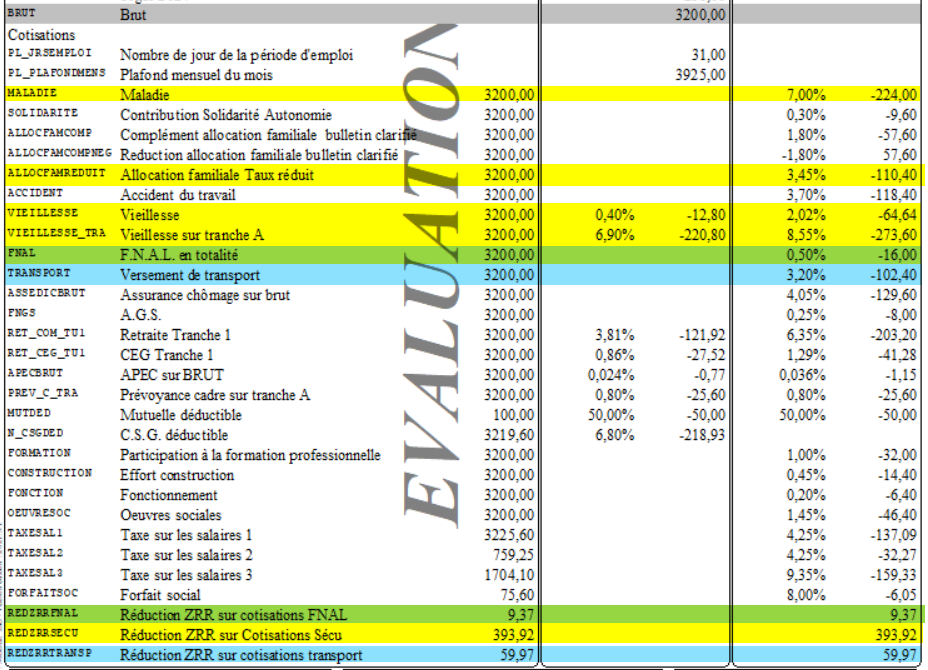

- Salarié rémunéré 3200€ dans le mois (Supérieur à 1.5 SMIC et inférieur à 2.4 SMIC) :

Avec une rémunération supérieure à 1.5 SMIC, on s'aperçoit qu'il y a une dégressivité dans le montant de la réduction :

POINT D'ATTENTION

La rubrique V_ZRR.MTREDSECU inclut les allocations familiales.

Elle comprend :

- La maladie : 7%

- La vieillesse sur la totalité : 2.02%

- La vieillesse Tranche A : 8.55%

- Les allocations familiales : 3.45%

TOTAL = 7% + 2.02% + 8.55% + 3.45% = 21.02%

Il ne faut donc pas ajouter la rubrique V_ZRR.MTREDALLOC en paie et dans la DSN.

SIMULATEUR EXCEL POUR LE CALCUL DE LA ZRR

Voir le lien suivant : Calcul ZRR-20250922.xlsx

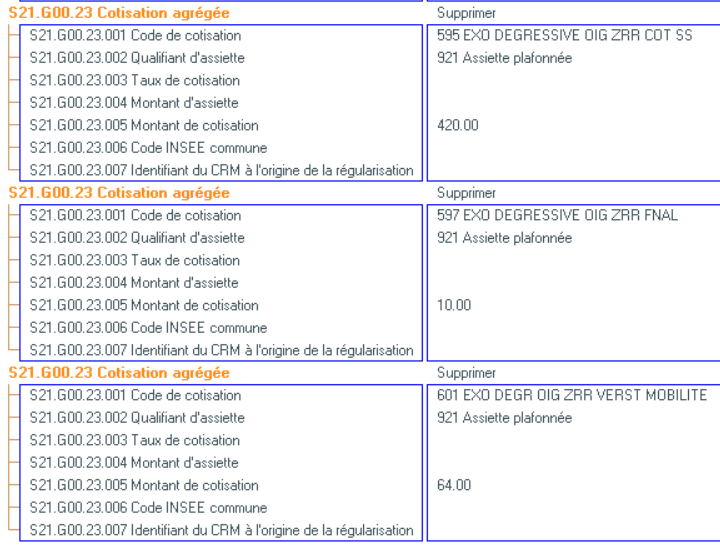

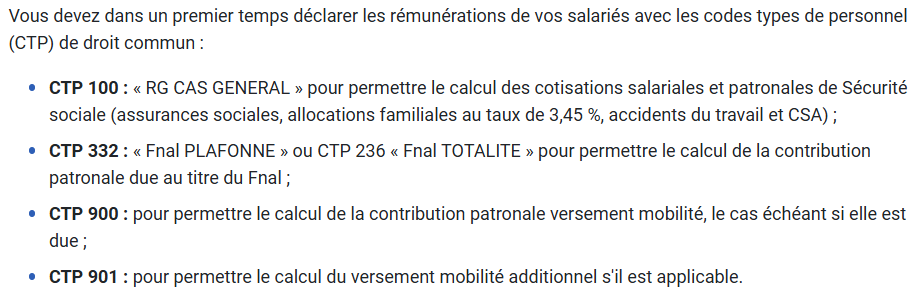

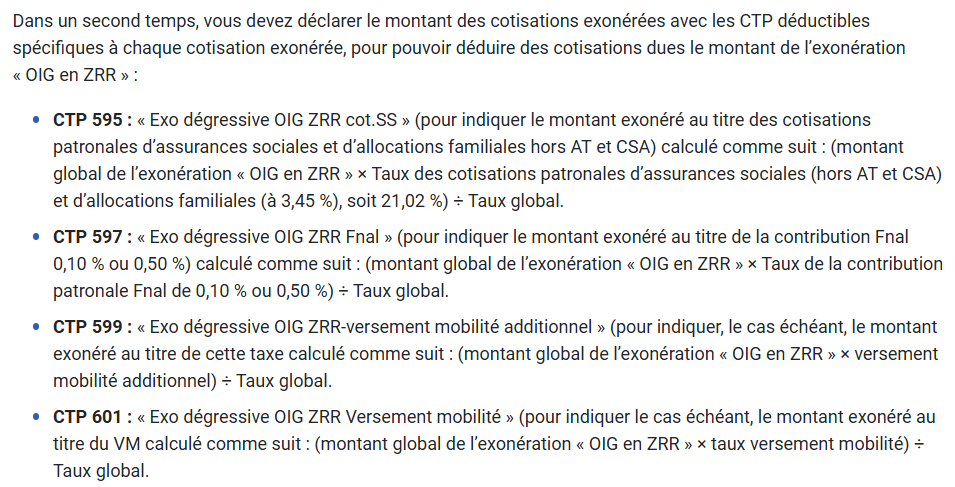

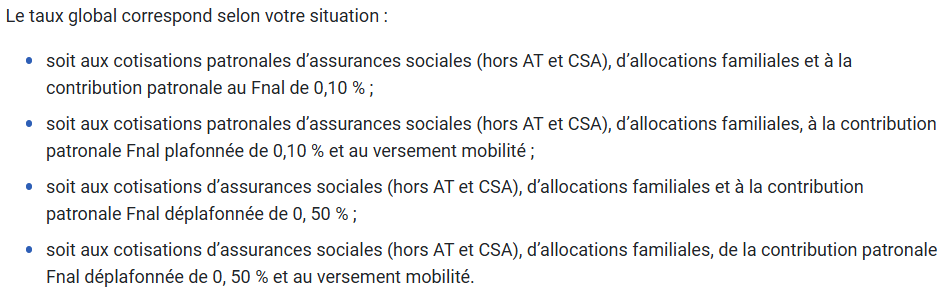

DECLARATION EN DSN

EXEMPLE DE DECLARATION EN DSN pour un salarié à 2000€ brut dans le mois (exemple ci-dessus) :