Comptabilisation des Travailleurs Handicapés

Étude de cas

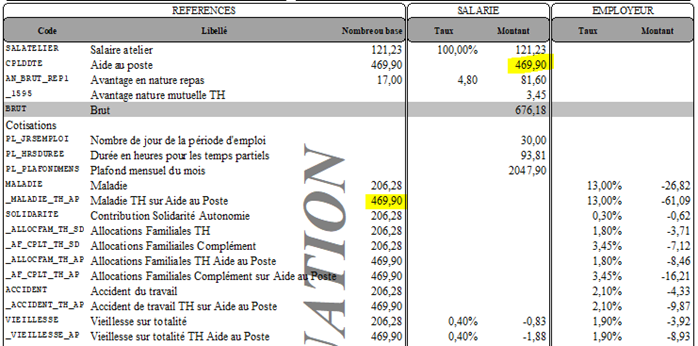

Le salaire direct est alimenté par le salaire atelier dans les éléments constants => dans le brut, on obtient 121.23 €

La base de cotisation impactant l’ESAT est de 206.28 € car des rubriques de paye viennent l’augmenter

(121.23 + 81.60 + 3.45 = 206.28 €)

- Question N°1 : Comment faire pour que les comptes 6431000 « Rémunération à la charge de l’ESAT » et 6432000 « Aide au poste » soient bien ventilés comptablement ?

-

Question N°2 : Comment s’assurer que les charges soient également bien ventilées entre la part appartenant au salaire direct et celle appartenant à l’aide au poste ?

- Question N°3 : Comment faire pour que les variables de paye soient correctement comptabilisées dans les comptes 643100 et 643200 ?

CONTEXTE

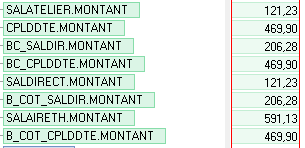

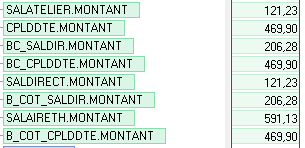

Nb heure payée : 93.81

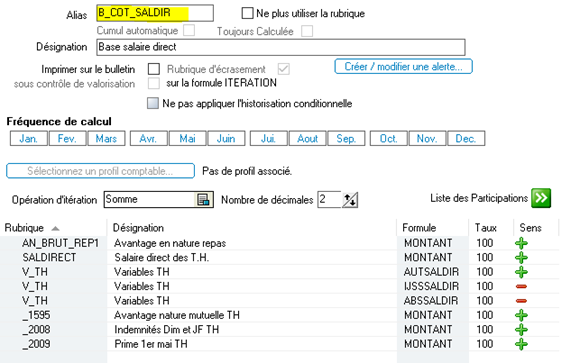

La base de cotisation BC_SALDIR est alimentée par la rubrique B_COT_SALDIR telle que :

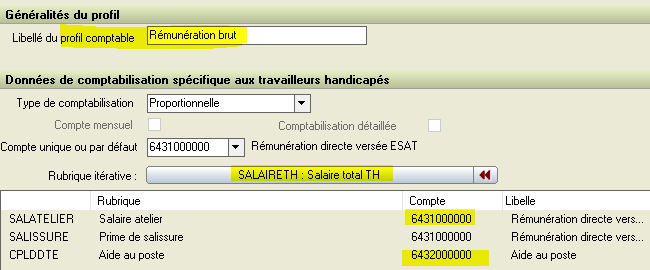

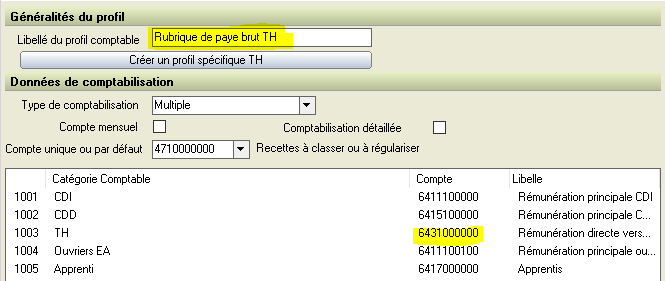

Le profil comptable de Rémunération brut est codifié tel que :

On constate dans l’historique de paye que :

- L’aide au poste dans le brut ou en base de cotisation = 469.90 €

- Le salaire direct dans le brut =121.23 € et en base de cotisation = 206.28 €

Problématique : sans codification spécifique pour gérer la comptabilisation, les rubriques de paye dans le brut seront comptabilisées proportionnellement au salaire direct et à l’aide au poste et nous n’aurons donc pas 206.28 € dans le compte 643100, ni 469.20 € dans le compte 643200

Réponse à la 1ère question :

Proposition de paramétrage spécifique pour la comptabilisation du salaire direct et de l’aide au poste dans ce contexte :

- Créer un profil comptable reprenant celui de la Rémunération brut, sans profil spécifique pour les TH et en renseignant pour la catégorie comptable TH que le compte du salaire direct :

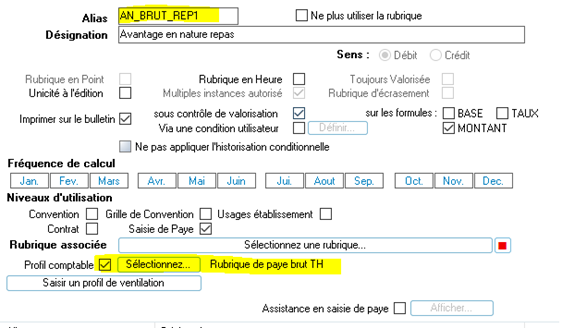

- Associer ce profil comptable à toutes les rubriques de paye brut qui doivent se comptabiliser dans le compte 6431000 :

Réponse à la 2ème question :

Proposition de paramétrage spécifique pour la comptabilisation des charges entre la part appartenant au salaire direct et celle appartenant à l’aide au poste : (cela dépend de la codification du régime de cotisation)

- Pour les cotisations dont les bases sont distinguées entre le salaire direct et l’aide au poste telle que la maladie par exemple :

Il convient d’affecter un profil comptable distinct à la cotisation MALADIE et à la cotisation _MALADIE_TH_AP

Exemple :

-

- Le profil comptable « Sécurité Sociale » sans profil spécifique TH - 6451100 à la MALADIE

- Le profil comptable « Sécurité Sociale Aide au poste » sans profil spécifique TH - 6451110 à la _MALADIE_TH_AP

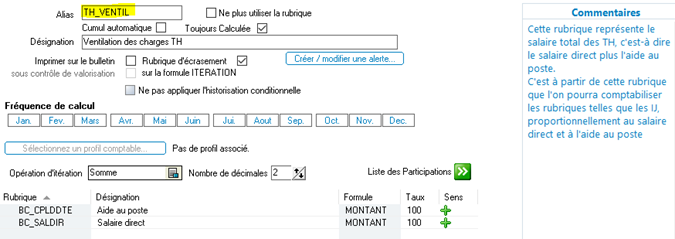

- Pour les cotisations dont les bases doivent être ventilées au prorata du salaire direct et de l’aide au poste telle qu’une cotisation Sécurité sociale ayant pour base BC_BRUT_URSSAF par exemple :

- Créer une rubrique itérative telle que :

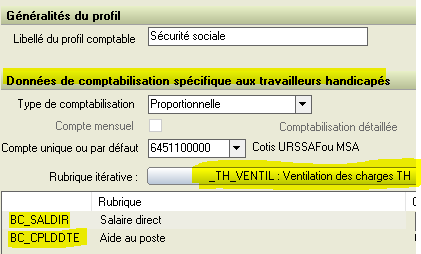

- Associer à la cotisation le profil comptable « Sécurité Sociale » avec profil spécifique TH paramétré tel que :

- Créer une rubrique itérative telle que :

Renseigner les comptes 6451100 pour BC_SALDIR et 6451110 pour BC_CPLDDTE

Réponse à la 3ème question :

Les variables de paye ne sont majoritairement pas associées à un profil comptable

Il est possible d'associer le profil de la rémunération brute ou un profil spécifique lié à un compte précis. Ce qui ne permet pas pour autant de répondre à la 3ème question.

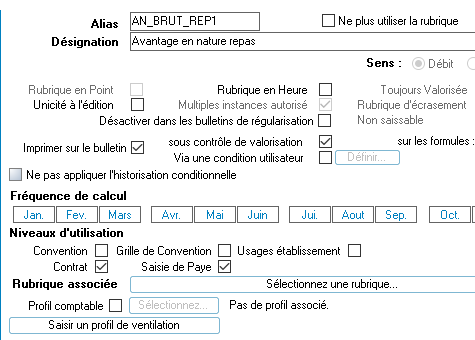

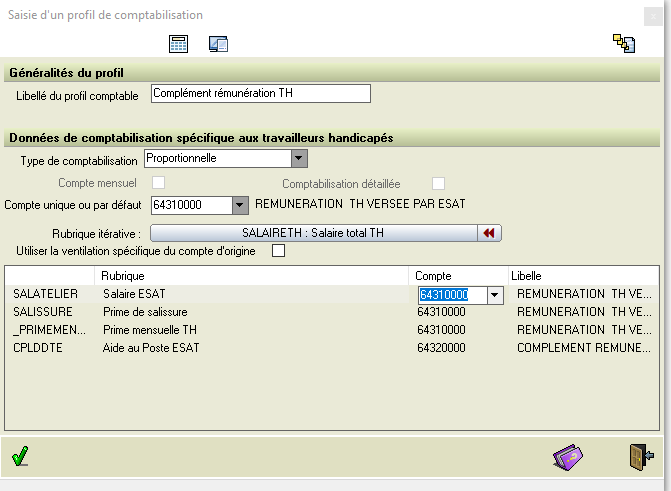

Dans tous les profils comptables, il existe un bouton permettant de codifier un profil TH :

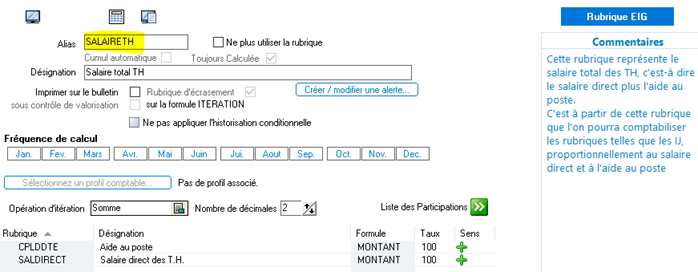

En cliquant sur ce bouton, il faut créer une comptabilisation de type proportionnelle en utilisant comme référence la rubrique itérative SALAIRETH, salaire total TH. Ces composants sont alors affichés.

Il faut renseigner le compte par défaut (obligatoire), au choix celui de la rémunération TH ou celui de l'aide au poste. Puis, ligne par ligne, pour chaque rubrique, associer le bon compte comme ci-dessous :

Quand le programme de calcul et édition des charges comptabilise les rubriques d'avantage en nature repas et d'avantage en nature mutuelle TH, il va prendre le montant de chaque rubrique et l'affecter comptablement au prorata des montants consitutant le salaire total TH.

En clair, pour 81,60 € d'avantage en nature repas, 81,60 * 121,23 / (121,23 + 469,90) soit 16,73 € sont comptabilisés sur le compte 643100 et 81,60 * 469,90 / (121,23 + 469,90) soit 64,87 € sont comptabilisés sur le 643200.

Il en est de même pour les 3,45 € d'avantage en nature mutuelle.