DSN 2025

Contrat de Sécurisation Professionnelle

Une fiche consigne concernant les modalités déclaratives du CSP en DSN est parue cet été.

https://net-entreprises.custhelp.com/app/answers/detail_dsn/a_id/2685

Il apparait que la déclaration du CSP pour les salariés de moins d'un an doit se faire manuellement (AEWEB) jusqu'à la fin de l'année.

Nous avons ajouté l'item 117 : Licenciement pour refus CSP qui peut être utilisé dès aujourd'hui pour les natures de contrats 01-CDI et 09 CDI de droit public.

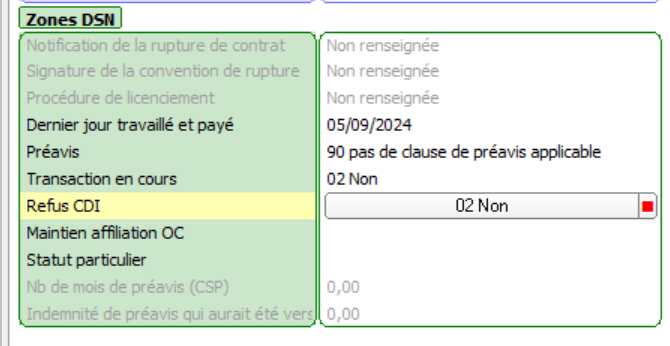

Clôture d'un CDD

Nous avons ajouté une zone refus CDI qui n'est saisissable que pour un CDD et qui alimentera dès 2025 la rubrique S21.G00.62.021. Cette rubrique permet d'indiquer à l'Assurance Chômage que le salarié a refusé la proposition d'un CDI équivalent au CDD ou, suite à proposition de l’entreprise utilisatrice, au contrat de travail temporaire (contrat de mission) qui vient de s'achever.

https://net-entreprises.custhelp.com/app/answers/detail_dsn/a_id/2695/kw/refus%20cdi

Code cotisation 142

La déclaration de la cotisation patronale à destination de l'Urssaf est désormais obligatoire.

https://net-entreprises.custhelp.com/app/answers/detail_dsn/a_id/2556/

Bien entendu, cette cotisation n'est pas à payer à l'Urssaf, il s'agit simplement d'une déclaration en DSN.

Nous avons donc ajouté des rubriques de cotisations fictives :

Toutes ces cotisations ont pour but de permettre la déclaration en DSN du code cotisation 142 demandé par l'Urssaf

Elles ont pour catégorie de cotisation 001 Sécurité sociale et limitée tranche A.

Par défaut elles ne sont pas imprimées sur le bulletin et participent à l'itérative COT_EMP mais pour un taux de zéro.

RET_PAT142 : Cotisation fictive déclaration cotisation 142

Base de cotisation : BC_TU1_RET

P_RET_PAT142 : Cotisation fictive progressive déclaration cotisation 142

Base de cotisation : PBR_TU1_RET

RETAPP_PAT142 : Cotisation fictive apprenti exonéré déclaration cotisation 142

Base de cotisation : BC_BRUT_APP_PL

RETAPPN_PAT142 : Cotisation fictive apprenti non exonéré déc cotisation 142

Base de cotisation : BC_BRUT_APP

RETTH_PAT142 : Cotisation fictive TH déclaration cotisation 142

Base de cotisation : BC_TU1_RET

Il est indispensable d'ajouter ces rubriques au gestionnaire de régimes pour qu'elles soient calculées et correctement envoyées en DSN

- Cotisation RETAPP_PAT142 et RETAPPN_PAT142 pour le régime apprenti

- Cotisations RETTH_PAT142 pour le régime TH

- Cotisations RET_PAT142 et P_RET_PAT142 pour les autres régimes

Le taux de cotisation à indiquer dans le gestionnaire de régime est égal au taux patronal de retraite complémentaire plus le taux patronal de CEG de la tranche 1. C'est à dire 4.72% + 1.29% = 6.01%. Il peut varier en fonction des entreprises mais également du type de salarié (Apprenti, TH,etc).

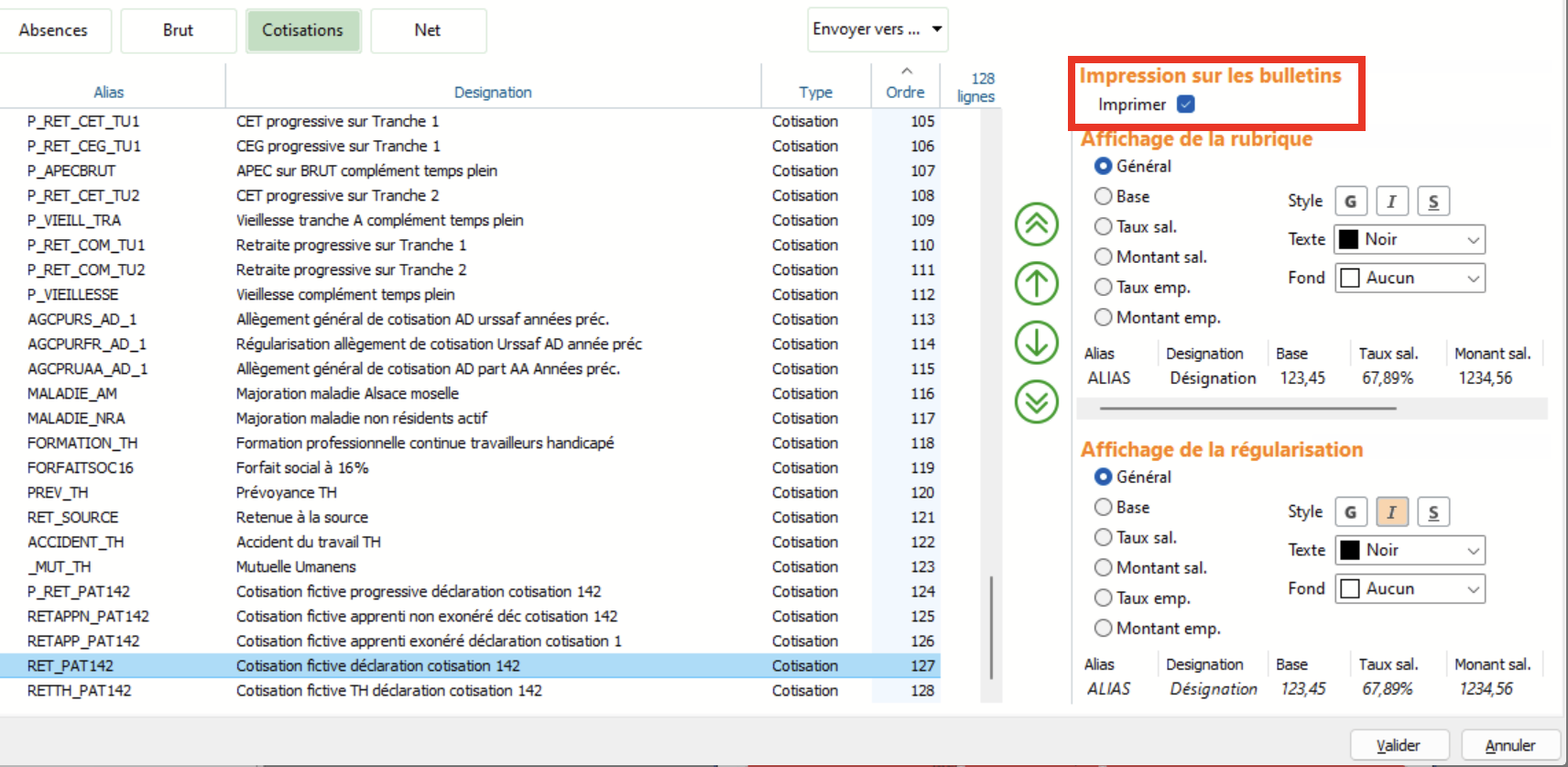

Par défaut, ces rubriques sont affichées sur le bulletin détaillé uniquement. Si vous désirez ne plus les afficher, il faut aller dans la gestion des modèles de bulletins et décocher la case correspondante

Dans le bordereau URSSAF DSN, ces cotisations ont été ajoutées par erreur. Le dernier sfx corrige cette anomalie, cf. https://wikiapp.heberg-eig.fr/books/mise-a-jour-de-decembre-2024/page/complements-de-mise-a-jour

Comptabilisation des cotisations code 142

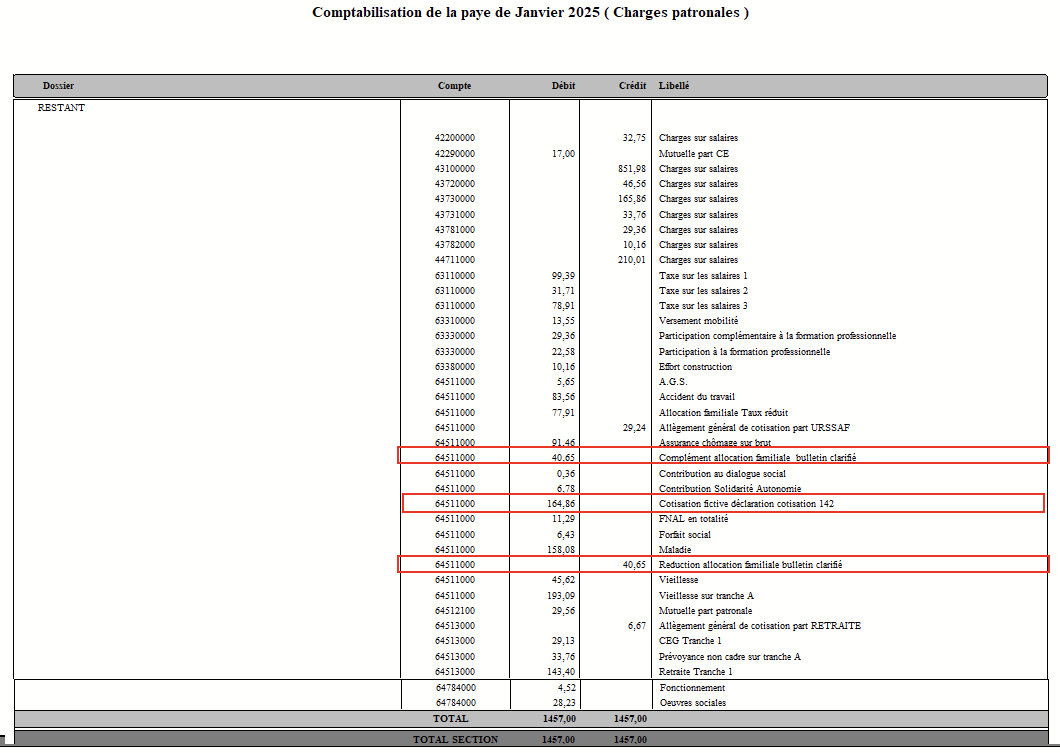

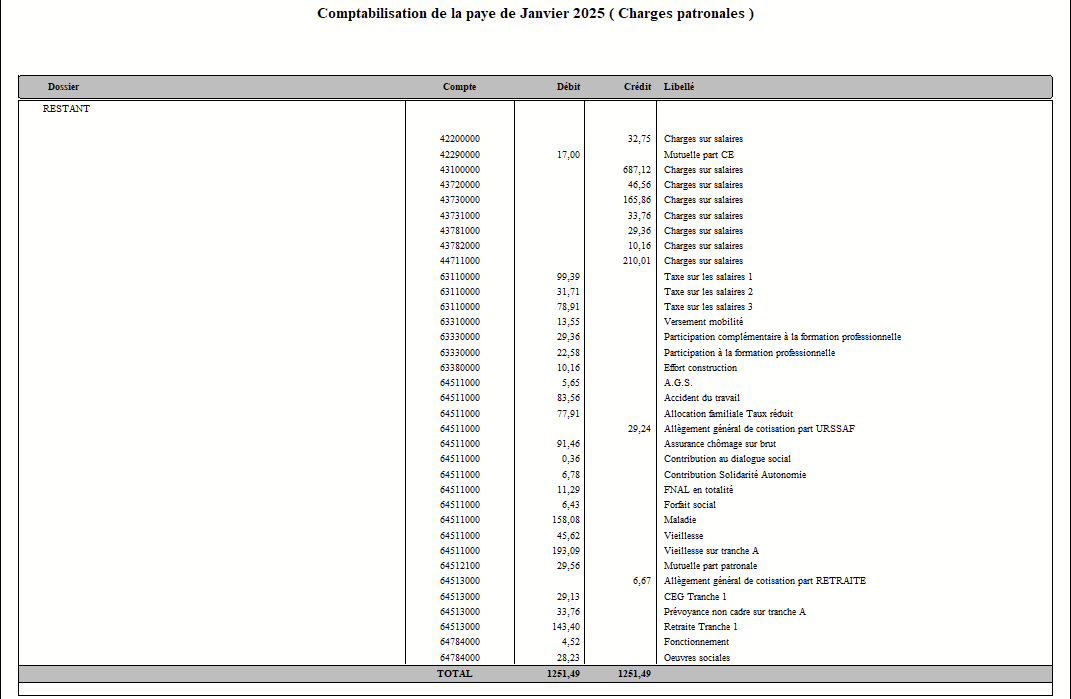

Dans la version initiale de la mise à jour, les cotisations fictives précédentes sont comptabilisées. Ça ne doit pas être le cas et l'anomalie est corrigée dans la version 2024.12.4.

Nous avons également remarqué que les cotisations concernant les compléments allocation familiale qui ne servent que pour l'affichage pour le bulletin clarifié étaient également comptabilisées (au débit et au crédit du même compte 6 donc conséquence moindre). Nous en avons profité pour retirer également ces rubriques (ALLOCFAMCOMP, ALLOCFAMCOMPNEG, REGALLOCCOMP et REGALLOCCOMPNEG).

Au final, voici un exemple de comptabilisation avant et après la correction :

Avant

Après

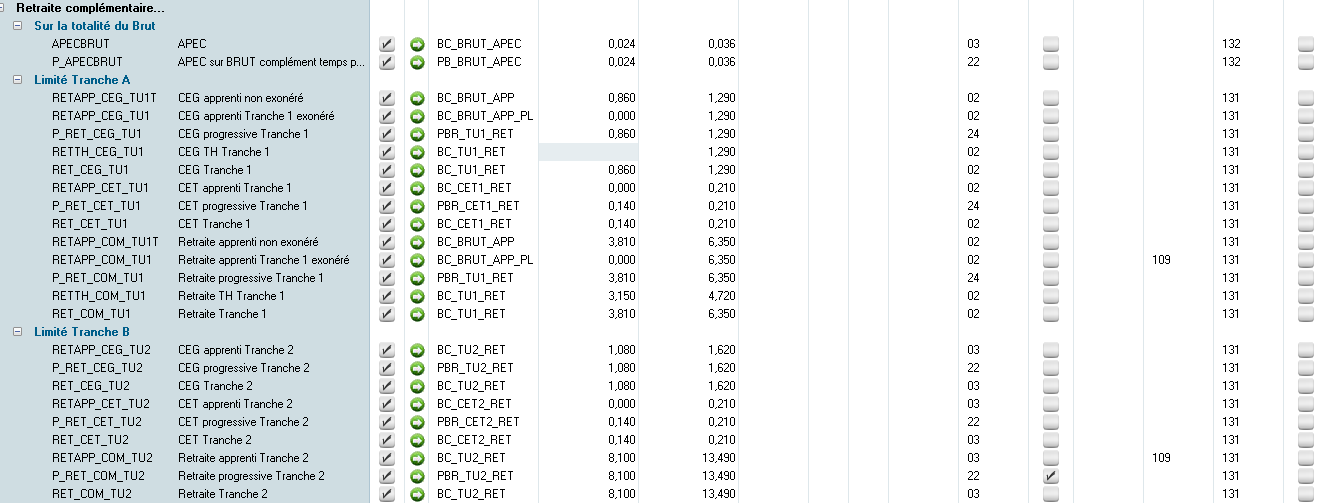

Codification des cotisations de retraite

Anciennement, les cotisations de retraites étaient indiquées dans un bloc 81 avec le code 105. Nous avons indiqué en 2023 de remplacer ce code par les codes 131 et 132 (pour l'Apec). Toutefois, la DSN acceptait encore les deux codifications, ce ne sera plus le cas en 2025.

D'autre part, le bloc 81 réunit l'ensemble des cotisations de retraite, sans faire la distinction entre la base plafonnée et déplafonnée. Cette pratique, autorisée auparavant, ne le sera plus en 2025. Il faudra distinguer la part plafonnée et déplafonnée, chacune étant dans deux blocs 81 séparés, l'un sous le bloc 78 code 02, l'autre sous le bloc 78 code 03.

Pour mettre en place cette codification, voici la procédure à suivre :

Pour chaque cotisation de tranche 1, le code de la colonne base assujettie doit être 02, éventuellement 24 pour les retraites progressive ou 43 pour les bases plafonnées exceptionnelles.

Pour chaque cotisation de tranche 2, le code de la colonne base assujettie doit être 03, éventuellement 22 pour les retraites progressive ou 23 pour les bases déplafonnées exceptionnelles.

Il convient également de vérifier la codification au niveau de chaque régime, en particulier le régime apprenti ou TH, qui peuvent avoir des codifications particulières.

https://net-entreprises.custhelp.com/app/answers/detail_dsn/a_id/2556

Déduction patronale

Déduction patronale par heure supplémentaire pour les entreprises de 20 à 250 salariés, arrêt du CTP 005 au profit du CTP 004

Bloc 54 frais de santé

https://net-entreprises.custhelp.com/app/answers/detail_dsn/a_id/2697/kw/bloc%2054