Taxe d'apprentissage

Suite au webinaire du 16 mars 2026, nous avons recensé les questions dont vous retrouverez les réponses dans la FAQ en fin de document

Nouveautés 2026

La loi de finances pour 2026 va supprimer l'exonération de taxe d'apprentissage dont bénéficiait jusqu'à présent ces organismes (LF 2029 art. 135, XIII, 2° ; c. trav. art. L. 6241-1, III, 4° abrogé).

À l'avenir, les associations, organismes, fondations, fonds de dotation, congrégations, syndicats à activités non lucratives (mentionnés au 1 bis de CGI art. 206 et aux 5°, 5° bis et 11° de CGI art. 207)seront expressément soumis à la taxe d'apprentissage selon les règles de droit commun (LF 2026 art. 135, XIII, 1° ; c. trav. art. L. 6241-1, I modifié) : taux (0,68 %, sauf en Alsace-Moselle où le taux est de 0,44 %), possibilité d'exonération sous condition de masse salariale pour les employeurs d'apprentis, exclusion de la rémunération des apprentis de l'assiette de la taxe pour les employeurs de moins de 11 salariés, etc.

Faute de date d'entrée en vigueur spécifique, cette mesure devrait juridiquement entrer en vigueur le lendemain de la publication de la loi de finances au Journal officiel. Reste à voir si l'administration décalera par tolérance l'entrée en vigueur au 1er jour du mois suivant la publication de la loi afin de faire entrer la mesure au 1er mars, comme cela avait été fait en 2025 pour la suppression de l'exonération de taxe dont bénéficiaient les mutuelles.

Si une tolérance en ce sens est prise, elle sera certainement publiée au Bulletin officiel de la sécurité sociale (BOSS).

En clair, si les associations sont désormais soumises à la taxe d'apprentissage. L'exonération au titre de l'emploi des apprentis et la règle des 6SMIC restent mais ne concerne en pratique des entreprises de moins de 7 salariés.

Attention, pour les entreprises qui sont déjà soumises à la taxe d'apprentissage, les règles changent pas et la taxe est déclarée mensuellement depuis janvier

En attendant la mise à jour du 13 mars 2026, vous pouvez d'ores et déjà paramétrer les deux rubriques nécessaires au calcul de la taxe d'apprentissage : TAP_TAXE et TAP_SOLDE

Attention le décret d'application n'est pas encore paru, c'est donc à vous de décider s'il faut les paramétrer dès maintenant (pour éviter de recalculer les contrat clos) ou s'il faut attendre la parution du décret.

Introduction

Taxe d'apprentissage

- La taxe d’apprentissage est une contribution patronale (0,68 % de la masse salariale) due par les entreprises assujetties, calculée au niveau entreprise ;

- Elle se compose de deux fractions :

- Une part principale (0,59 %) déclarée et versée mensuellement.

- Un solde (0,09 %) déclaré et versé annuellement l'année suivante

- Les rémunérations des apprentis sont exclues de l’assiette si l’effectif est inférieur à 11 salariés.

- L’entreprise est exonérée totalement pour un mois donné lorsque, le mois précédent, elle emploie au moins un apprenti et que sa masse salariale de ce même mois ne dépasse pas 6 × SMIC mensuel.

- Depuis 2022, c’est l’URSSAF qui assure le recouvrement des cotisations de taxe d’apprentissage.

- La part principale peut être réduite par la déduction de deux types de dépenses :

- Équipements et matériels pour un CFA dont l’entreprise dispose ;

- Dépenses pour des formations innovantes par apprentissage (offres jamais dispensées sur le territoire national).

Les dépenses prises en compte payées en N-1 sont déductibles de la part principale de l’année N.

Le plafond : déductions limitées à 10 % de la part principale de la taxe de l’année N-1.

Contribution supplémentaire à l'apprentissage

- La CSA est due par les entreprises de 250 salariés et plus redevables de la taxe d’apprentissage qui ont employé moins de 5 % de CFIP (alternants + Cifre, etc.) l’année précédente.

- Elle est calculée sur la masse salariale avec un taux dégressif (0,05 % à 0,6 %) selon le ratio CFIP et la taille d’effectif.

- Elle est déclarée et payée en DSN de mars N+1 (avril N+1), avec exonération possible si ratio entre 3 % et 5 % et progression d’au moins 10 % des alternants par rapport à l’année précédente.

- Calcul :

- L'assiette est identique à l'assiette de la taxe d'apprentissage: masse salariale (revenus d’activité retenus pour le calcul des cotisations).

- Le taux dépend du ratio d’alternants (CFIP) et de la taille d’effectif.

- Une exonération est possible sous certaines conditions :

-

Effectif moyen annuel des salariés sous contrat d’apprentissage, de professionnalisation et Cifre est :

-

Supérieur ou égal à 5%

-

supérieur ou égal 3% si l’entreprise justifie d’une progression de l’effectif moyen annuel des salariés sous contrat d’apprentissage, de professionnalisation et Cifre ( Convention industrielle de formation par la recherche) d’au moins 10% par rapport à l’année précédente. La comparaison s’effectue entre deux années civiles.

-

-

- Taxe d'apprentissage Fiche consigne 2504

- Solde de la taxe d'apprentissage Fiche consigne 2537

- Contribution supplémentaire à la taxe d'apprentissage Fiche consigne 2963

- URSSAF : Taxe apprentissage et contribution supplémentaire

- GUIDE DES CONTRIBUTIONS DE FORMATION PROFESSIONNELLE ET D’APPRENTISSAGE

- BOSS Taxe d'apprentissage

- BOSS Contribution supplémentaire à l'apprentissage

Attention, les sources ne sont pas encore à jour en ce qui concerne les entreprises exclues.

Déclaration en DSN et dates d'exigibilité URSSAF

| Déclaration en DSN | Paiement | Paiement |

|---|---|---|

|

Contribution légale à la formation - Taxe d'apprentissage (part principale) (1) |

Mensuelle : 5 ou 15 du mois Première déclaration : Paye de mars 2026 (Pour les entreprises n'étant pas soumises précédemment) |

Mensuel ou, pour les TPE concernées, trimestriel.<br>Premier paiement Urssaf :<br>• 5 ou 15 avril 2026 (mars 2026) pour les assujettis au paiement mensuel ;<br>• 15 juin 2026 (mars à mai 2026) pour les TPE au paiement trimestriel. |

|

- Solde de taxe d'apprentissage de 0,09 % (hors Alsace-Moselle uniquement) |

Annuelle : Paye d'avril de l'année suivante. Première déclaration : Paye d'avril 2027 (solde dû au titre de 2026). |

Annuel : 5 ou 15 avril de l'année suivante.<br>Premier paiement Urssaf : 5 ou 15 avril 2027 (solde dû au titre de 2026). |

| Contribution supplémentaire à l'apprentissage (CSA) |

Annuelle : Paye d'avril de l'année suivante. Première déclaration : 5 ou 15 avril 2027 (CSA due au titre de 2026). |

Annuel : 5 ou 15 avril de l'année suivante.<br>Premier paiement Urssaf : 5 ou 15 avril 2027 (CSA due au titre de 2026). |

La taxe d’apprentissage

Calcul et déclaration mensuelle

La part principale et le solde

2 rubriques de cotisation ont été créées :

- TAP_TAXE : Taxe apprentissage

- TAP_SOLDE : Solde taxe apprentissage

Il faut codifier les rubriques dans les régimes de la façon suivante :

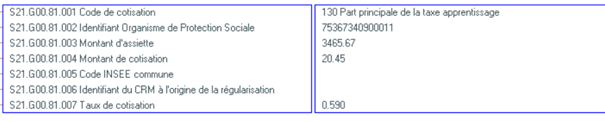

TAP_TAXE : Taxe apprentissage :

- Envoyée en DSN

- Code CTP : 992 au taux de 0.59% - sauf Alsace Moselle code CTP : 993 au taux de 0.44 % en 2026

- Code base assujettie : 03

- Code cotisation nominative : 130

TAP_SOLDE : Solde Taxe apprentissage : Pas envoyé en DSN

Voici concrètement comment faire :

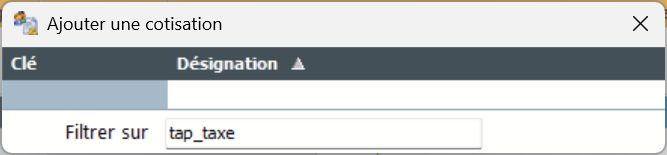

Lancer le menu gestionnaire de régime et cliquez sur le bouton  pour ajouter une cotisation.

pour ajouter une cotisation.

Rechercher la cotisation dans la liste proposée :

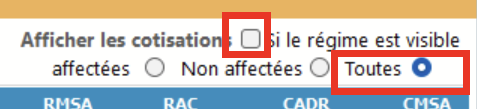

Si vous ne trouvez pas la cotisation, c'est qu'elle existe déjà dans le gestionnaire de régime mais qu'elle n'est affectée à aucun régime. Dans ce cas, décochez la case Afficher les cotisations et cochez Toutes

Affectez la cotisation à tous les régimes voulu.

Les régimes suivants ne sont pas concernés par la taxe d'apprentissage :

- les rémunérations des apprentis pour les employeurs de moins de 11 salariés ;

- les rémunérations des salariés en CUI-CAE / CAVA (exonération prévue cf. guide ).

Les travailleurs handicapés en ESAT

- De notre point de vue, les travailleurs handicapés en ESAT n'ont pas de contrat de travail et donc n'ont pas le statut de salariés. Or, la taxe d'apprentissage est assise sur les revenus d'activité retenus pour le calcul des cotisations de sécurité sociale, c'est-à-dire sur les rémunérations versées aux salariés. Il ne s'agit que de notre interprétation et n'hésitez pas à contacter votre Urssaf pour confirmation.

- Toutefois, Nexem a une position différente :

Aucune exonération n'est légalement prévue aussi pour les « rémunérations garanties » versée aux travailleurs handicapés par un ESAT (celles ci étant prise en compte pour la détermination de l'assiette de calcul des cotisations de sécurité sociale [selon l'article R. 243-9 du Code de l'action sociale et des familles] et a fortiori à celle de la

taxe d'apprentissage) : à notre sens, si la taxe d'apprentissage afférente à la partie de la rémunération garantie égale à l'aide au poste devrait normalement être compensée totalement par l'Etat, la part de la taxe d'apprentissage incombant à l'ESAT se limiterait à celle correspondant au montant de la part de la rémunération garantie financée par l’ESAT. Notez que pour l'heure, Nexem a déjà saisi l'Urssaf Caisse nationale pour obtenir une validation de notre interprétation.

- Un client a contacté son Urssaf et voici un résumé de sa réponse :

-

- Depuis la loi n° 2026-103 du 19 février 2026, les associations, organismes et structures à but non lucratif, y

compris les Esat sont désormais soumis à la taxe d’apprentissage à compter de mars 2026.

Les travailleurs handicapés accueillis en Esat disposent d’un statut d’usager d’un établissement médico-social,

et non d’un statut de salarié.

En raison de ce statut particulier, les rémunérations versées aux travailleurs handicapés des Esat ne doivent

pas être intégrées dans l’assiette de la taxe d’apprentissage - Pour les travailleurs handicapés accueillis en Esat, l’établissement doit s’acquitter non pas de la taxe

d’apprentissage, mais de la contribution spécifique due aux opérateurs de compétences, telle que prévue aux

articles L. 6323-36 et D. 6323-29-2 du Code du travail.

Cette réponse constitue une information générale au regard des seuls éléments communiqués, elle ne peut

pas être considérée comme un accord apporté à une pratique individuelle

- Depuis la loi n° 2026-103 du 19 février 2026, les associations, organismes et structures à but non lucratif, y

-

Cliquez sur le bouton  pour modifier les valeurs par défaut :

pour modifier les valeurs par défaut :

Attention à ne pas cocher la case de la colonne +Ass. Il ne faut pas envoyer la base en DSN car elle est déjà envoyée par la cotisation Maladie

Comme la rubrique TAP_SOLDE n'est pas déclarée en DSN, vous avez la possibilité de ne pas la calculer tous les mois (dans ce cas elle ne sera pas comptabilisée). Il sera facile de la calculer annuellement car l'assiette est identique à la taxe d'apprentissage)

Précisions : Les rémunérations dues aux apprentis par les employeurs de moins de onze salariés, selon les modalités prévues au I de l’article L. 130-1 du code de la sécurité sociale, sont exonérées de la taxe d'apprentissage. En conséquence, le régime apprenti ne doit pas comporter cette taxe UNIQUEMENT POUR LES EMPLOYEURS DE MOINS DE 11 SALARIES

La base de cotisation BC_TAXEAPP contient un calcul qui permet de déterminer si l'entreprise est redevable de la taxe d'apprentissage :

- Chaque mois, le programme calcule la masse salariale totale, la masse salariale des apprentis et le nombre d'apprenti.

- Le mois suivant, il utilise ces données ainsi que la constante générale NBSALARIE0101 pour déterminer si l'entreprise est redevable sur le mois.

La base de cotisation BC_TAXEAPP ne sera disponible qu'à partir du gestionnaire de rubrique 99 avec la mise à jour globale du 13 mars. Toutefois, vous pouvez laisser la base BC_BRUTURSSAF car la seule différence est le calcul du test pour déterminer si l'entreprise est redevable. Étant donné la nature du test (Masse salariale < 6SMIC) on peut considérer que les entreprises de plus de 6 salariés seront systématiquement soumises.

En conséquence ces deux cotisations sont calculées mensuellement à partir de mars 2026.

Pour les associations qui ont l'exonération ZRR, il faut vérifier la rubrique itérative B_TXZRR. Cette dernière ne doit pas comporter les rubriques TAP_TAXE et TAP_SOLDE. A défaut, il convient de les retirer

Un exemple sur un matricule

mais seule la taxe d'apprentissage (TAP_TAXE) est déclarée mensuellement en DSN

Résultat au niveau de la DSN

Cotisation agrégée :

Cotisation nominative :

La déduction de la part principale de la taxe d'apprentissage

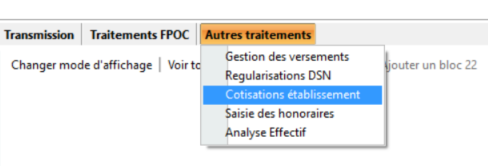

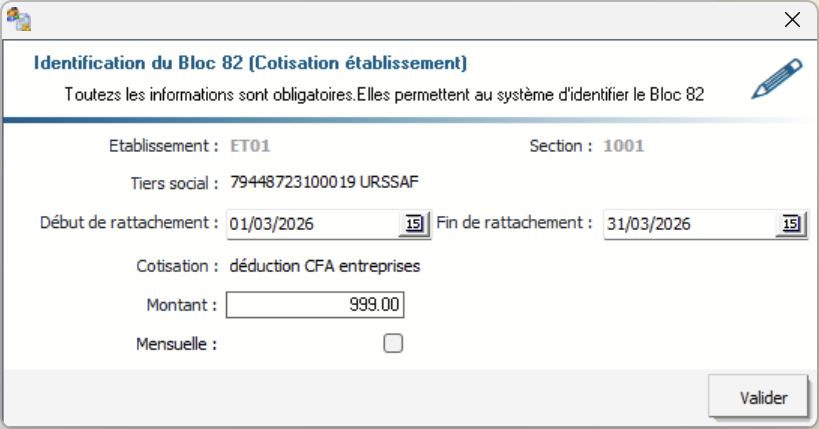

Si vous êtes concernés, il faut ajouter une cotisation établissement avec le code de cotisation 075, celui-ci déclenchera automatiquement le code CTP 994 dans un bloc 23 destiné à l’URSSAF.

Attention : le montant déductible est limité à 10 % du montant de la taxe d’apprentissage de l’année précédente. Pour plus de précisions, se référer à la fiche consigne 2504

De plus, il n’est pas possible de déduire plus que le montant déclaré.

Exemple : déduction de 150 € pour une cotisation de 100 € en janvier 22

La déduction sera de 100 € en janvier 22 et le solde sera reporté en février 22

Cette cotisation doit être déclarée mensuellement. Si le montant est identique chaque mois, vous pouvez cocher la case Mensuelle

Comptabilisation

Par défaut, les rubriques TAP_TAXE et TAP_SOLDE sont affectées au profil comptable Sécurité sociale. Vous avez la possibilité de créer un profil comptable particulier pour la taxe d'apprentissage afin de la comptabiliser dans un compte particulier

Cliquez sur le bouton profil comptable puis créez un nouveau profil avec le compte voulu.

Déclaration annuelle

- Le solde de taxe d’apprentissage sera déclaré annuellement sur la DSN d’avril 2027 pour la 1ère fois .

- Au niveau de la paie, la rubrique se déclenchera tous les mois et la déclaration au niveau de la DSN se fera annuellement.

Un exemple sur un matricule

Il conviendra de réaliser un historique sur la rubrique solde de taxe d’apprentissage de l'année précédente pour chaque établissement de déclaration.

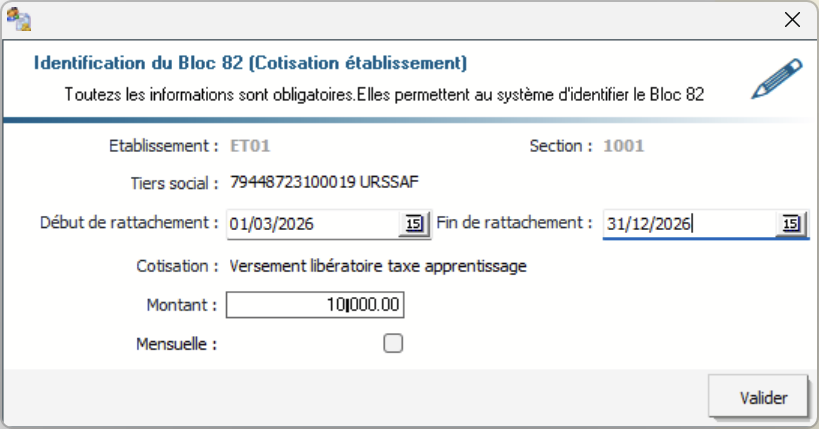

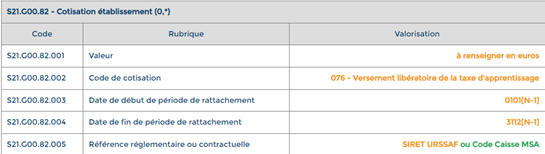

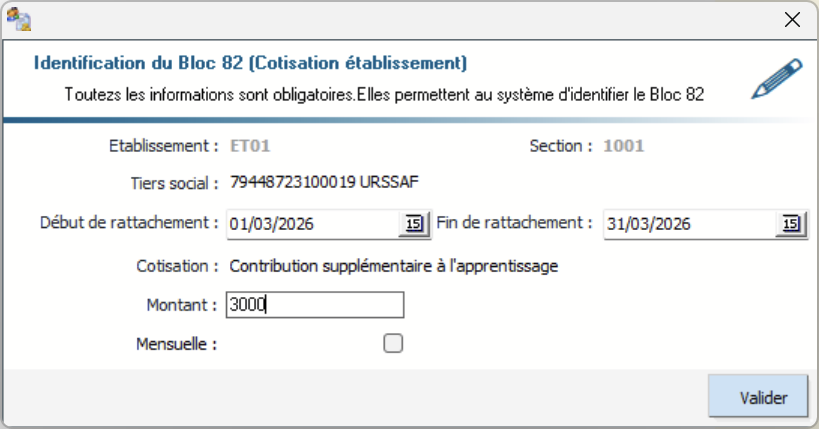

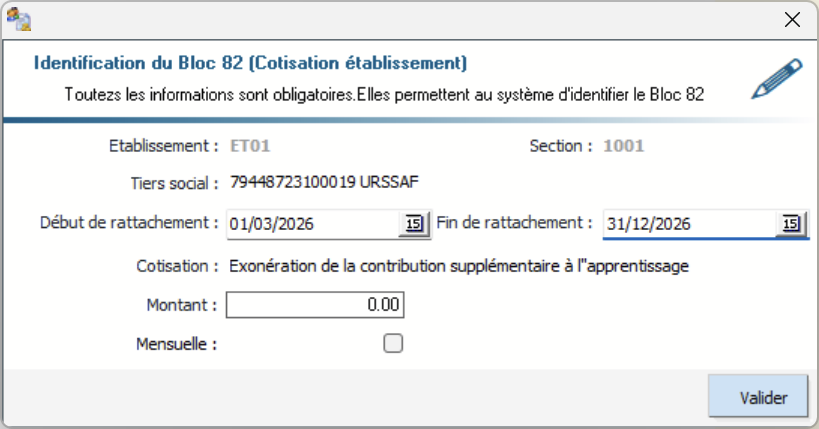

Et pour chaque établissement, créer une cotisation .établissement avec le code 076 Ce dernier déclenchera le code CTP 995 dans le bloc 23.

Le montant à indiquer est le montant brut du solde, hors réduction c'est à dire le cumul du montant employeur de la rubrique TAP_SOLDE, à savoir TAP_SOLDE.MTEMP. Ce montant sera divisé par le taux (0.09%) pour retrouver le montant de l'assiette à indiquer en CTP 995.

La période de rattachement doit faire référence à l'année N-1. C'est à dire que la déclaration d'avril 2027 concerne le solde de la taxe de l'année 2026 donc les dates de rattachement doivent être du 01/03/2026 au 31/12/2026. ATTENTION, il s'agit bien de la période de mars 2026 pour les entreprises qui ne payaient pas la taxe précédemment.

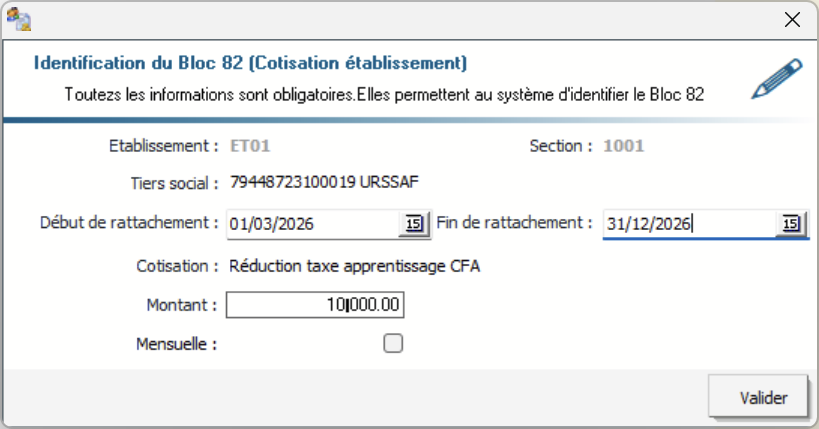

Il est également possible d’ajouter les blocs 82 suivants pour le cas ou vous avez des réductions du solde de la taxe d’apprentissage

- 077 – Réduction du versement libératoire de la taxe d’apprentissage liés à des subventions aux CFA (Art. L6241-4 du code du travail) CTP 996

- 078 – Réduction du versement libératoire de la taxe d’apprentissage liés à des créances alternants (Art. L6241-4 du code du travail) CTP 997

Codification du bloc 82 devant déclencher le bloc 23 avec le code CTP 996 à l’URSSAF sur la DSN d’avril 2027

Cette fois, le montant à indiquer est bien le montant de la réduction avec le signe négatif. il se rattachera aux CTP 996 et 997 et viendra se déduire du bloc 20.

Codification du bloc 82 devant déclencher le bloc 23 avec le code CTP 997 à l’URSSAF sur la DSN d’avril 2027

Contribution supplémentaire à l'apprentissage (CSA)

Déclaration annuelle

La contribution supplémentaire à l'apprentissage sera déclaré annuellement sur la DSN d’avril 2027 pour la 1ère fois .

Il conviendra de réaliser un historique sur la rubrique de la taxe d’apprentissage de l'année précédente afin de connaitre l'assiette de la contribution.

Puis il faudra calculer le montant de la contribution en fonction de cette assiette et du taux à appliquer (Voir modalités de calcul du taux dans le BOSS)

Ce taux est déterminé par l’URSSAF après l’année N (effectif, % d’alternants).

. Rappel des taux CSA (métropole hors Alsace-Moselle)

| Ratio d’alternants | 250 à < 2 000 salariés | 2 000 salariés et + |

|---|---|---|

| < 1 % | 0,4 % | 0,6 % |

| 1 % à < 2 % | 0,2 % | 0,2 % |

| 2 % à < 3 % | 0,1 % | 0,1 % |

| 3 % à < 5 % | 0,05 % | 0,05 % |

| ≥ 5 % | Exonéré | Exonéré |

La contribution ne se déclare que sur un seul établissement pour toute l'entreprise

Si vous n'êtes pas exonéré, il convient de créer une cotisation établissement avec le code 079. Celui ci déclenchera le CTP 998

En revanche, si vous êtes exonéré , il faut créer une cotisation établissement avec le code 080 et un montant à zéro

Paramétrage du bulletin simplifié

Ajouter les nouvelles cotisations dans le bloc « Autres contributions dues par l’employeur » comme la rubrique « FORMATION »

Nous allons donc modifier le paramétrage afin d’ajouter les nouvelles rubriques :

Valider les modifications.

FAQ

A - Divers

1. si la cotisation tap_solde taxe apprentissage a 0.09 est codifiée sur le bulletin, nous aurons une différence entre les charges et la DSN envoyée à l'urssaf?

Non car le programme prend en compte cette rubrique particulière et n'en tiens pas compte dans l'édition DSN du bordereau Urssaf

2. Quid des OG qui ont des établissements qui perçoivent la taxe d'apprentissage ? L'intégralité de la masse salariale est elle soumise ?

oui, pour un organisme (OG) qui a des établissements habilités à percevoir le solde de la taxe d’apprentissage (ex. CFA, lycée pro, autre établissement de formation), l’intégralité de la masse salariale de l’organisme (ou de l’entreprise) est redevable

Être à la fois redevable (employeur qui paie la TA) et avoir un établissement qui perçoit le solde est possible, mais cela ne réduit pas l’assiette : on paie sur toute la masse salariale comme tout autre employeur redevable

3. Nous ne comprenons pas la différente du TAP SOLE et TAP TAXE au niveau des déclarations... le TAP TAXE est déclaré via DSN chaque mois pour un taux à 0.59. Mais pour le TAP SOLDE, il ne passe pas par DSN donc où doit-on déclarer ce montant qui apparait chaque mois sur le bulletin dans ce cas ?

Le solde est déclaré et payé annuellement l'année suivante

4. Si nous n'embauchons pas d'apprentis la cotisation supplémentaire d'apprentissage sera de 5 % de la masse salariale 2026 ? Nous sommes une association de plus de 300 salariés

Non le taux sera de 0.4% : https://wikiapp.heberg-eig.fr/books/regimes/page/taxe-dapprentissage#bkmrk-.-rappel-des-taux-cs

41. Le taux de la CSA sera envoyé par l'URSSAF ?

Oui

5. Est-il compatible d'être bénéficiaire du solde la taxe d'apprentissage et de devoir désormais la payer ?

12. Donc on peut à la fois être redevable de la TA et être un récepteur du solde de la taxe d'apprentissage ?

Oui, c’est compatible. Une même structure (ou un même groupe) peut à la fois être redevable de la taxe d’apprentissage (donc la payer) et être habilitée à percevoir le solde (en être bénéficiaire).

- Vous devez payer la TA (part principale + solde) sur toute votre masse salariale si vous êtes redevable (pas de réduction d’assiette parce que vous percevez le solde).

- Vous pouvez en parallèle être habilité à recevoir le solde (pour vous-même ou pour d’autres employeurs qui vous flèchent sur SOLTéA).

8. Le paiement mensuel de la taxe d'apprentissage se fait par établissement ou au niveau de l'association ?

La part principale est déclarée et payée par établissement de déclaration

15. Nous avons du mal à comprendre la différence pour la déclaration mensuelle et annuelle ? où trouvons nous le montant pour la déclaration annuelle ? et la Tap-Taxe correspond à des déclaration DN mais il ne s'agit pas du mensuel à contrario du TAP_solde ?

26. pour la décLaration du TAP solde pour la DSN d'avril 2027 (de la même manière que la DOETH) pour l'année 2026, il faudra donc extraire le montant global qui apparait sur les BS si nous l'avons codifier pour qu'il apparaisse par exemple ? comme une extraction annuelle par exemple ?

Pour la déclaration annuelle du solde de la taxe d'apprentissage, il convient de réaliser un historique de l'assiette de la rubrique TAP_TAXE. Il suffit ensuite de multiplier cette assiette par 0.09% pour obtenir le montant du solde de la taxe d'apprentissage

10. Le solde de la taxe déclaré annuellement en dsn est le mois d'avril, nous démarrons le paramétrage en mars. Que faut il faire le mois prochain ?

La première déclaration annuelle du solde de la taxe d'apprentissage se fera en avril 2027 pour l'année 2026. Vous n'étiez pas soumis à la taxe d'apprentissage en 2025, donc vous n'avez rien à faire en avril 2026

18. sur les bulletins de mars apparaissent TAP_TAXE et TAP_SOLDE ?

TAP_TAXE apparaissent sur le bulletin de mars. TAP_SOLDE également si vous l'avez paramétré dans le gestionnaire de régime

20. Pour l'exonération, la masse salariale s'entend par établissement ou par association entière ?

Par association

21. C'est le TAP SOLDE sur une année complète que nous devons déclarer annuellement de la même manière que la déclaration DOETH ? (sachant que ca ne passe pas par la DSN?)

Oui c'est cela, la déclaration en DSN se fera en avril 2027 par l'intermédiaire de la cotisation établissement

22. Bonjour, les contrats clos avant le 15 mars sont ils concernés par la taxe d'apprentissage.

Oui

33. Bonjour, si je comprends bien, du moment que la MS > 6 SMIC, peu importe le nombre d'apprentis, nous serons soumis à la TA ?

Oui

32. pourrons nous réattribuer cette taxe à nos propres établissements ?

Oui Vous pouvez en parallèle être habilité à recevoir le solde (pour vous-même ou pour d’autres employeurs qui vous flèchent sur SOLTéA).

50. la liste de cotisation par établissement il faut commencer en janvier ou mars 2026

En mars 2026

72. Si je comprends bien, tous les mois il faudra aller faire une régularisation DSN avec le code 075 pour le CFA ? Cela ne ce fera pas en automatique même par la suite ?

Il ne s'agit pas d'une régularisation DSN mais d'une cotisation établissement. Pour la déduction CFA, vous pouvez créer la cotisation établissement et si le montant est identique chaque mois, vous pouvez cocher la case Mensuel

74. est ce que le solde 0.09 est tous les mois ou seulement en fin d'année

Le taux du solde est de 0.09%. Il peut être calculé tous les mois. Mais dans tous les cas, il doit être déclaré et payé l'année suivante pour l'année précédente.

53. On a pas compris lors du rajout en DSN du de la déduction de la part principale comment trouver le montant à déduire ?

Ce n’est pas un montant calculé ou “trouvé” par la DSN ou la paie.

Il vient de votre comptabilité / vos justificatifs : ce sont les dépenses éligibles que vous avez réellement payées (et que vous pouvez prouver), dans la limite du plafond.

67. Quand je créé mon code établissement il ne me valide pas la date au 31/12/2026

Normal, nous sommes sur la période de mars 2026, vous ne pouvez donc pas créer une code cotisation établissement jusqu'au 31/12/2026

B - Assujettissement

14. Les cava sont-ils concerné par la taxe d'apprentissage

Non. Les rémunérations versées aux salariés en CAVA (Contrat d’accompagnement dans la vie active / CUI-CAE) ne sont pas concernées par la taxe d’apprentissage : elles sont exonérées et exclues de l’assiette.

11. Bonjour, est-ce que les TH des ESAT (contrats de soutien) doivent cotiser également à la taxe d'apprentissage?

En ce qui concerne les travailleurs handicapés en ESAT, les textes ne prévoient pas clairement si les rémunérations des TH en ESAT (contrats de soutien).

17. est ce que les apprenties doivent payer la taxe d'apprentissage aussi

36. pour les apprentis des structures de plus de 250 salariés sont donc soumis à cette taxe ?

Oui pour les rémunérations des apprentis pour les employeurs de moins de 11 salariés ;

30. le fait d'employer un apprenti c'est au niveau de l'association ? ou au niveau établissement ?

Au niveau association

31. Est-ce que pour vous les CFA sont assujettis à cette taxe svp?

Cela dépend du statut et de l’objet de la personne morale qui gère le CFA. En résumé : si elle a l’enseignement pour objet exclusif, elle est en principe exonérée ; sinon, elle peut être assujettie.

- Si le CFA est géré par une personne morale dont l’objet exclusif est l’enseignement (ou la formation dans ce cadre), cette personne morale est en principe exonérée → les CFA dans ce cas ne sont pas assujettis à la taxe d’apprentissage.

- Si le CFA est géré par une structure qui a d’autres objets (activité commerciale, autres activités non enseignantes), elle peut être assujettie à la TA comme tout autre employeur.

37. L'effectif s'entend-t-il bien sur le SIREN et non par SIRET (lorsque nous avons plusieurs établissements)

Oui

65. Savez-vous si les vacataires ou stagiaires rémunérés sont soumis ?

19. Pour les stagiaires ils perçoivent une gratification pas un salaire. Ils ne cotisent pas si ils travaillent moins de 151,67 / mois. Pourquoi dois-je les faire cotiser à la taxe d'apprentissage ?

Oui. Les vacataires rémunérés sont soumis à la taxe d’apprentissage dès lors que leur rémunération entre dans l’assiette des cotisations de sécurité sociale.

Pour les stagiaire, la taxe d’apprentissage ne s’applique que lorsque la gratification du stagiaire dépasse le seuil à partir duquel des cotisations sont dues. En dessous de ce seuil, vous ne devez pas les faire « cotiser » à la taxe d’apprentissage.

57. Nous avons 1 apprenti dans notre effectif, nous sommes donc exonéré

Non, cela dépend de votre effectif global

60. pour la CSA, l'effectif moyen de 250 salariés prend il en compte les TH ?

Non. Les travailleurs handicapés en ESAT (titulaires d’un contrat d’accompagnement par le travail / ancien contrat de soutien et d’aide par le travail) ne sont pas pris en compte dans l’effectif de 250 salariés pour la CSA

C -Gestionnaire de régime

7. Quand je mets 03 pour le paramétrage taxe apprentissage dans les régimes , il y a un message d'erreur.

Il faut décocher la case correspondant à la colonne +Ass

13. Si on a des apprentis ayant des cotisations d'avant 2025, et après 03/2025, quelle assiette de taxe saisir dans le régime apprentis ?

L'exonération des cotisations sous le seuil de 79% ou de 50% en fonction de la date d'embauche ne concerne pas la taxe d'apprentissage.

16. Pourriez vous nous expliquer plus précisément la différence entre la TAP TAXE et TAP SOLDE? Si nous ne mettons pas le TAP SOLDE dans les régimes comme indiqué comme exemple qu'est ce que ça peut engendrer?

Si la rubrique TAP_SOLDE n'est pas dans le gestionnaire de régime, elle ne sera pas sur le bulletin et ne sera pas comptabilisée. Mais la déclaration et le paiement ne doit se faire que l'année suivante donc ça ne pose pas de problème

23. Bonjour, comment faire pour que le solde n'apparaisse pas tous les mois sur les bulletin ? devons-nous supprimer TAP_SOLDE du gestionnaire des régimes ?

Exactement

40. Je n'ai pas de taux sur la cotisation. Doit-on tout paramétrer ?

Oui tout, le code CTP, le taux le code cotisation

56. En base j'ai BC BRUT URSSAF et non BC TAAXEAPP et je n'arrive pas a changer ?

La base BC_TAAXEAPP n'est disponible qu'à partir du gestionnaire de rubrique 99

51. peut on mettre les rubriques TA dans les régimes si nous ne sommes qu'en gestionnaire de rubrique 98 ?

Oui. La base de la cotisation sera BC_BRUTURSSAF et sera mise à jour lors du passage en 99

55. La CSA on ne peux pas la calculer sur la paie tous les mois comme le solde ?

Non car le taux n'est pas connu mois par mois

D- Comptabilisation

62. Au niveau compte comptable y a t-il une préconisation de numéro de compte ?

Il convient de se référer à votre service comptable, mais il existe le compte 6312 taxe d'apprentissage dans la nomenclature

8. On souhaite mettre un compte de charges spécifique pour la taxe d'apprentissage : comment on doit procéder?

https://wikiapp.heberg-eig.fr/books/regimes/page/taxe-dapprentissage#bkmrk-comptabilisation

39. Le service comptabilité me demande d'affecter le solde de 0.09% à un compte de tiers (431100), différent de la part principal 0.59 %(431000), est-ce possible ?

Si vous calculez le solde tous les mois, cela est compliqué car il faudrait créer un autre tiers Urssaf spécifique pour le taxe d'apprentissage. Il est plus facile dans ce cas de ne pas calculer le solde tous les mois et de passer manuellement l'opération comptable au moment du paiement.

E - Calcul

64. Quand vous dites qu'il faut refaire les bulletins déjà clôturés en mars, il faut faire un bulletin de régul ?

Non les bulletins que vous avez clôturés sur mars peut en principe être sans problème recalculés.

66. C'est rétroactif? ou on met à partir de 03/2026 en DSN

Non la taxe d'apprentissage n'est due pour les associations qu'à partir de mars 2025

61. Le solde est-il bien à verser à N+1 (DSN Avril 2027) ? C'est à dire que nous cotisons chaque mois puis un versement annuel ?

Le solde peut être calculé tous les mois mais n'est déclaré et payé que l'année suivante

59. Si j'ai bien compris, la part principale est à payer tous les mois et se fait automatiquement. Et le solde est à payer une fois par an (avril N+1) et c'est à nous de l'intégrer en DSN. Est-ce bien ça ?

Exactement