Paramétrer le bulletin simplifié

La loi

Le décret n° 2016-190 du 25 février 2016 impose pour tous les employeurs la mise en place du bulletin de paie clarifié au 1er janvier 2018.

Un seul objectif: plus de lisibilité et plus de pédagogie. Le nombre de lignes sera divisé par deux et les libellés seront désormais plus clairs, avec une structuration par postes de charges.

Concrètement, c'est essentiellement le corps du bulletin et plus particulièrement la partie qui décrit les cotisations qui a été modifiée.

Les cotisations sont désormais regroupées par risque couvert.

La liste des rubriques est consultable à cette adresse :

Le paramétrage du bulletin simplifié permet de modifier la présentation du bulletin (impression, style de risque), mais aussi d'associer les rubriques aux risques.

L'ensemble des clients et des nouveaux clients ont paramétré le bulletin clarifié.

Il est important aujourd'hui d'ajouter une cotisation dans la bonne catégorie de risque.

Les règles de regroupement

Dans la mesure du possible, les rubriques associées à un risque seront regroupés en une seule ligne.

Deux cas sont possibles :

La base de cotisation est identique

Dans ce cas, il est possible de regrouper les rubriques sur une seule ligne. Cette ligne reprend la base de cotisation et additionne les taux et les montants de cotisations. Evidemment, si on refait le calcul de la ligne (base *taux),il y aura peut-être une différence par rapport au montant de cotisation affiché (somme des arrondis est différent de l'arrondi de la somme) . L'important est que la somme des cotisations affichées soit identique sur le bulletin clarifié et le bulletin détaillé. Aucun total n'est recalculé, ce qui permet de garantir la stricte égalité entre le bulletin clarifié et le bulletin détaillé.

La base de cotisation est différente

Pas de regroupement possible, de ce fait chaque cotisation devra être éditée séparément.

Néanmoins, pour le risque "Autres contributions dues par l'employeur" il est admis de n'imprimer que le montant de cotisation, sans le taux employeur. De ce fait le programme peut regrouper toutes les cotisations uniquement patronales en une seule ligne et en imprimant que le montant total des cotisations uniquement employeurs.

Les régularisations

Les régularisations de cotisation sont toujours imprimées séparément en dessous du risque ou du sous risque auquel appartient la rubrique. Il n'y a jamais de regroupement.

La liste des risques

Il y a neuf risques principaux (on les appellera communément des risques bien certains de soient pas vraiment des risques couverts, exemple Autres contributions dues par l'employeur ou CSG etc)

Certains risques sont décomposés en sous risque, d'autres sont uniques.

SANTE

Comme son nom l'indique, ce risque concerne les cotisations de santé et est décomposé en plusieurs sous risques :

Ces cotisations financent :

- la prise en charge des frais de santé

- les prestations en espèces (indemnités journalières)

- les indemnités versées sous certaines conditions en cas d'incapacité ou d'invalidité de travail

Complémentaire Incapacité Invalidité Décès Tranche A : il s'agit des rubriques de cotisations de prévoyance tranche A

Complémentaire Incapacité Invalidité Décès Tranche B : il s'agit des rubriques de cotisations de prévoyance tranche B

Complémentaire santé: Associer les rubriques de mutuelles

ACCIDENTS DU TRAVAIL - MALADIES PROFESSIONNELLES

Ce risque ne comporte pas de sous risques, en règle générale il n’y a qu’une rubrique Accident pour un contrat donné.

RETRAITE

Les cotisations de retraite du régime de base de la sécurité sociale financent le système obligatoire des retraites.

Les cotisations d'assurance vieillesse sont calculées selon les conditions suivantes :

- Rémunération brute inférieure ou égale au plafond de la sécurité sociale (cotisation vieillesse plafonnée)

- Rémunération brute totale (cotisation vieillesse déplafonnée)

Ce risque est décomposé en plusieurs sous risques :

Complémentaire Tranche 1:Cotisation de retraite de tranche 1 (pour les non cadres) : Retraite non cadre tranche A et AGFF non cadre tranche A.

Complémentaire Tranche 2: Idem que précédemment pour la tranche 2.

Complémentaire Tranche A: Idem que précédemment pour la tranche A cadre( Doit inclure la cotisation CET Tranche A).

Complémentaire Tranche B:Idem que précédemment pour la tranche B cadre (Doit inclure la cotisation CET Tranche B)

Complémentaire Tranche C:Idem que précédemment pour la tranche C cadre (Doit inclure la cotisation CET Tranche C)

Complémentaire Garantie Minimale de Points : Indiquer ici la cotisation GMP.

Supplémentaire : Toutes les cotisations de retraites supplémentaires

FAMILLE

Cette cotisation de sécurité sociale est destinée au financement des prestations familiales versées par les caisses d'allocations familiales (Caf) .

Exclusivement à la charge de l'employeur, elle est calculée sur la totalité de la rémunération brute du salarié. Le taux de droit commun est de 5,25 %.

Toutefois, une réduction de taux est applicable lorsque la rémunération du salarié est inférieure à 3,5 SMIC. Le taux de cotisation d'allocations familiales est alors abaissé à 3,45 %.

ASSURANCE CHOMAGE

Décomposé en deux sous risques :

Chômage : Les deux rubriques de cotisations ASSEDIC_TRA et ASSEDIC_TRB n’ont évidemment pas la même base. De ce fait, elles ne pourront pas être regroupées. Pour régler ce problème, la rubrique ASSEDICBRUT a été créée. Elle remplace les deux rubriques précédentes (en effet, les taux de tranche A et de tranche B sont identique, il est donc inutile de calculer deux rubriques). Le programme effectue les modifications nécessaires dans le gestionnaire de régime, tout est donc automatique pour l’utilisateur.

APEC : Même difficulté que précédemment pour les cotisations APEC_TRA et APEC_TRB. Même solution également puisque la rubrique APECBRUT est créée et remplace les deux rubriques précédentes.

Depuis 2019, la cotisation APEC doit apparaitre uniquement sur le bulletin de paie des salariés qui en relèvent.

AUTRES CONTRIBUTIONS DUE PAR L'EMPLOYEUR

Il s'agit de contributions spécifiques qui sont uniquement à la charge de l'employeur (uniquement patronale).

Cette rubrique regroupe notamment :

- le versement transport

- la contribution au Fonds national d'aide au logement (FNAL)

- la participation des employeurs à l'effort de construction (PEEC)

- la contribution patronale au fonds de financement des organisations professionnelles et syndicales

- la contribution solidarité autonomie (CSA)

- le forfait social

- la contribution de l'employeur à la formation professionnelle continue

Le paramétrage du risque indique que l’on imprime que le montant de cotisation, ce qui permet de regrouper toutes les rubriques, même si elles n’ont pas la même base.

CONTRIBUTIONS STATUTAIRE OU PREVUES PAR LA CONVENTION COLLECTIVE

Pas de sous risque ici. En réalité, il s’agit d’indiquer toutes les rubriques de cotisation qui ne trouverait pas leur place dans un autre risque.

Le « risque » CSG est séparé en deux sous risques :

CSG non imposable à l’impôt sur le revenu

CSG/CRDS imposable à l’impôt sur le revenu.

ALLEGEMENT DE COTISATION

Cette rubrique comprend :

les allègements généraux dont bénéficient les employeurs au titre des salariés dont les rémunérations brutes sont inférieures à 1,6 Smic (ceux qui cotisent au taux réduit pour la maladie; ceux qui cotise à 7% au lieu de 13%)

- la réduction du taux de cotisations allocations familiales, dont bénéficient les employeurs au titre des salariés dont les rémunérations brutes sont inférieures à 3,5 Smic (ceux qui cotisent au taux réduit pour l'allocation familiale à 3.45% au lieu de 5.25%)

- les exonérations spécifiques pour les entreprises implantées dans les zones de revitalisation rurale (ZRR), ou en bassins d'emplois à redynamiser (BER) ou en zones de restructuration de la défense (ZRD) ou encore implantées en outre-mer (Lodeom)

-

Depuis 2019, la réduction de cotisations salariales sur les heures supplémentaires et complémentaires doit apparaître sur le bulletin de paie.

Mise en place

Pour activer la mise en place du bulletin clarifié, une activation est nécessaire.

Même après l'activation, le bulletin détaillé est toujours généré, car c'est à partir de ce modèle que les services RH contrôlent les payes.

Pour activer le module, utilisez le menu Autres paramètre/Gestion des bulletins.

Cliquer sur le bouton

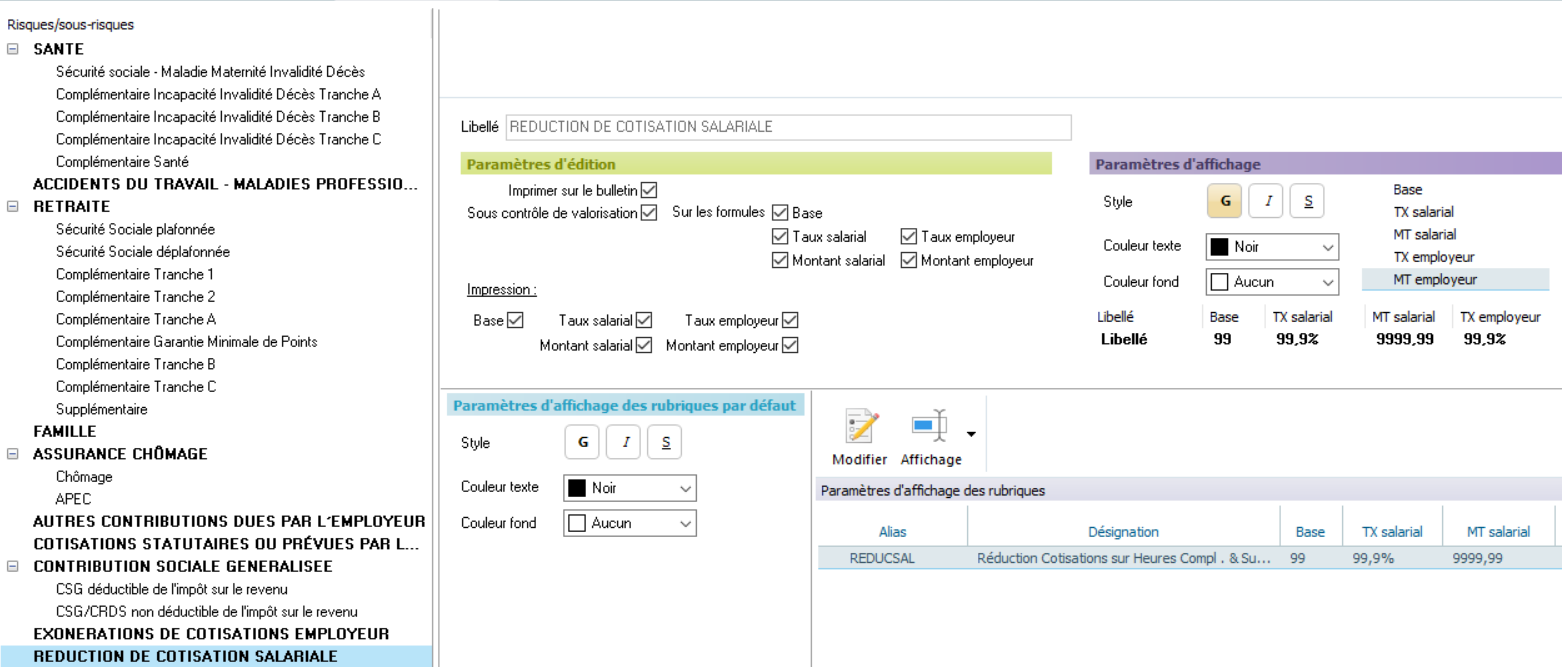

La colonne de gauche présente la liste des risques et sous risques. A droite est affiché le détail du paramétrage du risque.

Paramétrage des risques

Il n’est pas possible de modifier un libellé de risque ou de sous risque ni même d’en ajouter ou d’en supprimer. En revanche, il est possible de personnaliser les paramètres d’édition et d’affichage de chaque risque ou sous risque.

Paramètres d’édition :

- Possibilité d’éditer ou la ligne de risque, sous contrôle de valorisation de la colonne Base, Taux ou montant, salarial ou employeur.

- Possibilité de choisir les colonnes imprimées. Ce paramètre est primordial car il conditionne le regroupement des cotisations. En effet, si on imprime les taux de cotisations et que la base est différente, les rubriques ne pourront pas être regroupées. Pour un regroupement total (comme pour les cotisations patronales) , il ne faut imprimer que les montants de cotisations.

Paramètres d’affichage :

Permet de définir le style et la couleur d’affichage, pour la ligne de risque, et en détail pour chaque colonne.

Associer des rubriques:

Pour chaque sous risque, ou pour chaque risque n’ayant pas de sous risque, il est possible d’associer des rubriques de cotisations, c’est-à-dire de choisir les cotisations qui seront regroupées dans le risque choisi. Un cotisation ne peut être associée que dans un seul risque ou sous risque.

Rubrique maitre

Il est nécessaire de choisir une rubrique maitre pour chaque risque ou sous risque. Cette rubrique sert de référence pour le regroupement. C’est sa base qui sera comparée aux bases des autres rubriques pour savoir si ces dernières peuvent s’additionner à la rubrique maitre. Dans le cas contraire, ces autres rubriques seront éditées séparément.

Cette rubrique maitre n’est pas utilisée dans le cas ou l’on imprime que les montants de cotisations puisque quoiqu’il arrive, une seule ligne sera imprimée.

Paramètres d’affichage des rubriques

On peut définir pour chaque rubrique le style d’affichage dans le cas où elle est éditée séparément. Et de même dans le cas ou c’est une régularisation. Par défaut, les régularisations sont éditées en italique.

Génération du bulletin clarifié

Désormais dans le calcul de paye, les traitements sont les suivants :

- Calcul de paye

- Génération du bulletin

Consultation du bulletin

Par défaut, c’est le bulletin clarifié qui est pré visualisé. En effet, c’est le bulletin à destination du salarié. Pour visualiser le bulletin détaillé, il suffit de cocher la case correspondante, à côté de la case Duplicata. Les autres fonctionnalités n’ont pas été modifiées.

Le bulletin clarifié comporte toutes les mentions obligatoires.

A noter que la dernière ligne des cotisations est éditée automatiquement et affiche le total des cotisations salariales et patronales.

Contrairement au bulletin détaillé, ce total inclut la CSG/CRDS puisque cette dernière a été réintégrée dans le risque concerné et n’est plus imprimé après le net imposable. Cela peut porter à confusion et il est conseillé de désactiver l’impression de la rubrique net imposable, ce dernier étant déjà édité en pied de bulletin.