Généralités

Préambule

- Le décret du 4 septembre 2025 réforme les allègements généraux de cotisation patronales.

- Il est applicable à partir du 1er janvier 2026 et sera désormais appelée Réduction Générale Dégressive Unifiée (RGDU)

- Il comporte une suppression des réductions de taux maladie et famille, ainsi qu’une refonte de la réduction générale dégressive.

- La formule de cette dernière introduit un seuil minimal d’exonération de 2% de sorte que la réduction est :

- Maximale au niveau du SMIC

- Dégressive jusqu’à son point de sortie entre le montant maximal d’exonération et le seuil minimal d’exonération

- Nulle à compter du point de sortie (rémunération égale à 3 SMIC)

AGCP 2025 vs RGDU 2026

2025

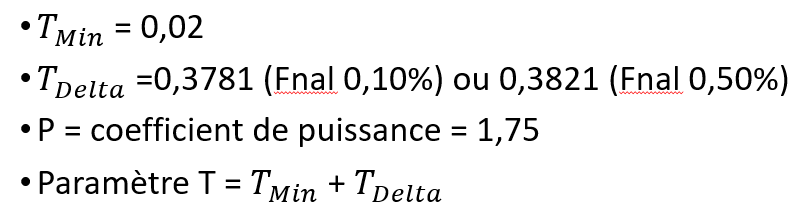

- Le paramètre T est égal à la somme des taux de cotisation Urssaf.

- Au 1er mai 2025 : 0,3193 (Fnal 0,10%) ou 0,3233 (Fnal à 0,50%)

Dans le reste de la documentation, on prendra toujours la référence au taux Fnal de 0.50%

La réduction totale est calculée comme suit :

![]()

La répartition entre le montant de réduction part Urssaf et part Retraite se calcule par un prorata entre la partie T des cotisations (0.2632) Urssaf et la partie T des cotisations retraite (0.0601)

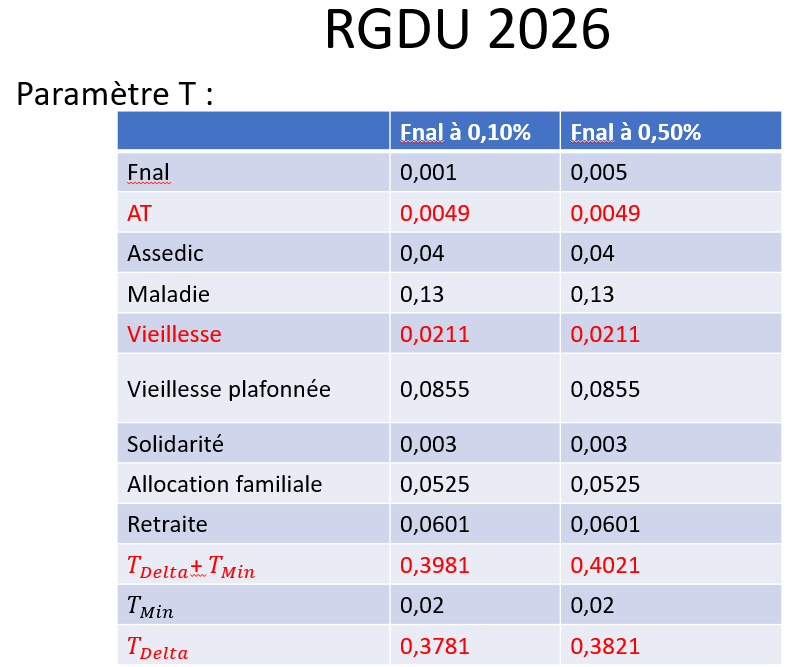

2026

- Le point de sortie de l’allègement est de 3 SMIC : Au-delà, il n’y a plus d’allègements

- Les réductions allocations familiales et maladie sont supprimées : L'allocation familiale sera toujours à 5.25% et le complément maladie à 6%.

- En contrepartie, le paramètre T est maintenant augmenté du taux plein de l'allocation familiale (5.25%) et de la cotisation maladie (13%)

* Le calcul de la réduction reste identique.

Détails du calcul

En dehors des valeurs paramétriques (Tmin Tdelta, puissance), les deux variables nécessaires au calcul du coefficient sont la rémunération et le Smic proraté.

Rémunération

- La rémunération prise en compte tant pour calculer le coefficient que la réduction elle-même est celle soumise aux cotisations de sécurité sociale.

- A cela s'ajoute les montants de prime de partage de la valeur (PPV) versés ou affectés sur un plan d’épargne à compter du 1er janvier 2025.

Smic proraté

Le Smic proraté est calculé mensuellement en fonction des variables suivantes :

- Horaire contractuel mensuel ou Nombre de forfait jour.

- Nombre d’heures supplémentaires.

- Horaire annuel de base (1607 heures par défaut)

- Rémunération soumise à cotisation.

- Rémunération hors ENA (Éléments non impactés par l’absence).

- Rémunération mois complet & hors absences et hors ENA.

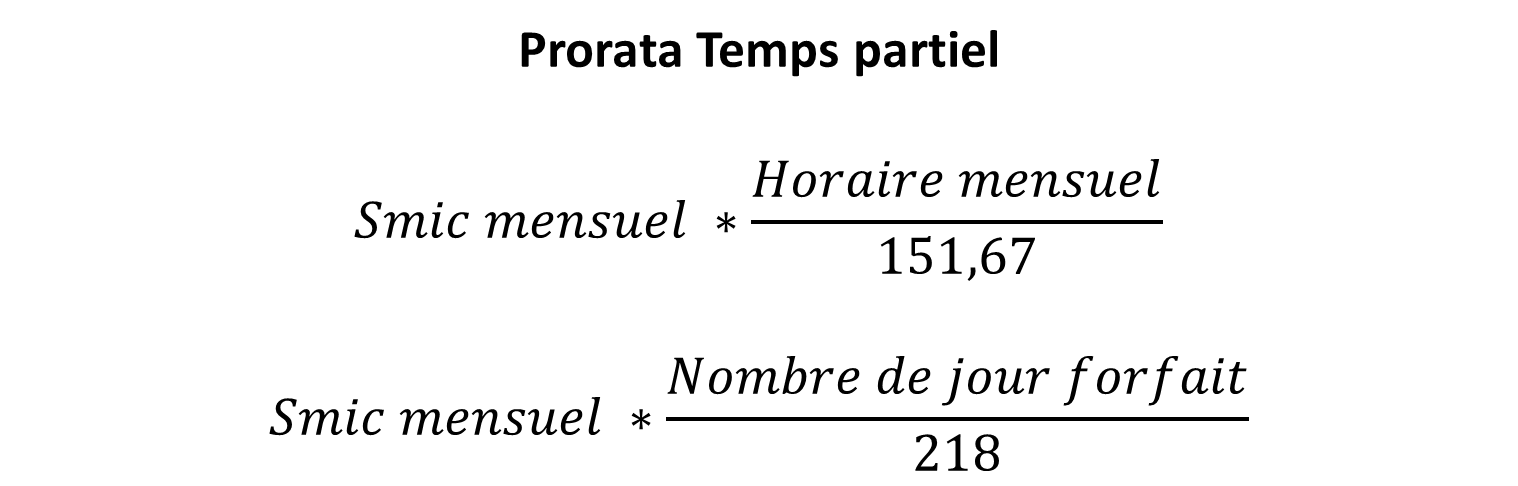

Temps partiel

En premier lieu, le Smic mensuel à temps plein est proraté en fonction de l'horaire contractuel du salarié.

Si le salarié est en forfait jour, on prorate le nombre de jour annuel par 218 jours

Mois incomplet, absences, IJSS

Lorsque la rémunération du mois n'est pas égale à la rémunération habituelle on prorate le Smic par la rémunération habituelle.

- La rémunération hors ENA est la rémunération du mois hors éléments non impactés par l'absence.

- La rémunération temps complet hors ENA est la rémunération que le salarié aurait eu s'il avait travaillé tout le mois, sans absences, IJSS, etc.

Les éléments considérés comme non affectés par l'absence sont les éléments de rémunération dont le montant n'est pas totalement proratisé en fonction de l'absence sur le mois considéré. Au rang de ces éléments non affectés de manière strictement proportionnelle par l'absence, on trouverait, par exemple, l’éventuelle fraction soumise à cotisations d’une indemnité de rupture, des primes non proratisées strictement au regard de l’absence.

A titre d'exemples, voici une liste non exhaustive d'éléments non directement impactés par l'absence ;

- Les indemnités compensatrices de congés payés, indemnité de fin de CDD ou de mission d'intérim : leur montant n'étant pas directement fonction de l'absence intervenue au cours du mois où le contrat prend fin et qui donne lieu à la proratisation du SMIC (il dépend de l'ensemble de la rémunération versée au cours du contrat ou de la période de référence ; calcul supra mensuel), ce sont des éléments considérés comme non affectés par l'absence ;

- prime de 13e mois : forcément en partie impactée par l'absence qui intervient lors du mois de versement, son montant n'est néanmoins pas directement fonction de l'absence intervenue au cours du mois (calcul supra mensuel), de sorte que la prime est donc être considérée comme non affectée par l'absence du mois ;

- heures supplémentaires : les heures supplémentaires structurelles sont considérées comme affectées par l'absence, mais pas les heures supplémentaires dites « aléatoires ».