Régime ZRR <-- EN COURS DE CREATION

Suite au ticket 742839.

Lien URSSAF :

Lien BOSS :

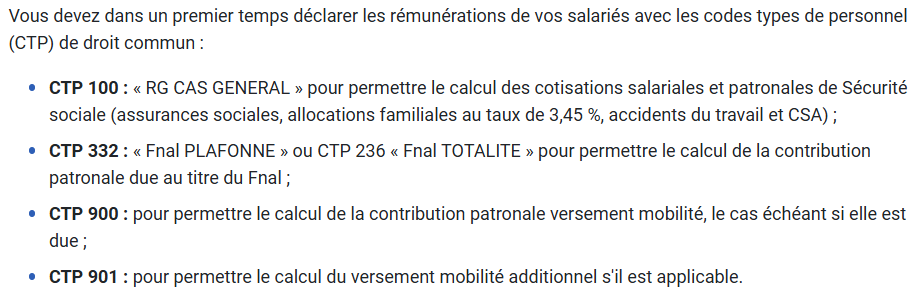

MISE EN PLACE

Il faudra un régime (en fonction des besoins de l'association) pour :

- Le régime général Non Cadre

- Le régime général Cadre

- La MSA Non Cadre

- La MSA Cadre

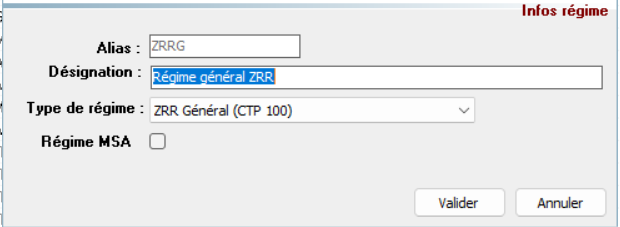

REGIME

Dans la gestion des régimes, cliquez sur le bouton Charger la liste des régimes.

Puis dans l'écran suivant, si le régime n'existe pas, cliquez sur le bouton créer pour ajouter le nouveau régime (cocher Régime MSA pour la MSA) :

Puis valider.

GESTIONNAIRE DE REGIMES

* Pour le Régime Général ZRR Non Cadre et le Régime Général ZRR Cadre, ajouter les rubriques suivantes :

* Pour le Régime MSA ZRR Non Cadre et le Régime MSA ZRR Cadre, ajouter les rubriques suivantes :

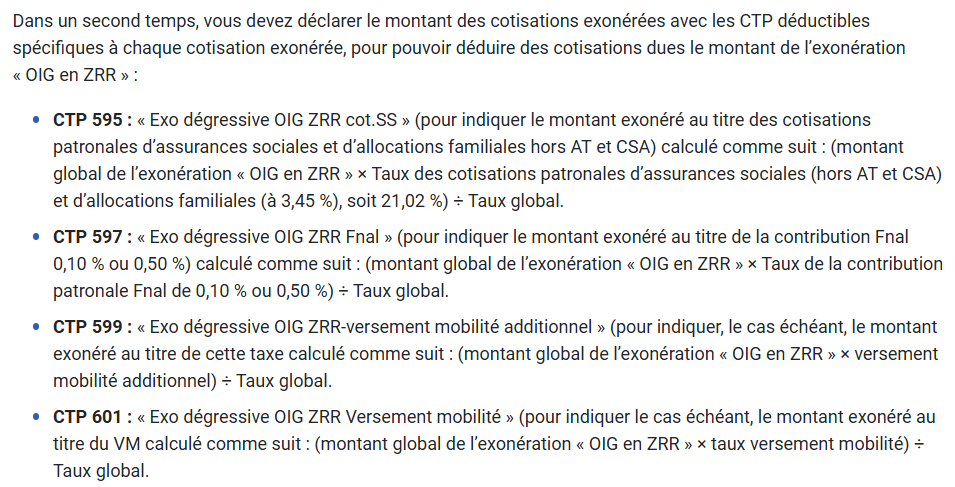

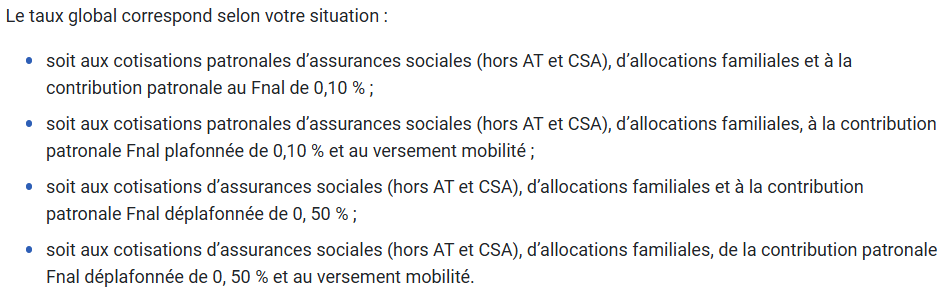

CALCUL DE LA REDUCTION ZRR

NATURE ET DUREE DE L'EXONERATION

CALCUL DE L'EXONERATION

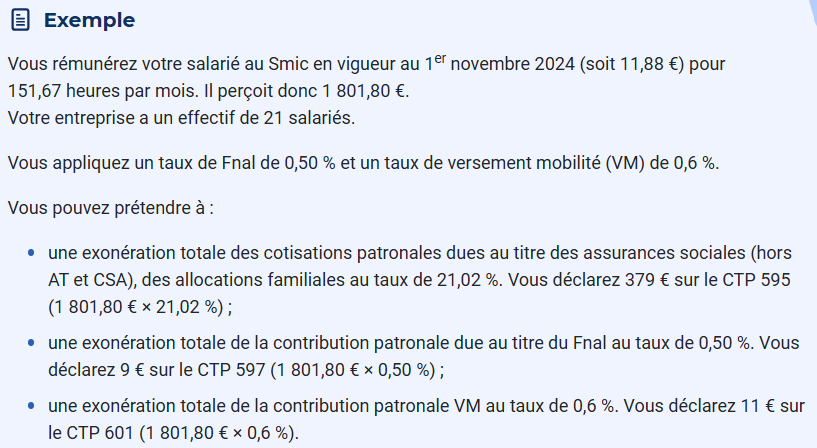

L’exonération est totale pour une rémunération horaire inférieure ou égale à 1,5 Smic, puis dégressive pour une rémunération horaire supérieure à 1,5 Smic et inférieure à 2,4 Smic

REMUNERATION INFERIEURE OU EGALE A 1.5 SMIC

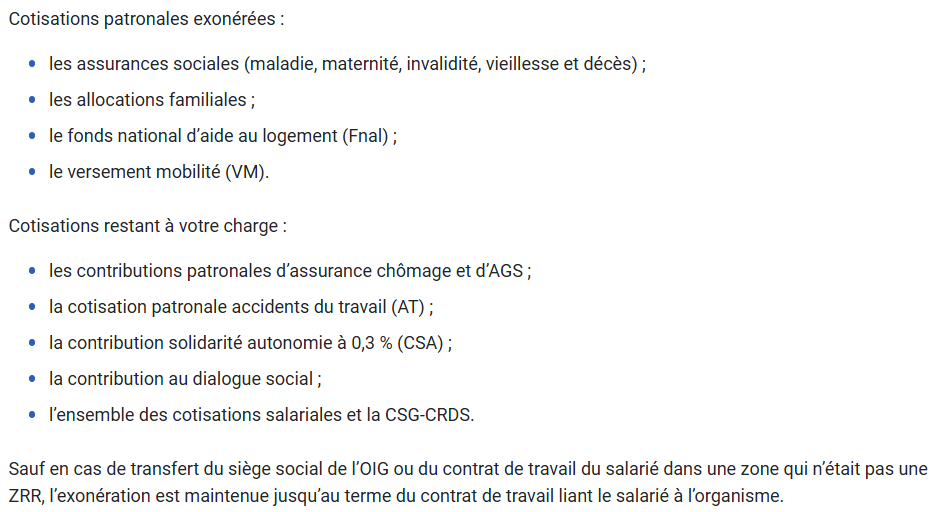

Les cotisations patronales dues au titre des assurances sociales (hors accidents du travail et CSA), des allocations familiales, du Fnal et, le cas échéant du versement mobilité (VM) sont totalement exonérées.

En pratique, le montant de l’exonération est obtenu comme suit :

Rémunération brute soumise à cotisations × taux des cotisations patronales d’assurances sociales (hors taux AT et CSA), d’allocations familiales, de Fnal et de VM dus par l’employeur.

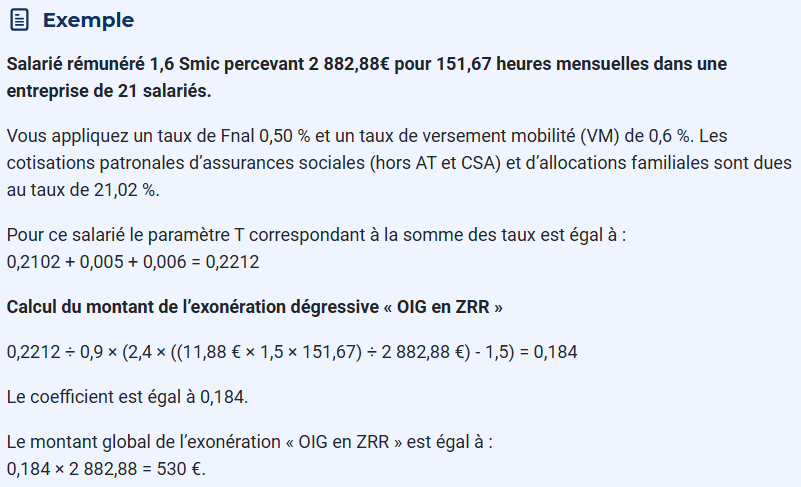

REMUNERATION SUPERIEURE A 1.5 SMIC ET INFERIEURE A 2.4 SMIC

L’exonération est dégressive. Elle est calculée selon un barème spécifique.

La formule de calcul est déterminée en fonction des taux de cotisations patronales, dues au niveau du Smic au titre des assurances sociales et des allocations familiales.

Mode de calcul : Rémunération mensuelle soumise à cotisations × coefficient.

Le coefficient est déterminé par l’application de la formule ci-dessous :

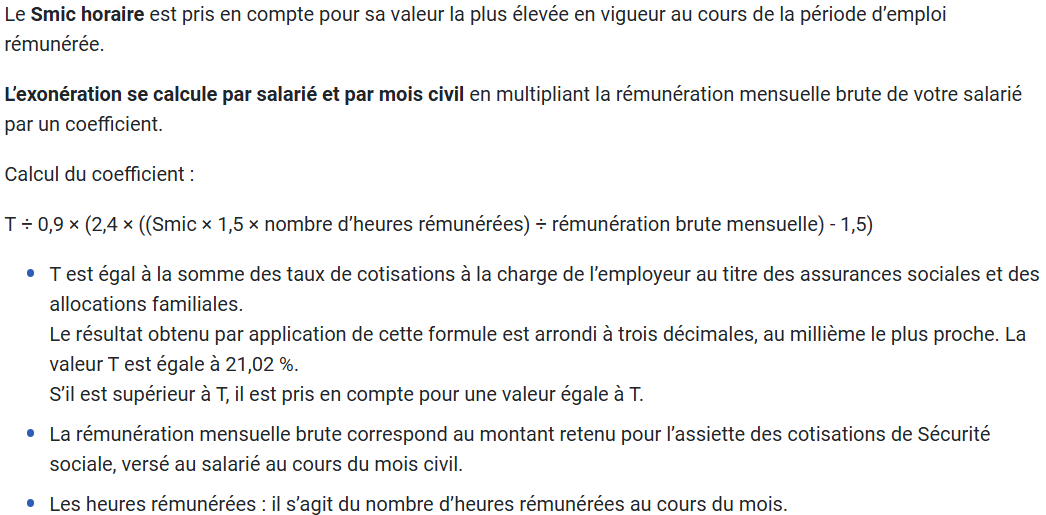

T ÷ 0,9 × (2,4 × ((Smic × 1,5 × nombre d’heures rémunérées) ÷ rémunération brute mensuelle) - 1,5)

- T correspond à la somme des taux de cotisations patronales d’assurances sociales (hors AT et CSA qui ne sont pas exonérés), d’allocations familiales, de Fnal et le cas échéant de VM.

Le taux de la cotisation d’allocations familiales est fixé à 3,45 %. Le taux global des cotisations patronales d’assurances sociales (hors AT et CSA) et d’allocations familiales est de 20,90 %. - La rémunération mensuelle brute correspond à la rémunération soumise à cotisations.

- Toutes les heures rémunérées doivent être prises en compte, qu’elles correspondent ou non à du temps de travail effectif. Le Smic horaire est pris en compte pour sa valeur la plus élevée en vigueur au cours de la période d’emploi rémunérée.

Le coefficient est arrondi à trois décimales après la virgule au millième le plus proche. Il est pris en compte pour une valeur au plus égale à T.

DECLARATION EN DSN