Rapport d'assujetissement de la taxe sur salaire

Cette note est destinée à la mise en place du taux d’assujettissement à la taxe sur les salaires, pour les associations composées d’établissements soumis à la TVA (et non assujettis à la taxe sur les salaires) et d’établissements non soumis (ou par extension à des secteurs (ou sections) distincts en TVA).

Ce taux d’assujettissement est à appliquer sur les salariés affectés sur plusieurs sections (soumis et non soumis).

Nouveautés

4 nouvelles rubriques sont concernées :

- BC_TAXESALTOT : Base de cotisation de la taxe sur salaire totale. Est égale à la somme des quatre cotisations de taxe sur les salaires.

- TAXESALTOT : Il s’agit de la rubrique de cotisation qui calcule la taxe sur les salaires totale. Le taux est égal au rapport d’assujettissement (ou 100 si pas de rapport d’assujettissement).

- ASUJTAXESAL : Rapport d'assujettissement à la taxe sur salaire. C’est la rubrique de paye à affecter aux salariés concernés.

- TAXEREGSALTOT : Il s’agit de la rubrique uniquement utilisée en cas de régularisation du taux d’assujettissement, et uniquement au mois de décembre.

- Constante générale TAXEASUJ. Contient le taux d’assujettissement. Peut être défini au niveau association ou à un niveau inférieur. A indiquer en pourcentage.

Attention, contrairement à la rubrique EXOTAXESAL, qui consiste à exonérer une partie de la base taxe sur salaire, le taux d’assujettissement s’applique sur les montants de cotisation.

Mise en place

Utilisation

Les règles de calcul de la taxe sur les salaires ne changent pas, c’est-à-dire, qu’une section non assujettie à la taxe sur les salaires ne calcule pas de taxe sur les salaires.

Par défaut, le taux d’assujettissement est de 100%.

Pour un salarié affecté sur plusieurs sections (non soumis et soumis), il faut que sa section de contrat soit donc une section assujettie à la taxe sur les salaires.

Puis, dans ses éléments constants, ajouter la rubrique ASUJTAXESAL.

Le taux d’assujettissement n’est pas à indiquer, le programme le récupère directement de la constante générale TAXEASUJ. Il doit l'être pour les personnes ayant un taux inférieur.

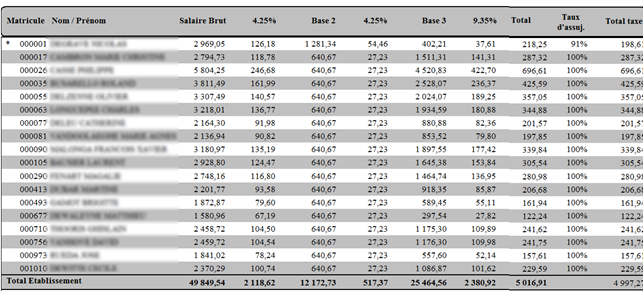

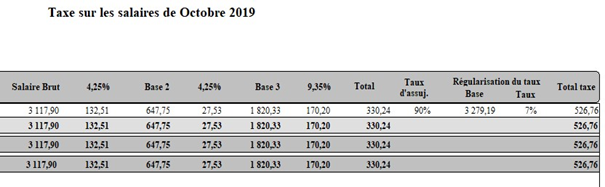

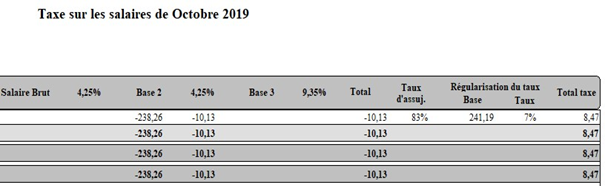

L’édition de la taxe sur les salaires a été modifiée pour y ajouter le taux d’assujettissement et le montant final de taxe sur les salaires.

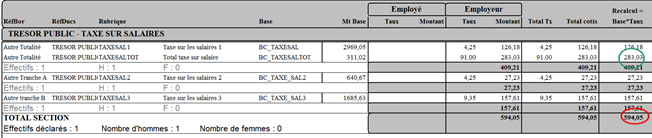

L’édition du récapitulatif des déclarations n’a pas été modifiée. On y retrouve donc tout le détail de calcul de la taxe sur les salaires, c’est-à-dire les taxe taux 1, 2, 3, 4 et la cotisation totale.

Bien évidemment de ce fait, le montant à prendre en compte pour la déclaration est le montant correspondant à la rubrique TAXESALTOT (en vert), et non pas le total cotisation indiqué au niveau de la ligne section (en rouge). Pour mettre en évidence le montant à prendre en compte, il faut affecter la rubrique à une référence bordereau spécifique que l’on peut créer.

Changement du taux d'assujetissement

Objet

Le taux d'assujettissement à la taxe sur les salaires est déterminé en fonction du chiffre d'affaire de l'année précédente. Ce dernier n'est pas forcément connu au 1er janvier.

On doit donc démarrer l'année avec un taux d'assujettissement qui est susceptible d'évoluer en cours d'année.

Cette note explique comment opérer ce changement. Le gestionnaire de rubrique doit être au minimum à 50.

Modification du taux

Pour des raisons techniques, la modification du taux d'assujettissement ne peut se réaliser que sur la paye de décembre.

Le taux d'assujettissement est défini au niveau des constantes générales sous l'acronyme TAXEASUJ.

Il convient de le changer si nécessaire. En théorie, le taux d'assujettissement est unique au niveau de l'entreprise. Il est cependant possible de le définir au niveau section.

Il est aussi possible de le définir au niveau de la personne, mais cela n'est évidemment pas conseillé.

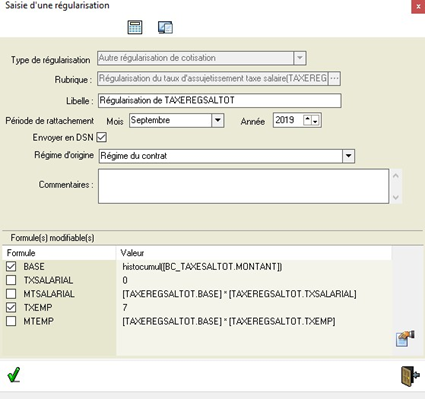

Régularisation

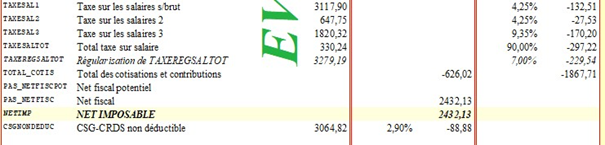

Afin d'identifier correctement la régularisation, il s'est avéré nécessaire de créer une rubrique dédié à cela. Il s'agit de la rubrique TAXEREGSALTOT.

C'est donc cette rubrique qu'il faut utiliser pour effectuer la régularisation.

La base sera égale à histocumul([BC_TAXESALTOT.MONTANT]).

Le taux sera égale à la différence entre le nouveau et l'ancien taux.

Exemple, le taux passe de 83% à 90%

Contrat clos

Pour les contrats clos, la régularisation se fera automatiquement et systématiquement lors du calcul des charges. C'est la raison pour laquelle la modification du taux d'assujettissement ne peut intervenir que sur le mois de décembre.

DSN

Il n'y a pas de régularisation nécessaire en DSN car aujourd'hui, seule la base taxe sur les salaires est envoyée.