Contrôler le prorata en salaire atelier et aide au poste des variables de paye - TCR

Certaines variables de paye sont proratées en fonction du salaire atelier et de l'aide au poste pour être prises en charge par l'ASP (indemnité de congés payés, heures de dimanche, etc.).

Avec un profil de consultation d'historique de paye, il est possible de contrôler ce prorata.

Fonctionnement

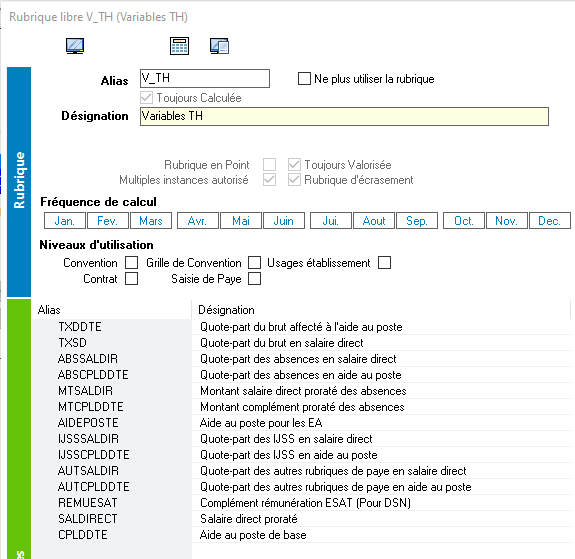

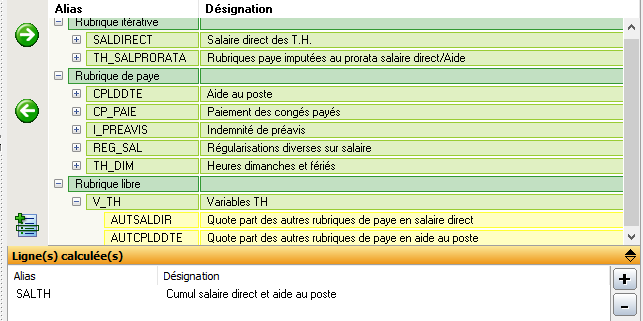

Le traitement des données liées au salaire atelier et à l'aide au poste est assuré par la rubrique libre V_TH, variables TH :

Rubriques de paye

Deux formules sont concernées par la rubrique des heures de dimanches : AUTSALDIR et AUTCPLDDTE, quote-part des autres rubriques de paye en salaire direct et quote-part des autres rubriques de paye en aide au poste.

Leurs formules de calcul sont les suivantes :

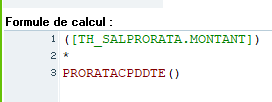

Le prorata est assuré par la rubrique itérative TH_SALPRORATA, Rubriques paye imputées au prorata salaire direct/Aide et la somme de la rubrique itérative SALDIRECT, Salaire direct des T.H. et de CPLDDTE, aide au poste voir l'explication de sproratats en fin de page).

C'est la rubrique TH_SALPRORATA qui nous intéresse. Avec la mise à jour de décembre, les heures de dimanches TH (TH_DIM) y sont ajoutées :

Attention : la codification ci-dessus est issue d'un jeu d'essai ! Elle est présentée pour vérifier la présence des heures de dimanches TH. Ne modifiez pas votre propre rubrique.

Exemple de paye TH sans heures de dimanche :

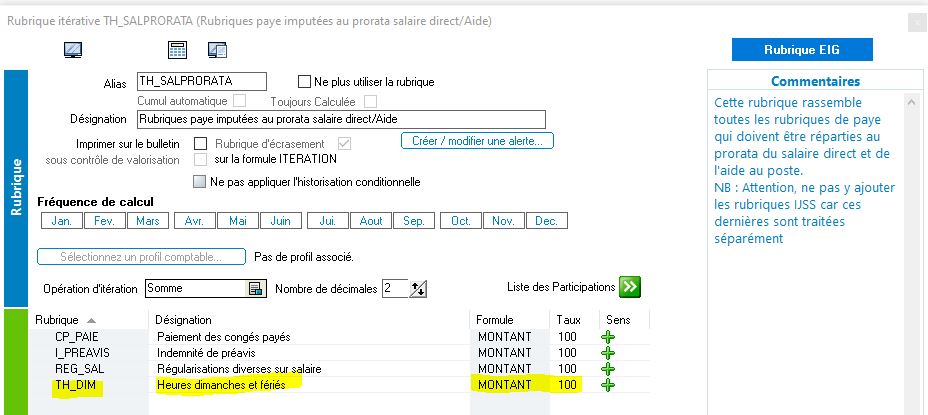

Voici la même paye avec 1 heure de dimanche :

Vous constatez que la répartition entre salaire direct et aide au poste est modifiée.

Le contrôle

Pour s'en assurer, il faut codifier un profil de consultation d'historique de paye, par exemple :

Par le bouton de sélection rapide, il faut sélectionner les constituantes de la TH_SALPRORATA.

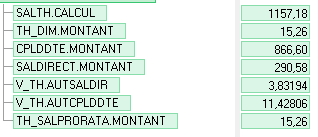

Nous obtenons le résultat suivant :

Le cumul du salaire direct et de l'aide au poste font 290,58 + 866,60 = 1157,18.

La rubrique TH_SALPRORATA n'est constituée que des dimanches TH soit 15,26.

Le prorata au salaire direct est égal à 15,26 * 290,58 / 1157,18 = 3,83194, ligne V-TH.AUTSALDIR de l'historique.

Si on additionne le salaire direct 290,58 et le prorata de 3,83194, on obtient 294,41 de base de cotisation sur salaire direct comme indiqué sur la ligne ACCIDENT du bulletin.

Le prorata à l'aide au poste est égal à 15,26 * 866,60 / 1157,18 = 11,42806, ligne V_TH.AUTCPLDDTE de l'historique.

Si on additionne l'aide au poste et son prorata, on obtient 866,60 + 11,42806 = 878,03 de base de cotisation sur aide au poste comme indiqué sur la ligne _ACCIDENT_TH du bulletin.

Conclusion : le prorata fonctionne correctement.

Rubriques d'absences

Dans la rubrique libre de calcul V_TH, décrite plus haut, il existe deux formules qui permettent de prorater le montant des absences et d'affecter ce prorata pour une partie au salaire directe et pour l'autre à l'aide au poste.

Il s'agit des formules :

- ABSSALDIR, quote-part des absences en salaire direct

- ABSCPLDDTE, quote-part des absences en aide au poste

Leus formules de calcul respectives sont

et

et

- ABSTOTALV, total des montants des absences déduites, rubrique itérative

- ABSTOTALM, total des maintiens des absences maintenues, rubrique itérative

- JRSNONTRAV, jours non travaillés, déduction entrée/sortie en jours, rubrique de paye

- H_NONTRAV, heures non travaillées, déduction entrée/sortie en heures, rubrique de paye

L'explication des formules PRORATA se situe en bas de cette page.

Il existe 3 modes d'application : la déduction, le maintien ou la valorisation.

Présentation de la déduction sur le bulletin :

Présentation du maintien sur le bulletin :

Présentation de la valorisation surle bulletin :

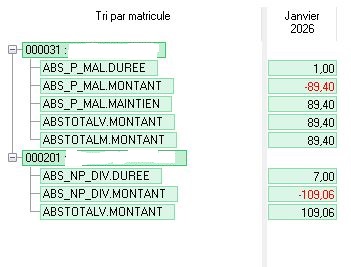

Dans l'historique de paye

Les absences déduites et maintenues sont présentes dans l'historique de paye et génèrent les rubriquesx ABSTOTALV et ABSTOTALM. L'absence d'accident du travail, étant seulement valorisée, ne figure pas dans l'historique, elle ne génère pas non plus les rubriques de totalisation. Conclusion, elle n'est pas répartie entre le salaire direct et l'aide au poste. Il en est de même pour toutes les rubriques seulement valorisées. Pour qu'une absence soit prise en compte dans la répartition salaire direct/aide au poste, elle doit être déduite et maintenue.

Calcul des proratas au salaire direct et à l'aide au poste

Ce calcul est effectué par les fonctions PRORATASALDIR () et PRORATACPLDDTE () dont les formules respectives sont :

et

et

Taux du salaire direct : montant du salaire direct divisé par le cumul du salaire direct et de l'aide au poste

Taux de l'aide au poste ; 1 - taux du salaire direct

Pour un TH à 5% du SMIC avec le SMIC horaire à 12,02 (01/01/2026), le salaire direct est égal à 91,15 et l'aide au poste à 924,28 soit un total de 1015,43.

Le taux du salaire direct est égal à 91,15 / 1015,43 soit 0,09 et celui de l'aide au poste est égal à 1 - 0,09 = 0,91.

Vérification : 924,28 / 1015,43 = 0,91.