Service Civique

Préambule

il faut distinguer les engagements services civiques et les volontariats services civiques.

Ces 2 dispositifs visent des publics différents.

L'engagement service civique est ouvert aux jeunes de 16 à 25 ans, et jusqu'à 30 ans pour les personnes reconnues handicapées.

Le volontariat associatif ou volontariat service civique est ouvert pour les plus de 25 ans.

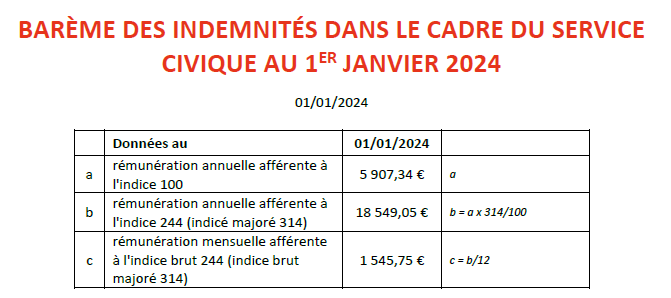

Les indemnités versés à la personne assurant le service civique sont fonction de la rémunération mensuelle afférente à l'indice brut 244 de la fonction publique (https://www.service-civique.gouv.fr/recherche-sur-le-site?page=1&text=indemnit%C3%A9)

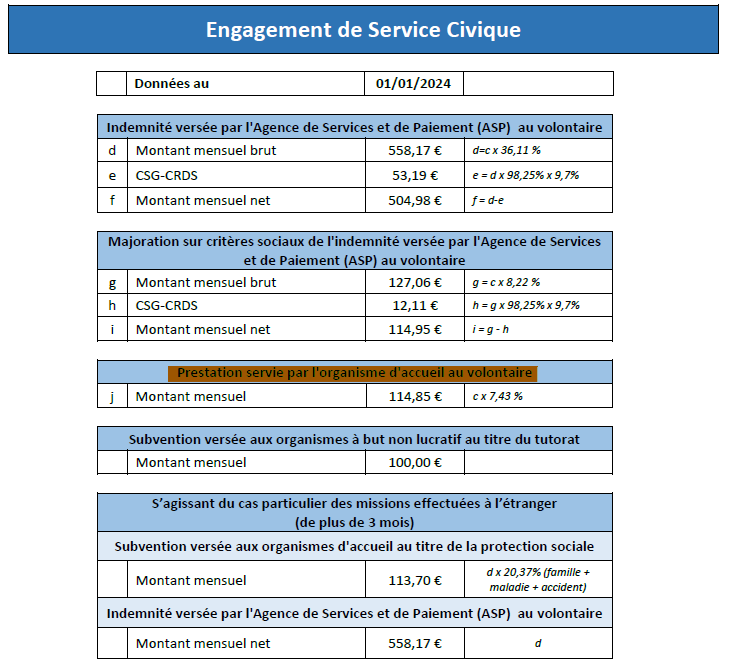

- Engagement service civique :

la structure accueillante doit verser uniquement une prestation correspondant à 7.43% de la rémunération mensuelle afférente à l'indice brut 244 de la fonction publique (114.85 €). Cette prestation a pour but de couvrir en partie les frais de transport et de repas du jeune accueilli. Cette somme est non soumise à cotisation et elle est non imposable.

L'indemnité sera versée directement par l'état par le biais de l'ASP. C'est l'ASP qui va cotiser et non la structure accueillante.

Pour l'engagement de service civique, il n'est pas nécessaire d'établir un bulletin de salaire et d'envoyer une DSN

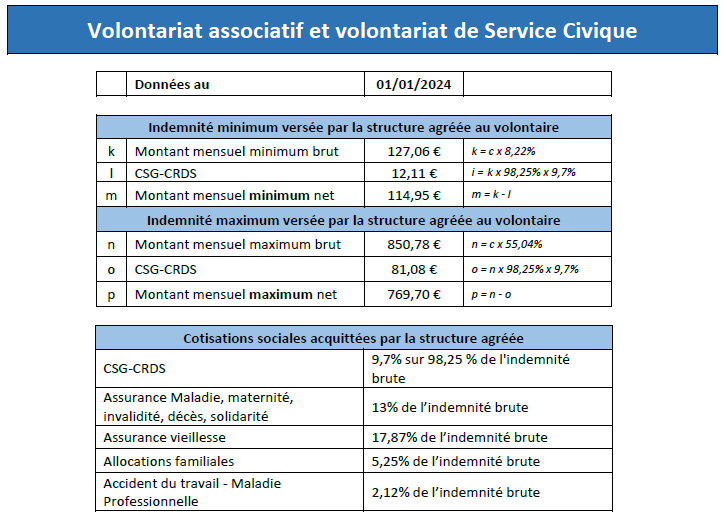

- Volontariat service civique :

Le montant versé à la personne accueilli doit être :

- au minimum de 8.22 % de la rémunération mensuelle afférente à l'indice brut 244 de la fonction publique (127.06 €)

- au maximum de 55.04 % de la rémunération mensuelle afférente à l'indice brut 244 de la fonction publique (850.78 €)

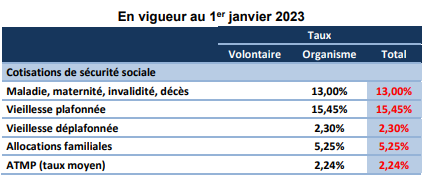

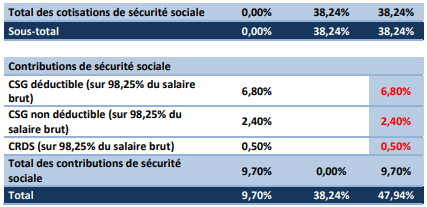

le salarié est soumis à la CSG-CRDS à 9.7 % après abattement de 1.75 % pour frais professionnels.

Les autres cotisations sont uniquement patronales

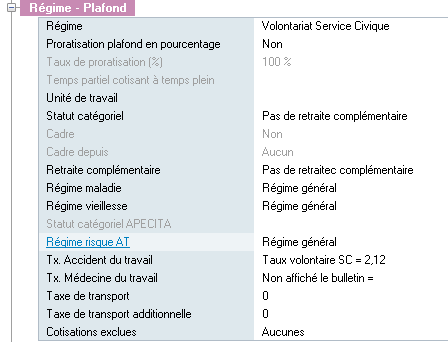

Le taux AT change chaque année, veuillez à vérifier le taux en vigueur

Mise en place sur EIG :

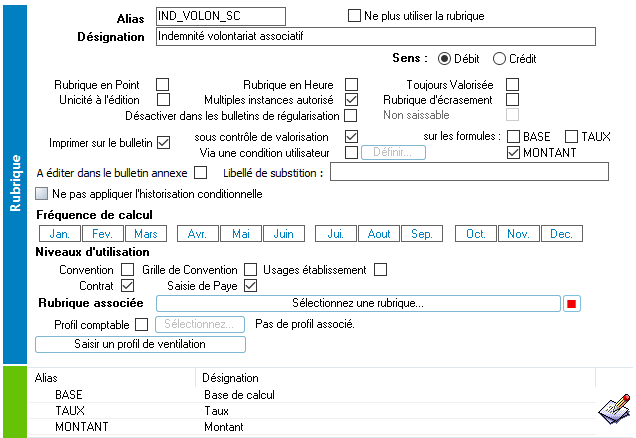

Il faut tout d'abord créer une rubrique pour le paiement de l'indemnité soumise à cotisation.

- Indemnité volontariat associatif

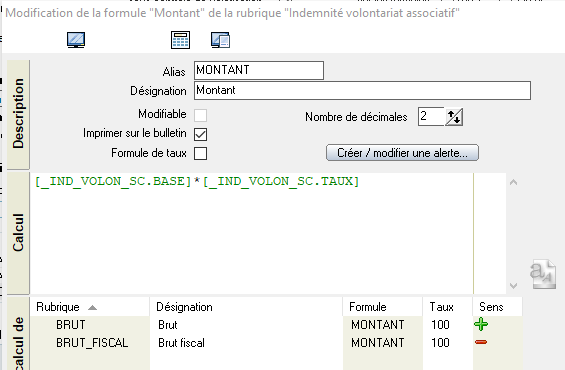

le montant a pour participation uniquement le brut en + et le brut fiscal en - (l'indemnité n'est pas soumise à l'impôt sur le revenu)

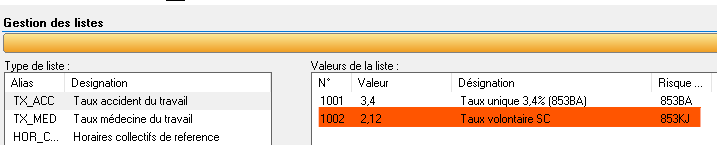

Dans les listes des taux et valeurs, il faut rajouter le taux spécifique pour l'accident du travail (2.12 % pour 2024)

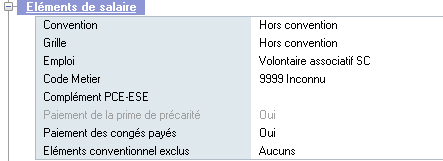

Dans la gestion des emplois, on peut ajouter l'emploi : Volontaire associatif SC

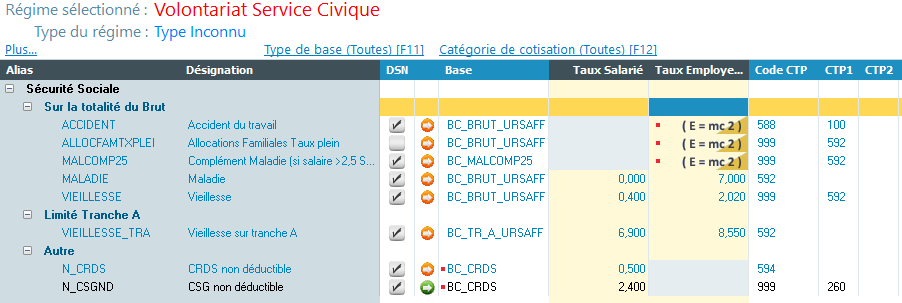

Dans le régime de cotisation nous retrouvons la codification suivante :

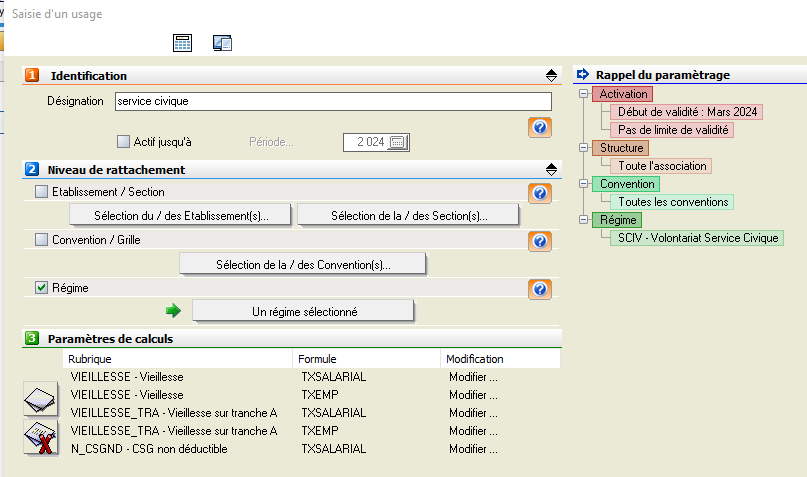

Pour codifier la CSG en totalité (9.20 % en 2024), il faut mettre en place un usage.

Il en est de même pour codifier les taux de vieillesse salarial & patronal.

Les codes CTP à utiliser sont :

- 588 pour l'accident du travail

- 592 pour les cotisations de maladie, allocations familiales et de vieillesse plafonnées et déplafonnées

- 594 pour les cotisations de CSG et de RDS

il faut mettre en place un usage pour que les taux soit bien appliqué au niveau patronal pour la vieillesse.

Pour la CSG, il faut uniquement définir la ligne non déductible puisque l'indemnité n'est pas soumise à impôt sur le revenu

Vieillesse - Taux salarial : 0

Vieillesse - Taux employeur : 2.42 % (taux 2024)

Vieillesse Tranche A - Taux salarial : 0

Vieillesse Tranche A - Taux employeur : 15.45 % (taux 2024)

CSG non déductible - taux salarial : 9.20 % (taux 2024)

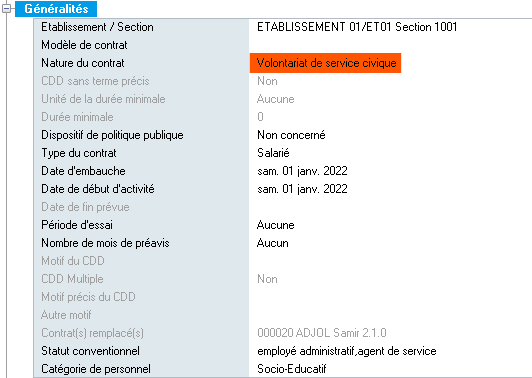

la codification du contrat est la suivante :

Suite à la fiche consigne suivante : https://net-entreprises.custhelp.com/app/answers/detail/a_id/2062

Il ne faut pas faire de FCTU pour les natures de contrat = 89 - Service civique.

A partir de 2026, il faudrait donc utiliser le code 909 pour le régime vieillesse.

Ce code est utilisé uniquement pour les DSN mensuelles.

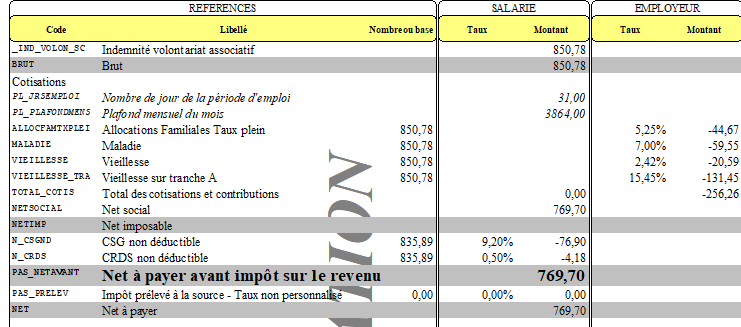

sur le bulletin , cela donne le résultat suivant